下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

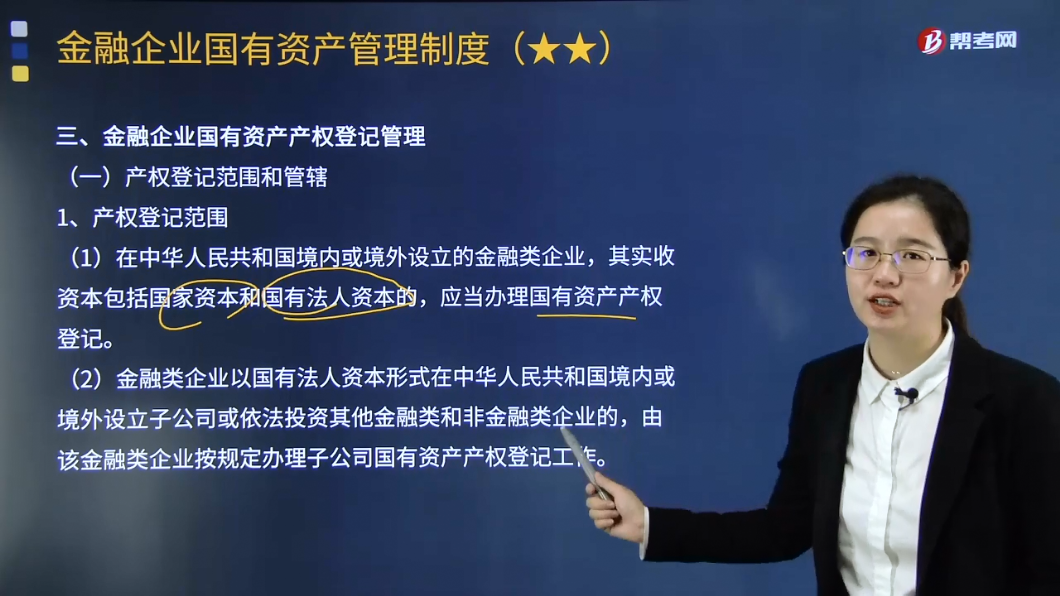

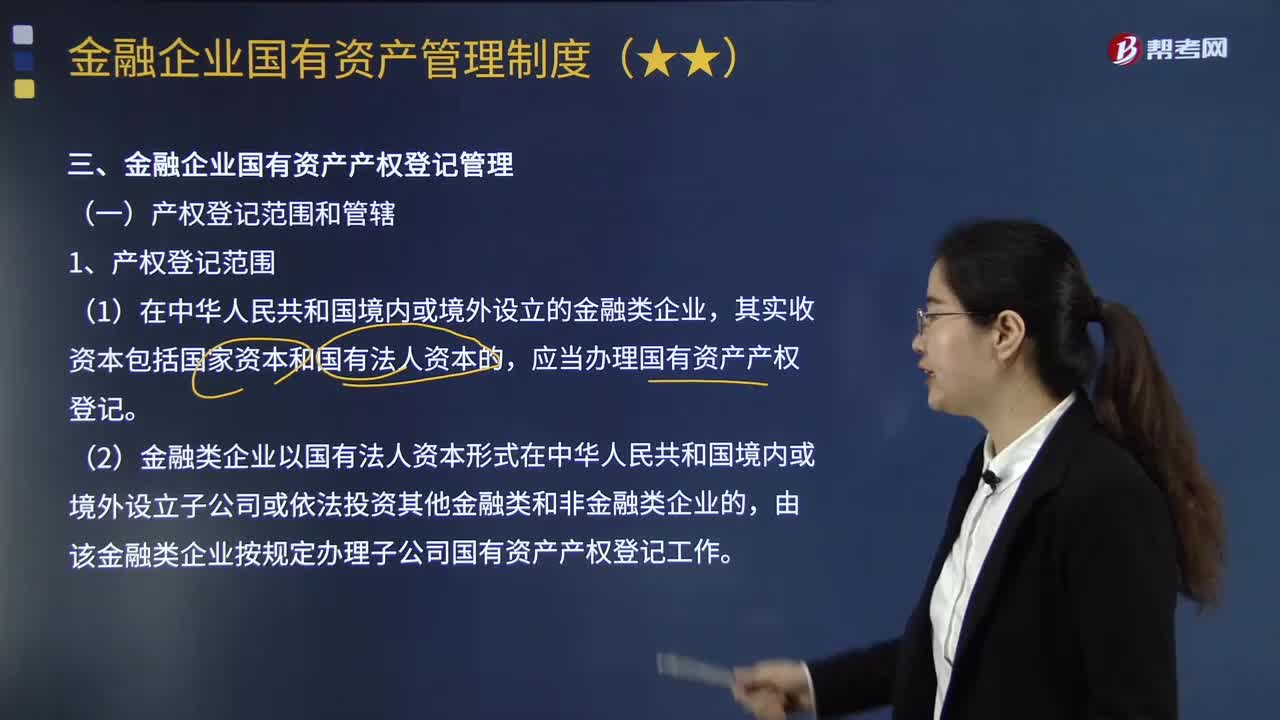

金融企业国有资产产权登记管理包括哪些内容?

国有资产产权登记,是指国有资产管理部门代表政府对占有国有资产的各类企业的资产、负债、所有者权益等产权状况进行登记,依法确认产权归属关系的行为。

(一)产权登记范围和管辖

1.产权登记范围

(1)在中华人民共和国境内或境外设立的金融类企业,其实收资本包括国家资本和国有法人资本的,应当办理国有资产产权登记。

(2)金融类企业以国有法人资本形式在中华人民共和国境内或境外设立子公司或依法投资其他金融类和非金融类企业的,由该金融类企业按规定办理子公司国有资产产权登记工作。

(3)金融类企业依法行使债权或担保物权而受偿于债务人、担保人或第三人的股权资产,不属于产权登记的范围,但要按照相关规定做好登记和处置工作。

2.产权登记管辖

金融类企业国有资产产权登记和管理机关为同级财政部门。

(二)产权登记内容和程序

1.产权占有登记

新设金融类企业应当按照规定,于办理工商注册登记前30个工作日内向主管财政部门申办产权占有登记。未办理产权占有登记的企业不得进行国有资产产权转让。

2.产权变动登记

金融类企业发生下列情形之一的,须申办产权变动登记:

(1)名称、住所或法定代表人改变;

(2)组织形式、管理级次发生变动;

(3)国有资本出资人发生变动;

(4)国有资本额发生增减变动;

(5)因其他出资人出资额发生变动,造成国有资本持股比例发生5%以上(含5%)变化的;

(6)主管财政部门认定的其他变动情形。

3.产权注销登记

金融类企业发生下列情形之一的,须向主管财政部门申办产权注销登记:

(1)解散、被依法撤销或被依法宣告破产;

(2)转让全部国有产权或改制后不再设置国有股权;

(3)由金融类国有企业转变为非金融类国有企业;

(4)主管财政部门认定的其他需要注销国有资产产权的情形。

(三)产权登记监督管理

金融类企业应当于每年5月31日前,完成对上一年度企业本级及其各级子公司产权登记情况的监督检查工作。下级主管财政部门应当于每年5月31日前,编制并向上级主管财政部门报送上一年度本级金融类企业国有资产产权登记年度汇总表与产权变动状况的分析报告。

25

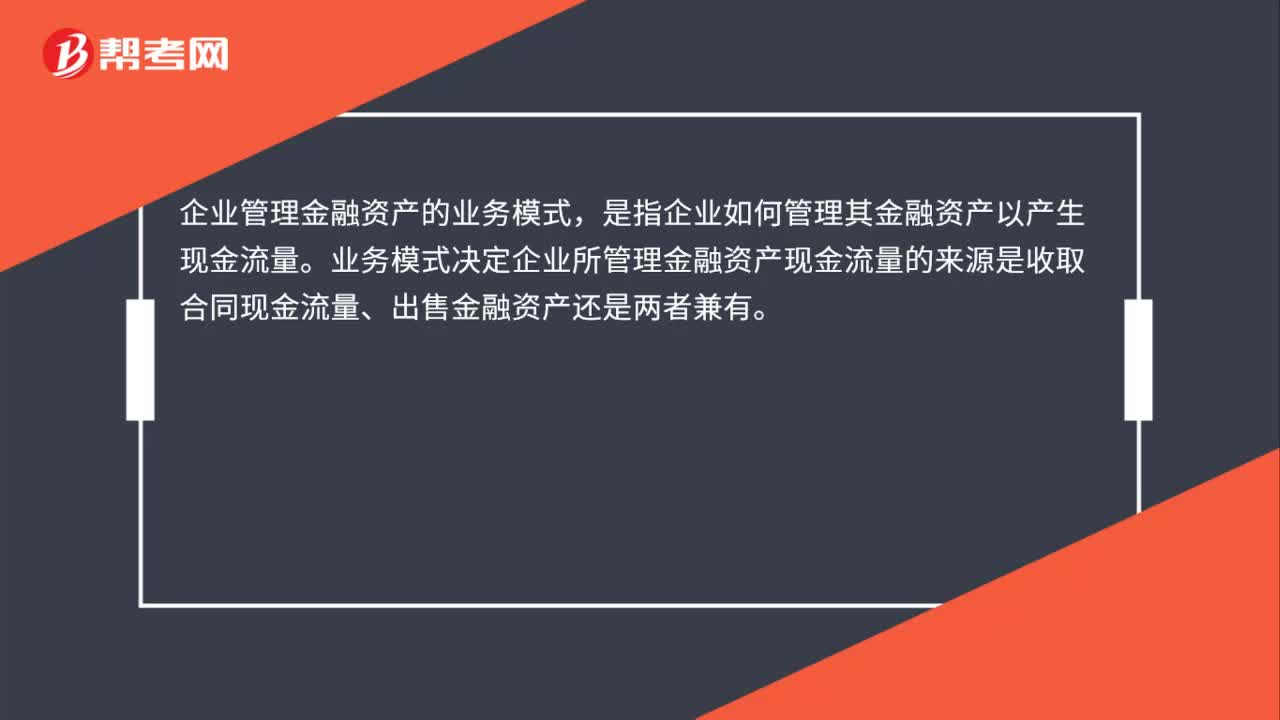

25企业管理金融资产的业务模式有哪些?:企业管理金融资产的业务模式,是指企业如何管理其金融资产以产生现金流量。业务模式决定企业所管理金融资产现金流量的来源是收取合同现金流量、出售金融资产还是两者兼有。

444

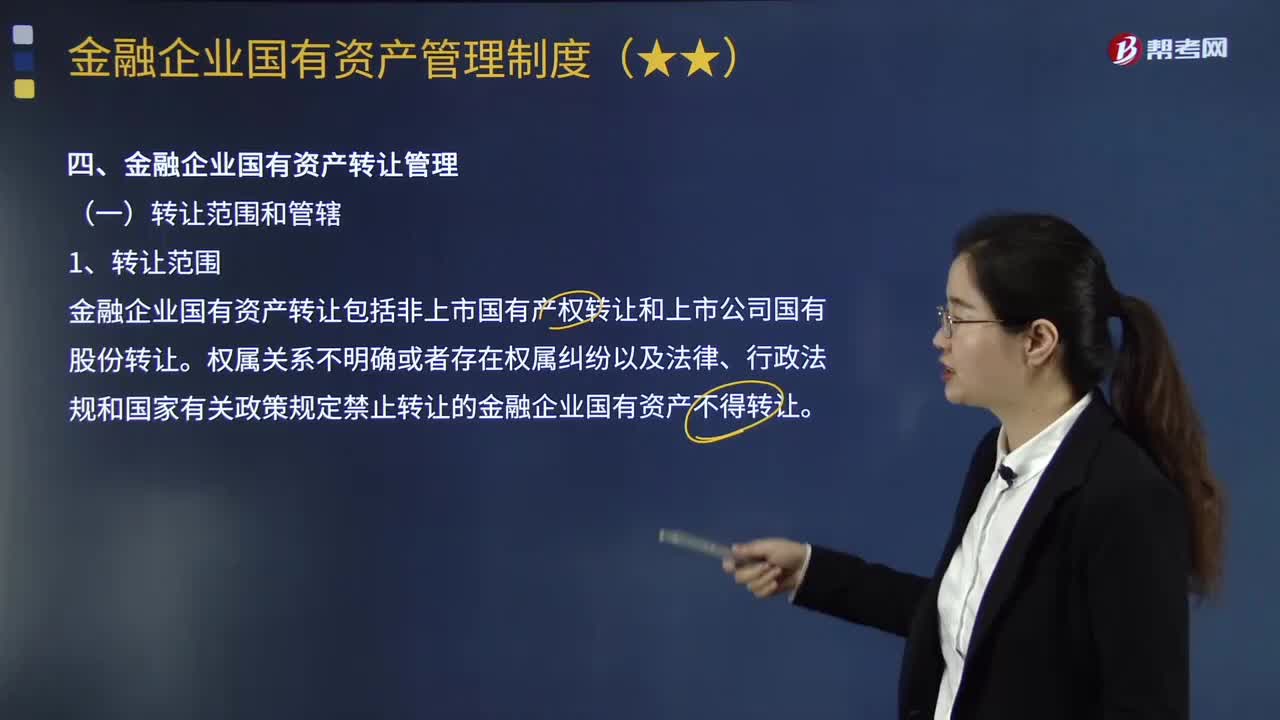

444金融企业国有资产转让范围包括哪些?:权属关系不明确或者存在权属纠纷以及法律、行政法规和国家有关政策规定禁止转让的金融企业国有资产不得转让。非上市企业国有产权的转让应当在依法设立的省级以上产权交易机构公开进行,应当委托该产权交易机构在省级以上公开发行的经济或者金融类报刊和产权交易机构的网站上刊登产权转让公告。转让方可以根据转让标的企业情况确定新的挂牌价格并重新公告,转让方应当会同产权交易机构共同对意向受让方进行资格审核。

245

245金融企业国有资产产权登记管理包括哪些内容?:金融企业国有资产产权登记管理包括哪些内容?是指国有资产管理部门代表政府对占有国有资产的各类企业的资产、负债、所有者权益等产权状况进行登记,应当办理国有资产产权登记。由该金融类企业按规定办理子公司国有资产产权登记工作,金融类企业国有资产产权登记和管理机关为同级财政部门。于办理工商注册登记前30个工作日内向主管财政部门申办产权占有登记;未办理产权占有登记的企业不得进行国有资产产权转让;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料