下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

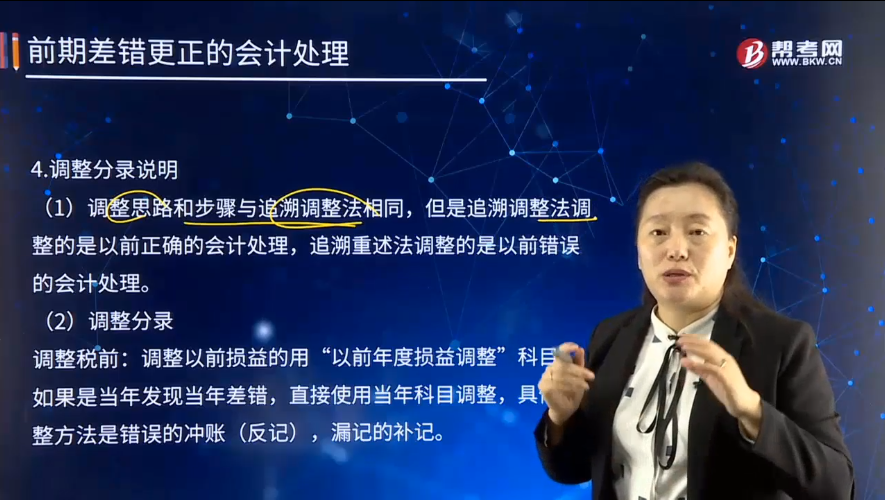

什么是前期差错更正所得税的调整分录说明?

(1)调整思路和步骤与追溯调整法相同,但是追溯调整法调整的是以前正确的会计处理,追溯重述法调整的是以前错误的会计处理。

(2)调整分录

调整税前:调整以前损益的用“以前年度损益调整”科目;如果是当年发现当年差错,直接使用当年科目调整,具体调整方法是错误的冲账(反记),漏记的补记。

调整所得税:

①应交所得税是否需要调整,需根据税法规定和调整事项发现的时间在所得税汇算清缴前还是后,如果发生在汇算清缴前的以前年度损益事项,需要调整上年度的应交所得税,如果调整事项发生在汇算清缴后的以前年度或当年的损益事项,只能调整当年的应交所得税。

②递延所得税:根据调整后资产和负债的账面价值和计税基础是否产生了差异来判断,同时考虑调整前已经确认的递延所得税是否需要转回或追加确认,若以前年度的更正事项造成多交所得税的,并且在汇算清缴结束后无法调整应交所得税的,视同为可抵扣差异,确认递延所得税资产。

调整税后:将“以前年度损益调整”转入留存收益(利润分配—未分配利润、盈余公积)。

③调整财务报表相关项目及其附注。

44

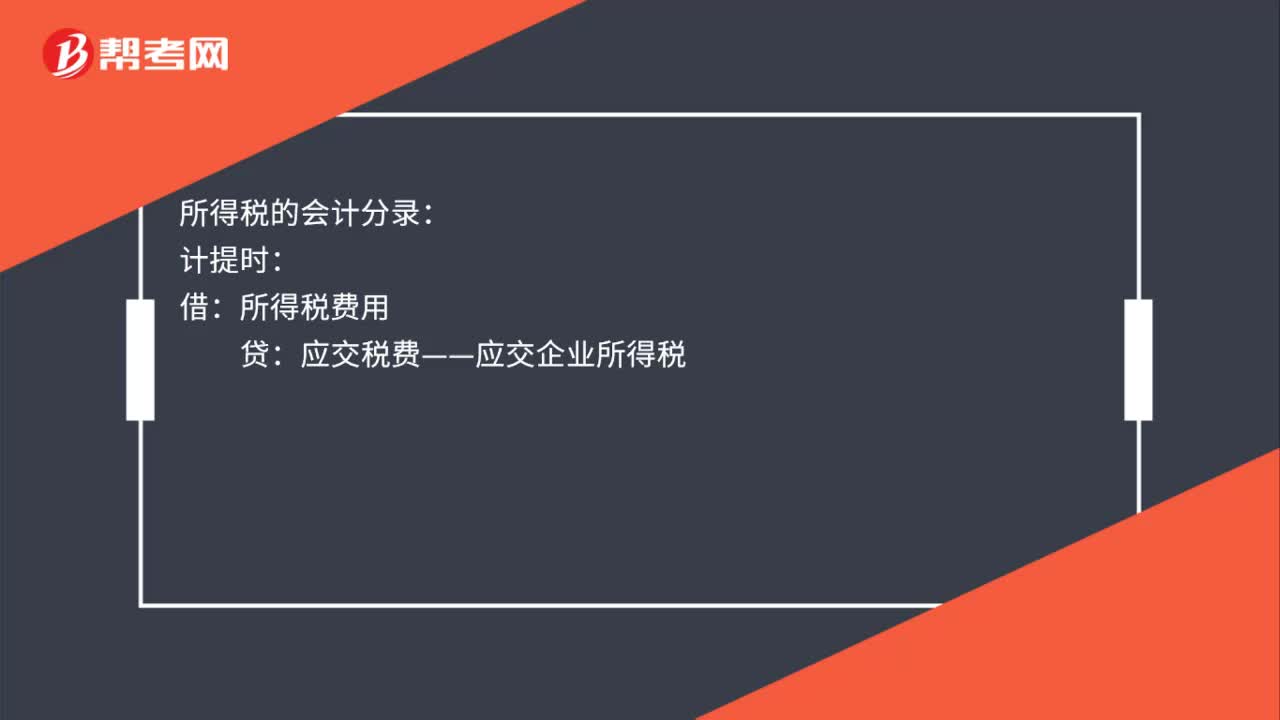

44所得税的会计分录是什么?:所得税的会计分录:计提时:上缴时:应交税费——应交企业所得税:银行存款月末结转借本年利润贷所得税费用

85

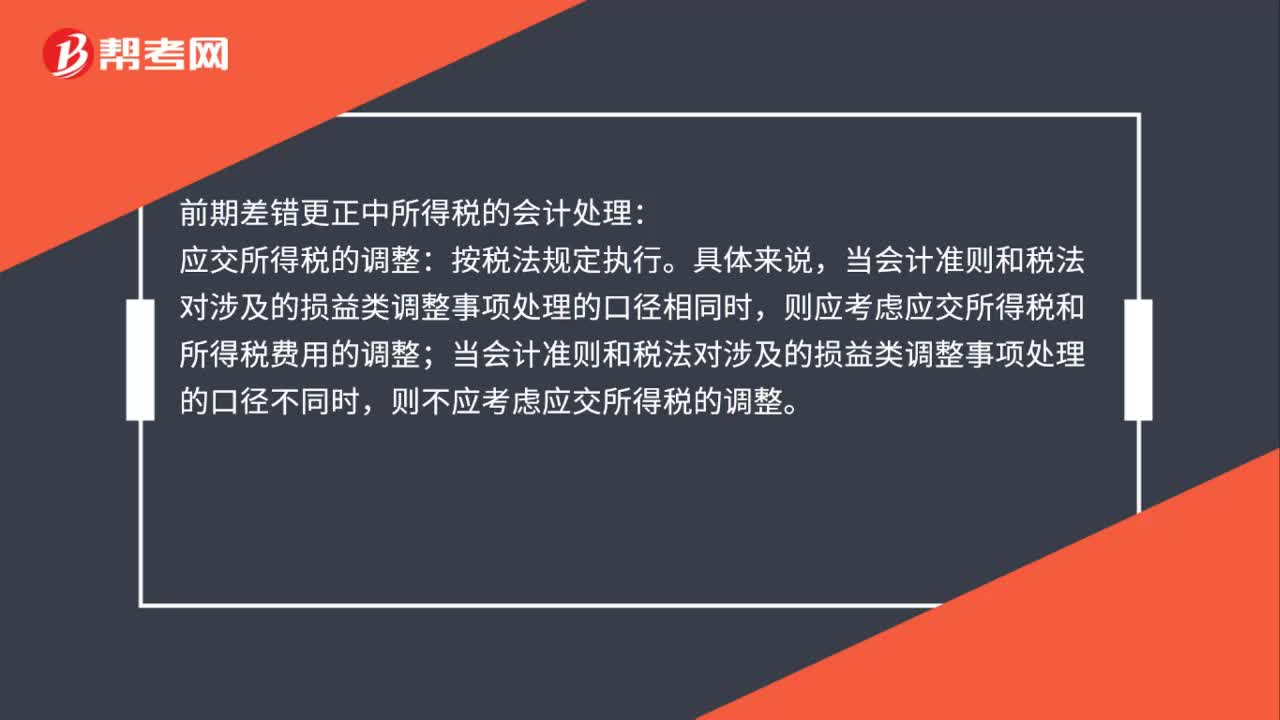

85前期差错更正所得税的会计处理是什么?:前期差错更正所得税的会计处理是什么?前期差错更正中所得税的会计处理:应交所得税的调整:当会计准则和税法对涉的损益类调整事项处理的口径相同时,则应考虑应交所得税和所得税费用的调整;当会计准则和税法对涉及的损益类调整事项处理的口径不同时,则不应考虑应交所得税的调整。递延所得税资产和递延所得税负债的调整:若调整事项涉及暂时性差异,则应调整递延所得税资产或递延所得税负债。

42

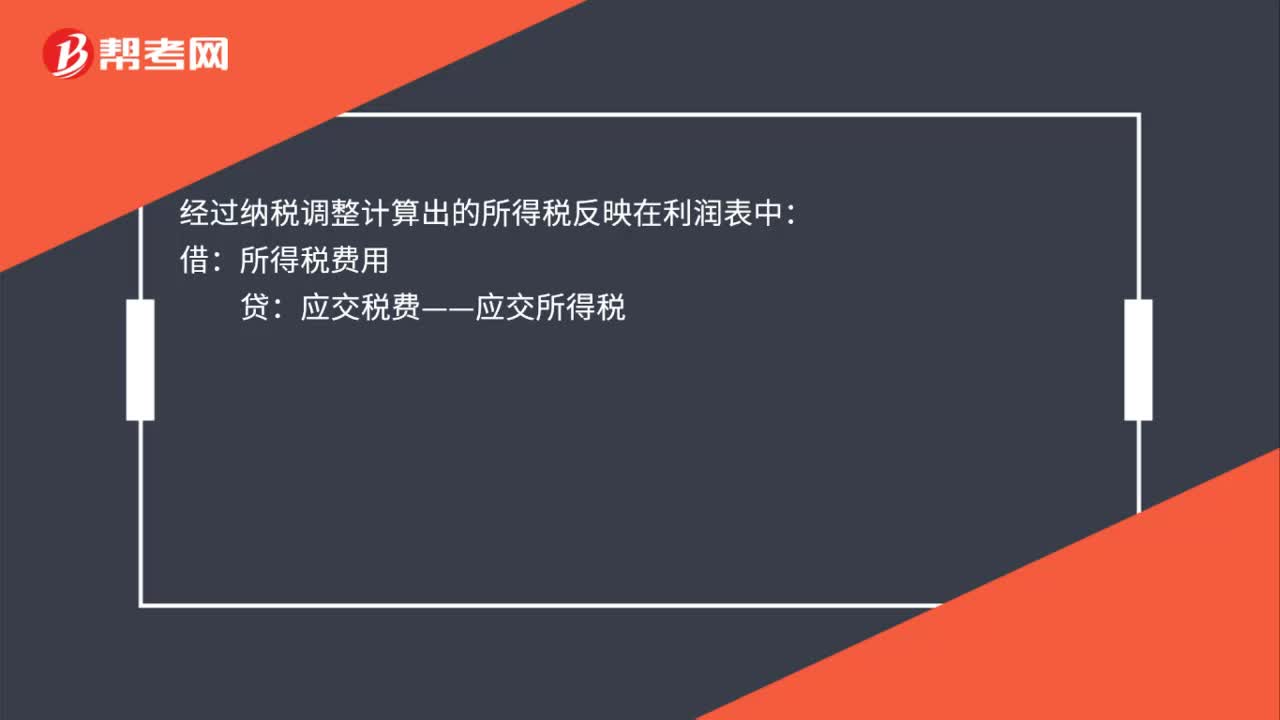

42预缴所得税的会计分录是什么?:预缴所得税会计分录:银行存款:经过纳税调整计算出的所得税反映在利润表中:应交税费——应交所得税:计算出预缴所得税与应交所得税差额部分缴纳所得税时:所得税费用借应交税费——应交所得税贷银行存款

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料