下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

更改错账的会计分录是什么?

(1)涉及损益的,通过“以前年度损益调整”科目核算:费用增加、收入减少导致利润减少,借记“以前年度损益调整”科目;费用减少、收入增加导致利润增加,贷记“以前年度损益调整”科目。最后将净利润的影响数转至“利润分配——未分配利润”中,然后相应地调整“盈余公积”。

20200727103601540.jpg)

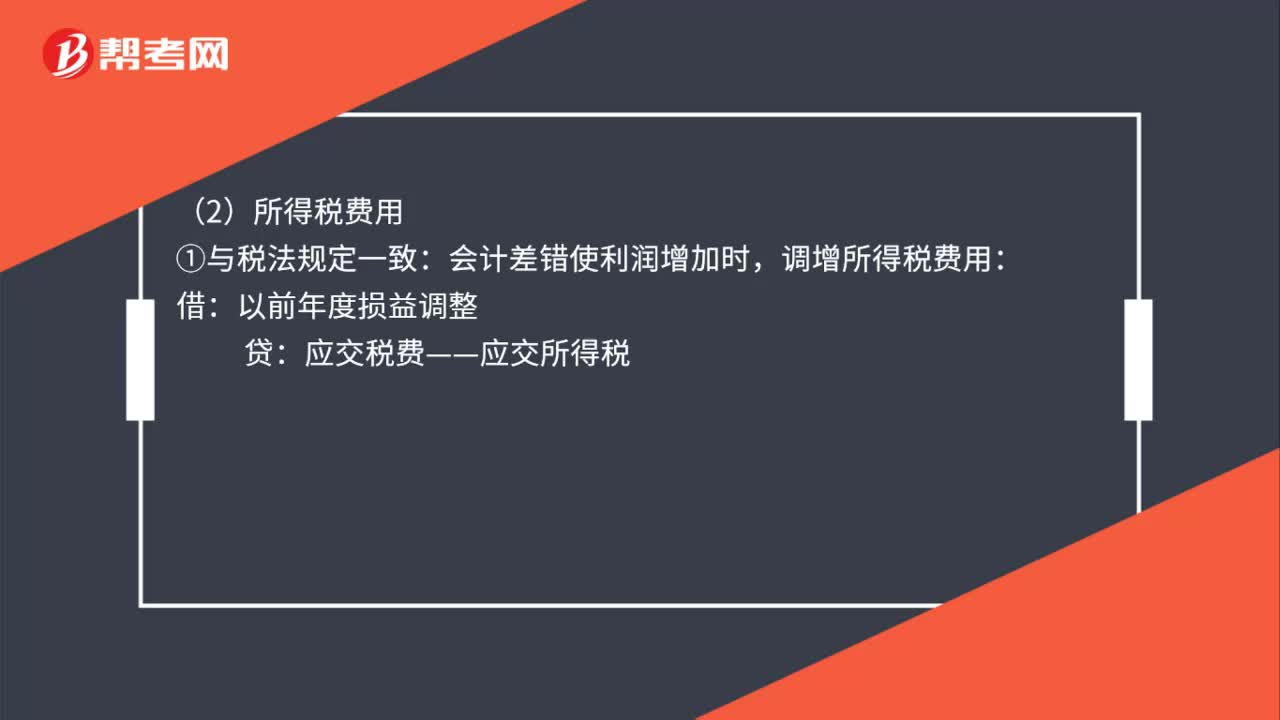

(2)所得税费用

①与税法规定一致:会计差错使利润增加时,调增所得税费用:

借:以前年度损益调整

贷:应交税费——应交所得税

会计差错使利润减少时,调减所得税费用:

借:应交税费——应交所得税

贷:以前年度损益调整

②与税法规定不一致存在暂时性差异的

会计差错使利润增加时,调增所得税费用:

借:以前年度损益调整

贷:递延所得税负债(或递延所得税资产)

会计差错使利润减少时,调减所得税费用:

借:递延所得税资产

贷:以前年度损益调整

(3)调整财务报表相关项目:

资产负债表:调整发现当年报表相关项目的年初余额;

利润表:调整发现当年报表相关项目的“上年金额”栏。

72

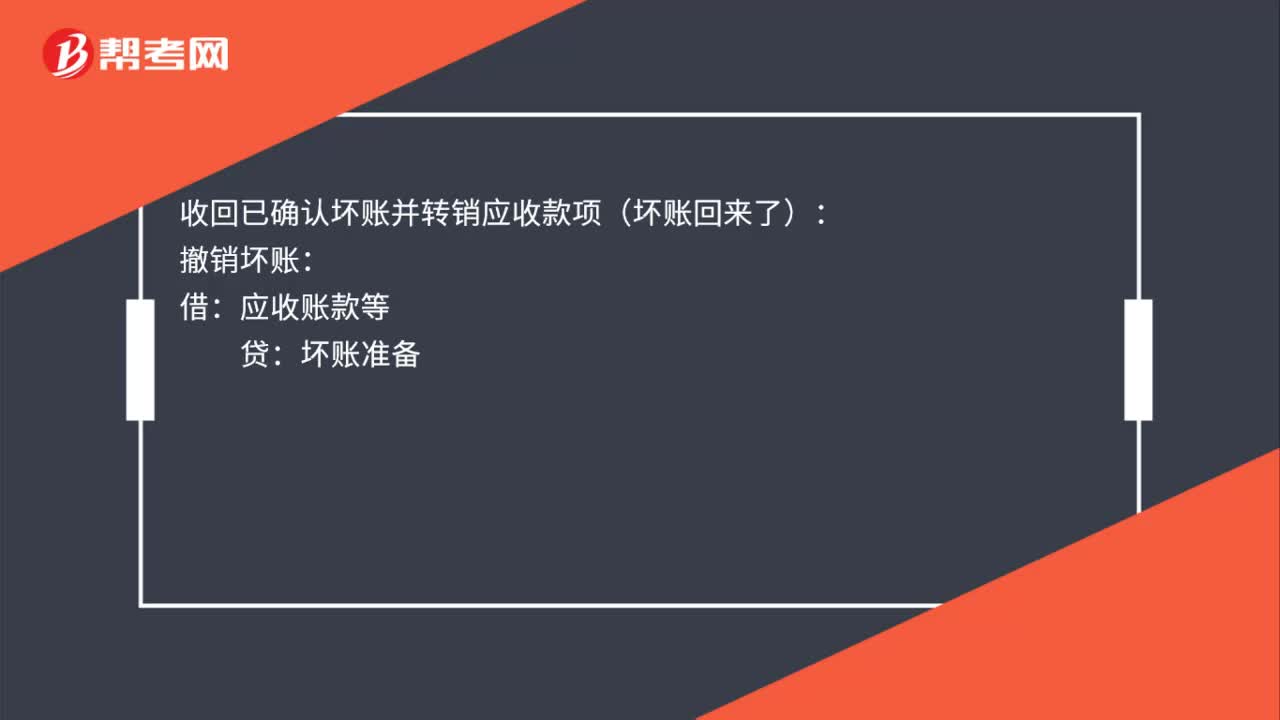

72坏账会计分录是什么?:坏账会计分录:计提坏账准备:信用减值损失——计提的坏账准备:发生坏账时:坏账准备:收回已确认坏账并转销应收款项(坏账回来了):撤销坏账:应收账款等坏账准备收回账款借银行存款贷应收账款等

113

113更改错账的会计分录是什么?:更改错账的会计分录是什么?(1)涉及损益的,科目核算:费用增加、收入减少导致利润减少,借记“费用减少、收入增加导致利润增加,利润分配——未分配利润”盈余公积”(2)所得税费用。会计差错使利润增加时,应交税费——应交所得税:会计差错使利润增加时:调增所得税费用:以前年度损益调整:递延所得税负债(或递延所得税资产);会计差错使利润减少时:调减所得税费用“递延所得税资产。以前年度损益调整

105

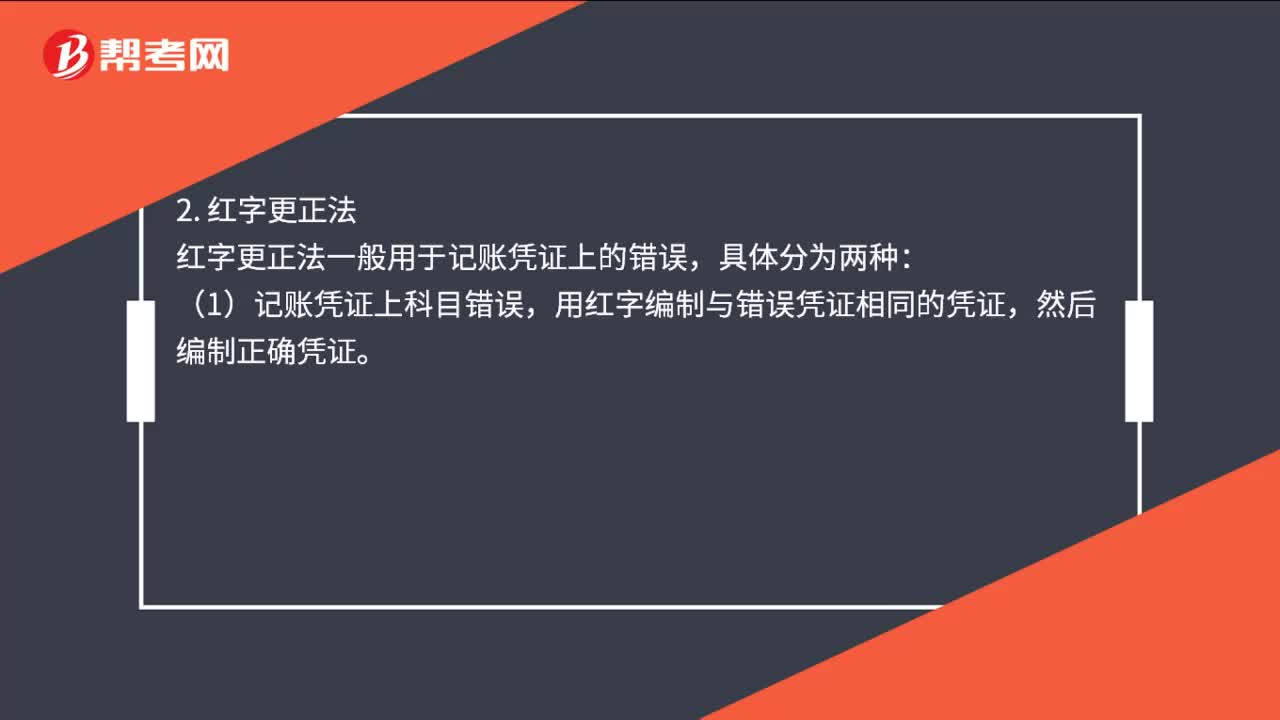

105会计分录更正方法是什么?:会计分录更正方法是什么?划线更正法多采用在记账凭证没有出错。但登记账簿出错的时候,并在更正处加盖记账及相关人员的印章,红字更正法一般用于记账凭证上的错误,(1)记账凭证上科目错误。用红字编制与错误凭证相同的凭证,然后编制正确凭证,(2)记账凭证上科目正确,可用红字按多记金额编制一张与原记账凭证借贷账户完全相同的记账凭证。冲销多记金额,补充登记法多用于记账凭证上科目、借贷方向都正确。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料