下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、房地产开发企业为取得土地使用权所支付的契税

C、获得合法有效凭据的拆迁补偿费

99

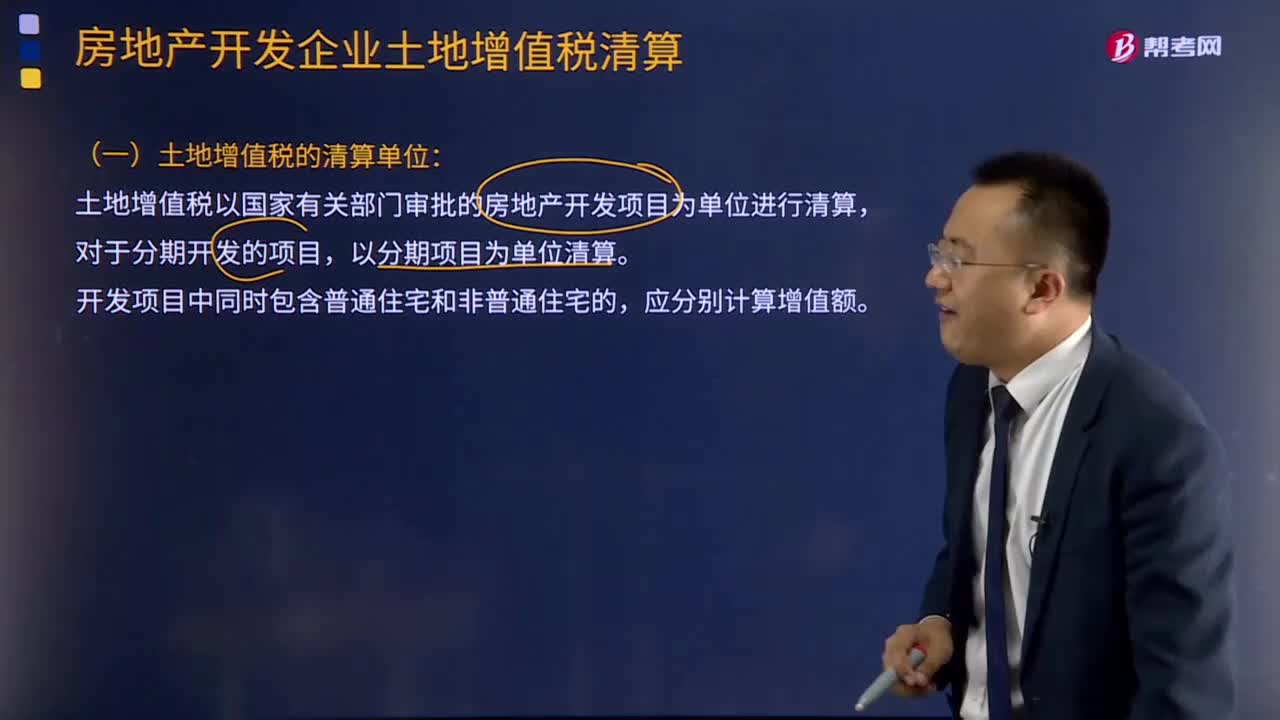

99土地增值税的清算单位如何确定?:土地增值税以国家有关部门审批的房地产开发项目为单位进行清算,企业开发、建造的开发产品应按制造成本法进行计量与核算。应计入开发产品成本中的费用属于直接成本和能够分清成本对象的间接成本,指按已动工开发成本对象建筑面积占开发用地总建筑面积的比例进行分配。首先按期内成本对象建筑面积占开发用地计划建筑面积的比例进行分配,然后再按某一成本对象建筑面积占期内成本对象总建筑面积的比例进行分配。

305

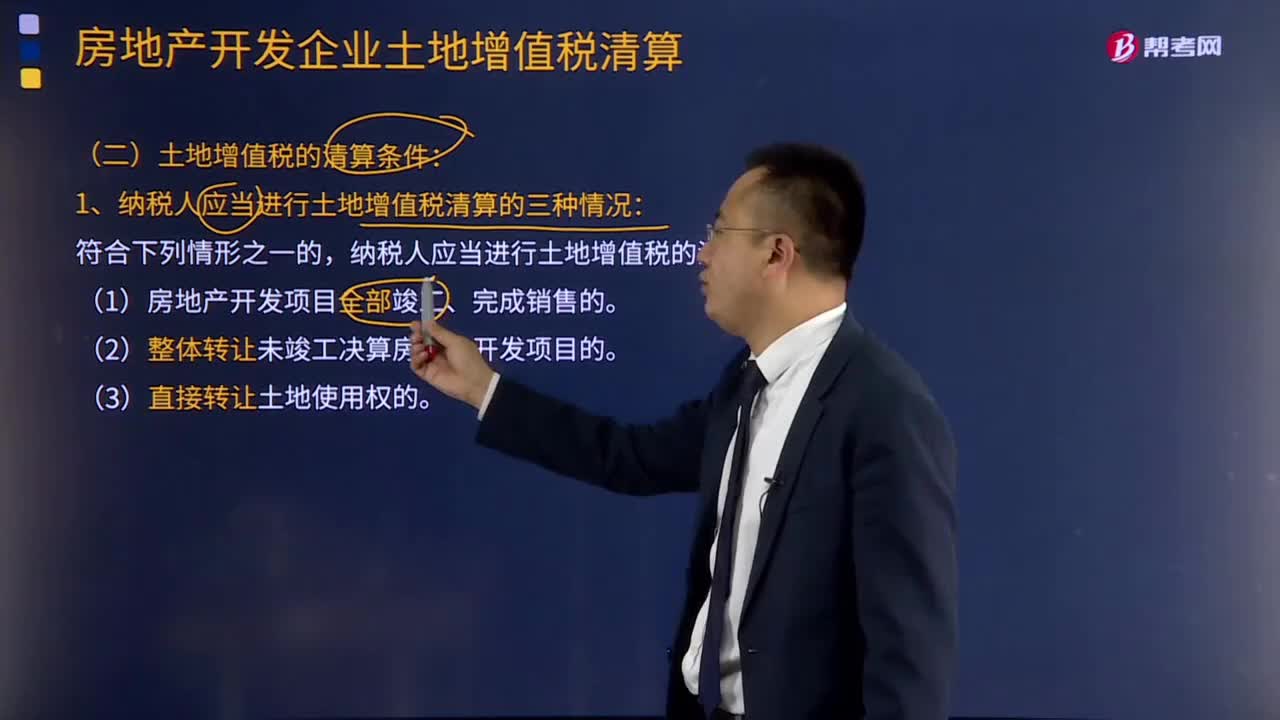

305土地增值税的清算条件有哪些?:1.纳税人应当进行土地增值税清算的三种情况:2.税务机关要求纳税人进行土地增值税清算的三种情况:主管税务机关可要求纳税人进行土地增值税清算:B.转让未竣工结算房地产开发项目50%股权的:D.房地产开发项目尚未竣工但已销售面积达到50%的;纳税人应当进行土地增值税清算。(2)整体转让未竣工决算房地产开发项目的。纳税人应进行土地增值税清算的是( )B.房地产开发项目尚未竣工但已销售面积为50%

475

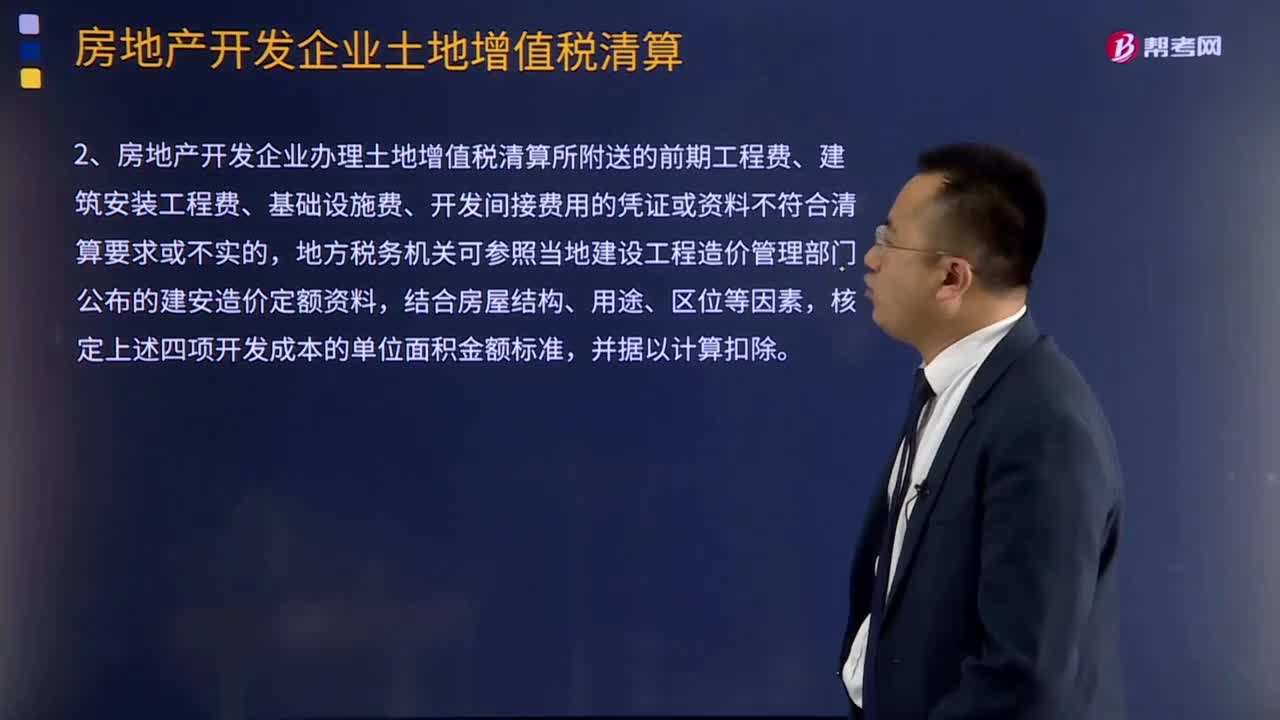

475土地增值税的扣除项目的9个具体规定是哪些?:土地增值税的扣除项目的9个具体规定如下:扣除取得土地使用权所支付的金额、房地产开发成本、费用及与转让房地产有关税金,2.房地产开发企业办理土地增值税清算所附送的前期工程费、建筑安装工程费、基础设施费、开发间接费用的凭证或资料不符合清算要求或不实的,房地产开发企业的预提费用,计算确定清算项目的扣除金额。建筑安装施工企业就质量保证金对房地产开发企业开具发票的。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料