下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、购买可供出售债券投资支付的价款中包含的已到付息期但尚未领取的利息,单独确认为应收利息

C、可供出售债券投资持有期间取得的利息,计入当期投资收益

D、可供出售债券投资在资产负债表日的公允价值高于其账面价值的差额,计入资本公积

E、已确认减值损失的可供出售债券投资在随后的会计期间公允价值上升的,应在原已计提的减值准备金额内转回,并冲减资产减值损失

77

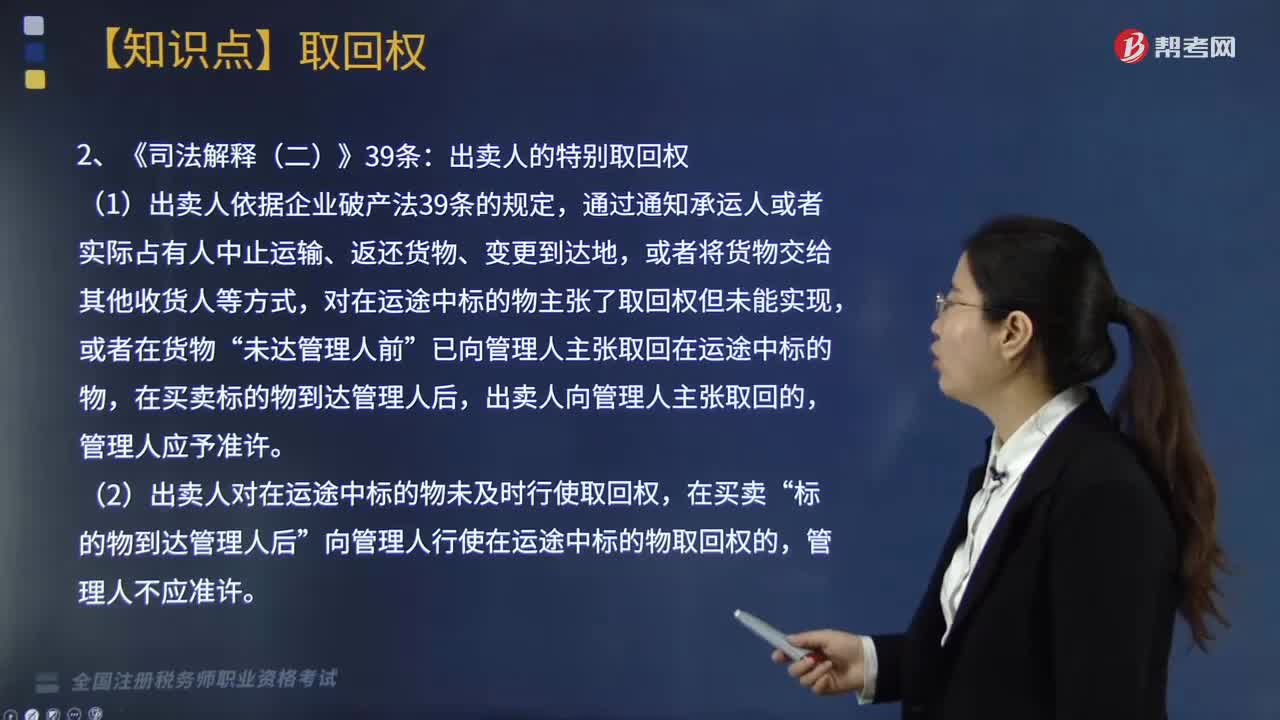

77什么情况下出卖人可以行使取回权?:什么情况下出卖人可以行使取回权?

200

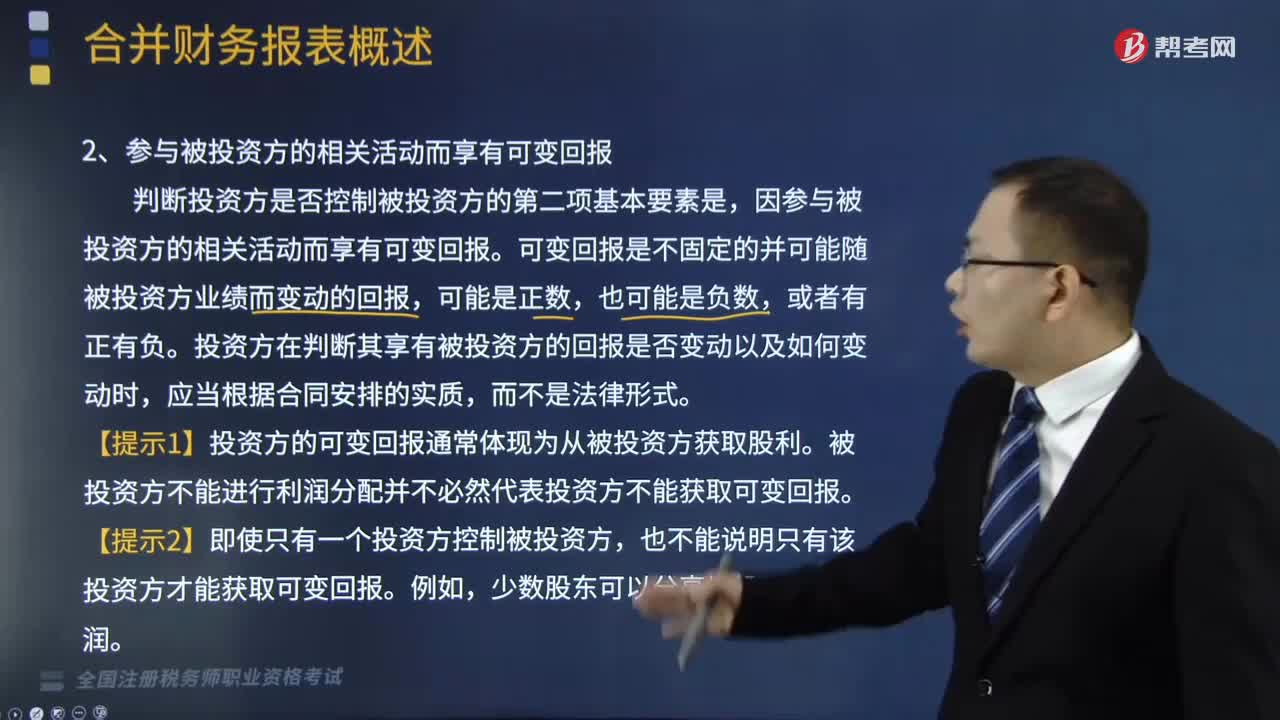

200参与被投资方的相关活动而享有可变回报具体内容是什么?:参与被投资方的相关活动而享有可变回报具体内容是什么?

140

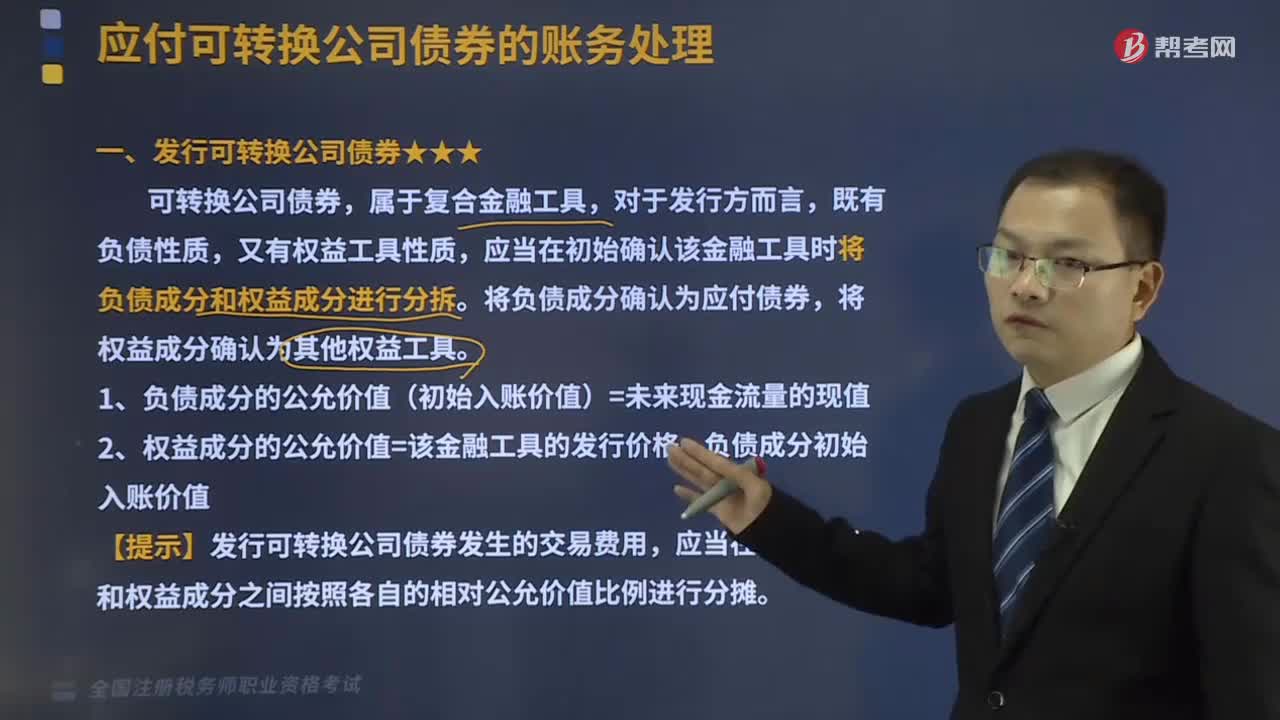

140发行可转换公司债券的账务怎样处理?:应当在初始确认该金融工具时将负债成分和权益成分进行分拆。将负债成分确认为应付债券,(1)负债成分的公允价值(初始入账价值)=未来现金流量的现值,(2)权益成分的公允价值=该金融工具的发行价格-负债成分初始入账价值。【提示】发行可转换公司债券发生的交易费用:应当在负债成分和权益成分之间按照各自的相对公允价值比例进行分摊:(未来现金流量现值-面值-分摊的发行费用。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料