下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2010年对乙公司债券投资应确认的投资收益为1342.62万元

C、2010年12月31日,对乙公司债券投资未来现金流量现值为17967.76万元

D、2010年12月31日,对丙公司股票投资的账面价值为500万元

779

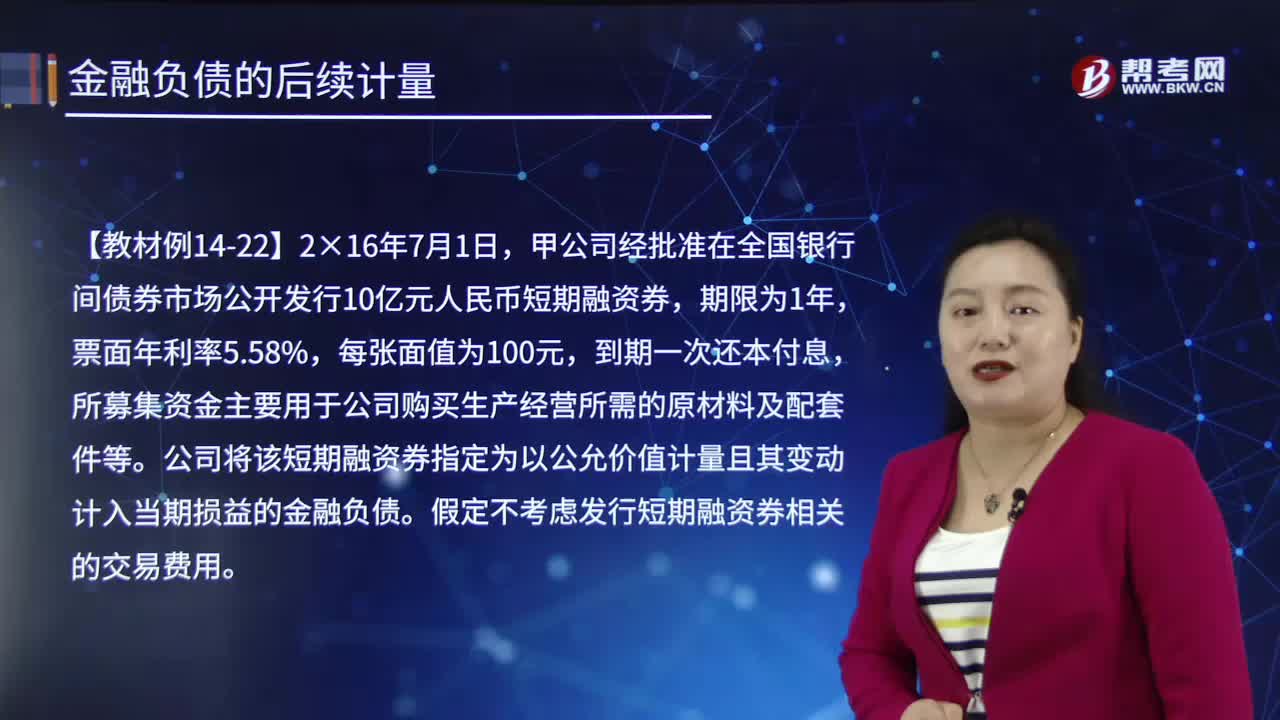

779后续计量的终止确认是怎样的?:以公允价值计量且其变动计入当期损益的金融负债:交易性金融负债一成本(转销余额):应付利息(转销余额),公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债:假定不考虑发行短期融资券相关的交易费用:年末确认公允价值变动和利息费用。交易性金融负债——公允价值变动20 000。2.以摊余成本计量且不属于任何套期关系的一部分的金融负债所产生的利得或损失:

343

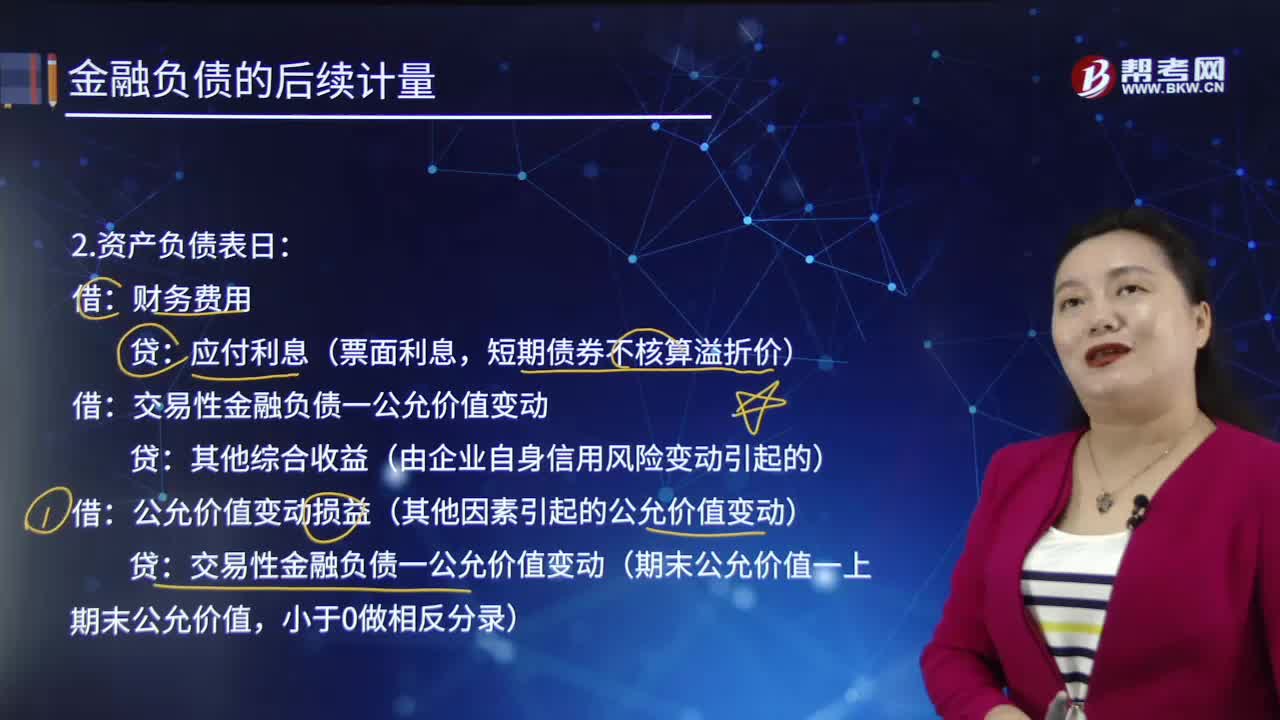

343后续计量的资产负债表日是怎样的?:其他综合收益(由企业自身信用风险变动引起的),如果企业将金融负债指定为以公允价值计量且其变动计入当期损益的金融负债的;该金融负债所产生的利得或损失应当按照下列规定进行处理,(1)由企业自身信用风险变动引起的该金融负债公允价值的变动金额。如果对该金融负债的自身信用风险变动的影响进行处理会造成或扩大损益中的会计错配的。

110

110什么是后续计量的初始确认?:后续计量是指当有充分恰当的证据表明一项业已被记录的项目其价值在初始计量后出现增加或减少的变动时进行的再计量,它确定该项目在资产负债表上的列示价值。向其他方交付现金或其他金融资产的合同义务;与其他方交换金融资产或金融负债的合同义务;将来须用或可用企业自身权益工具进行结算的非衍生工具合同,且企业根据该合同将交付可变数量的自身权益工具;将来须用或可用企业自身权益工具进行结算的衍生工具合同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料