下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

房产余值

198

198非货币性资产投资企业所得税应如何处理?:非货币性资产投资企业所得税应如何处理?

330

330投资性房地产的后续支出是什么?:A.采用公允价值模式进行后续计量的投资性房地产,B.采用成本模式进行后续计量的投资性房地产按月计提的折旧额或摊销额,C.采用公允价值模式进行后续计量的投资性房地产,D.采用公允价值模式进行后续计量的投资性房地产;E.采用公允价值模式进行后续计量的投资性房地产,采用成本模式进行后续计量的投资性房地产按月计提的折旧额或摊销额“采用公允价值模式进行后续计量的投资性房地产不计提减值准备。

145

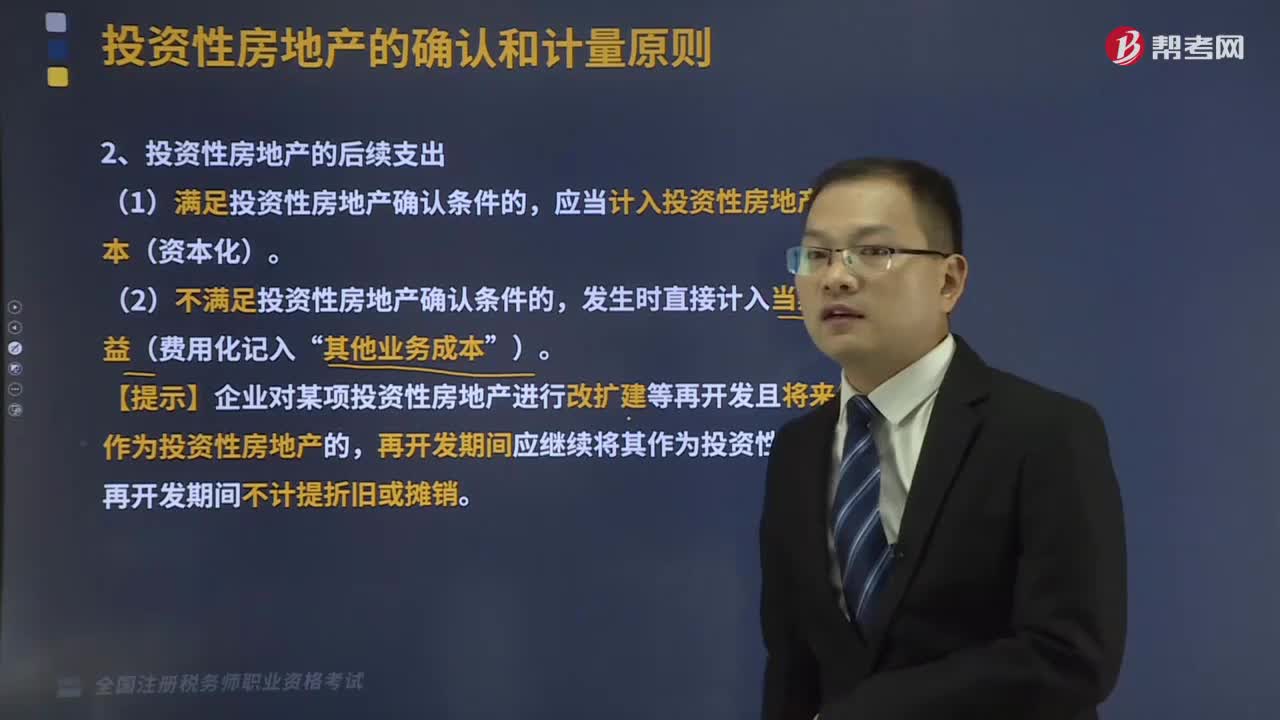

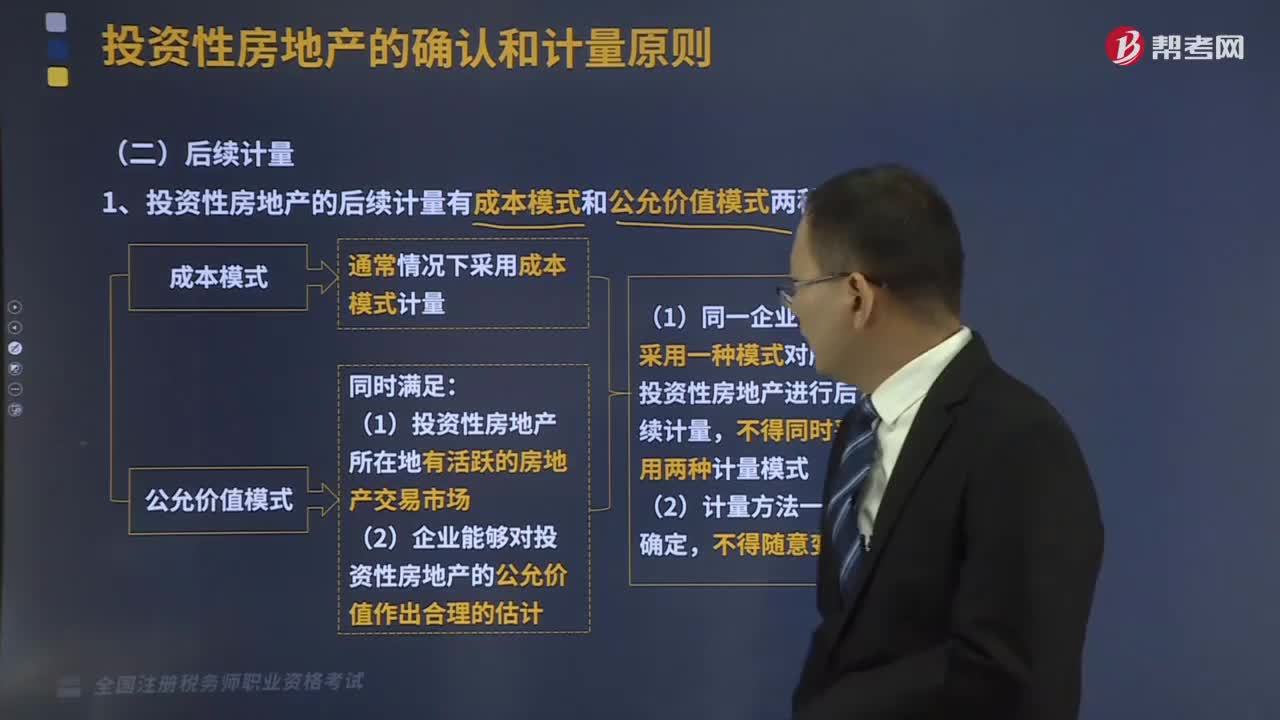

145投资性房地产的后续计量是什么?:投资性房地产的后续计量是什么?投资性房地产,是指为赚取租金或资本增值,投资性房地产应当能够单独计量和出售。1、投资性房地产的后续计量有成本模式和公允价值模式两种。2、投资性房地产的后续支出,应当计入投资性房地产成本(资本化),(2)不满足投资性房地产确认条件的“发生时直接计入当期损益(费用化记入”【提示】企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料