下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、转让境内的土地使用权

C、销售境内的不动产

D、在境内组织旅客出境旅游

90

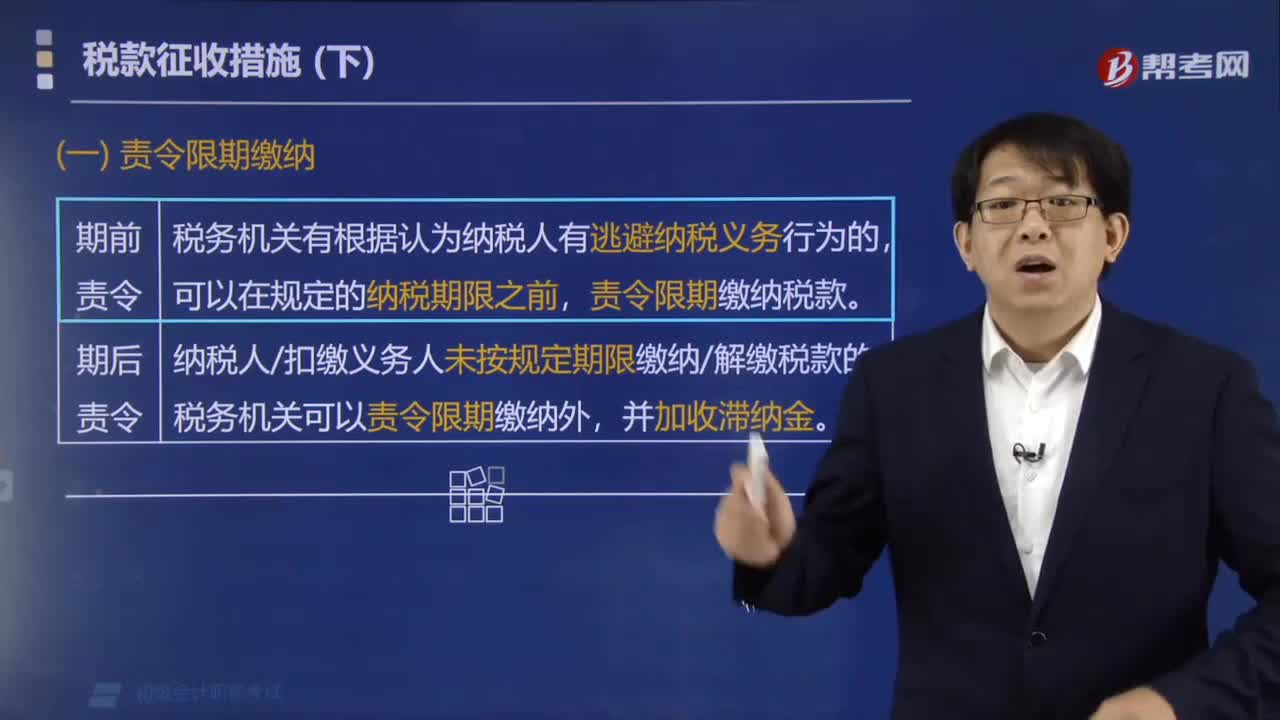

90哪些情形下税务机关可以责令纳税人限期缴纳税款?:哪些情形下税务机关可以责令纳税人限期缴纳税款?以下情形税务机关可以责令纳税人限期缴纳税款:税务机关有根据认为纳税人有逃避纳税义务行为的,纳税人扣缴义务人未按规定期限缴纳解缴税款的。税务机关可以责令限期缴纳外,【例题·单选题】税务机关有根据认为从事生产经营的纳税人有逃避纳税义务行为的。【解析】税务机关有根据认为纳税人有逃避纳税义务行为的责令限期缴纳税款

46

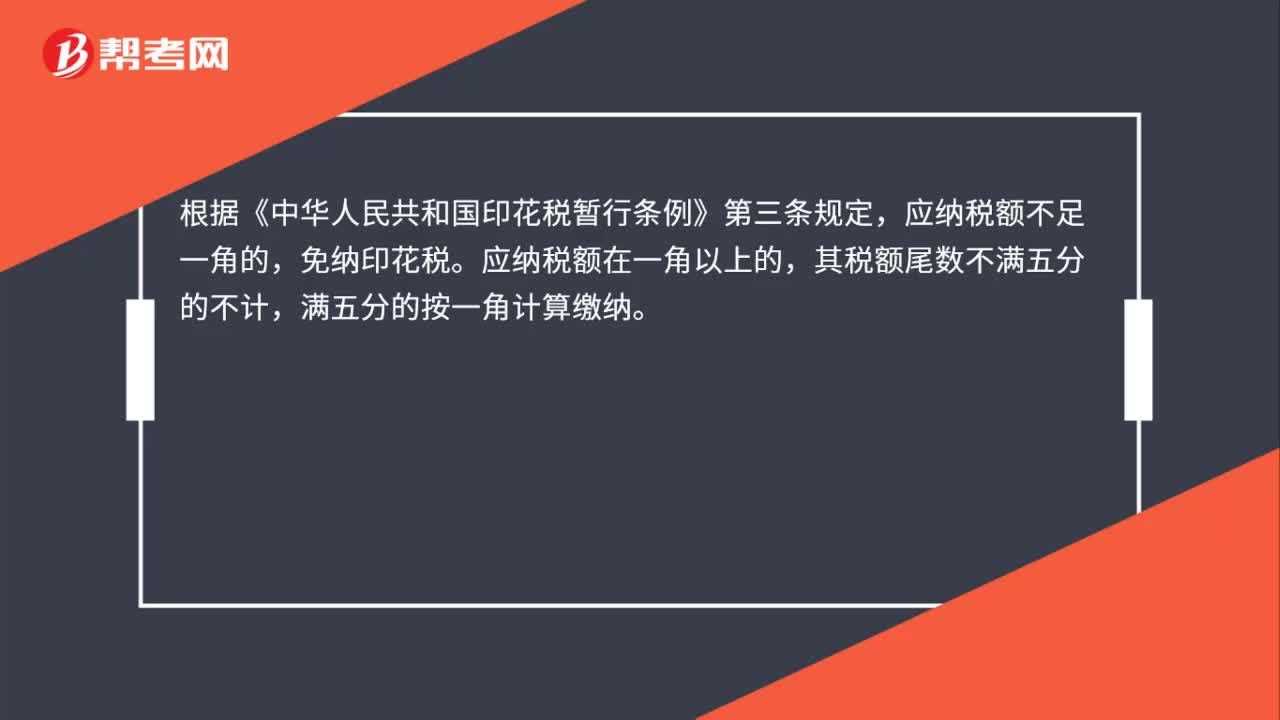

46印花税应纳税额低于1元,是否需要缴纳?:印花税应纳税额低于1元,是否需要缴纳?根据《中华人民共和国印花税暂行条例》第三条规定,应纳税额不足一角的,免纳印花税。应纳税额在一角以上的,其税额尾数不满五分的不计,满五分的按一角计算缴纳。同时根据《国家税务总局关于1元以下应纳税额和滞纳金处理问题的公告》(国家税务总局公告2012年第25号)规定,主管税务机关开具的缴税凭证上的应纳税额和滞纳金为1元以下的,应纳税额和滞纳金为零。

44

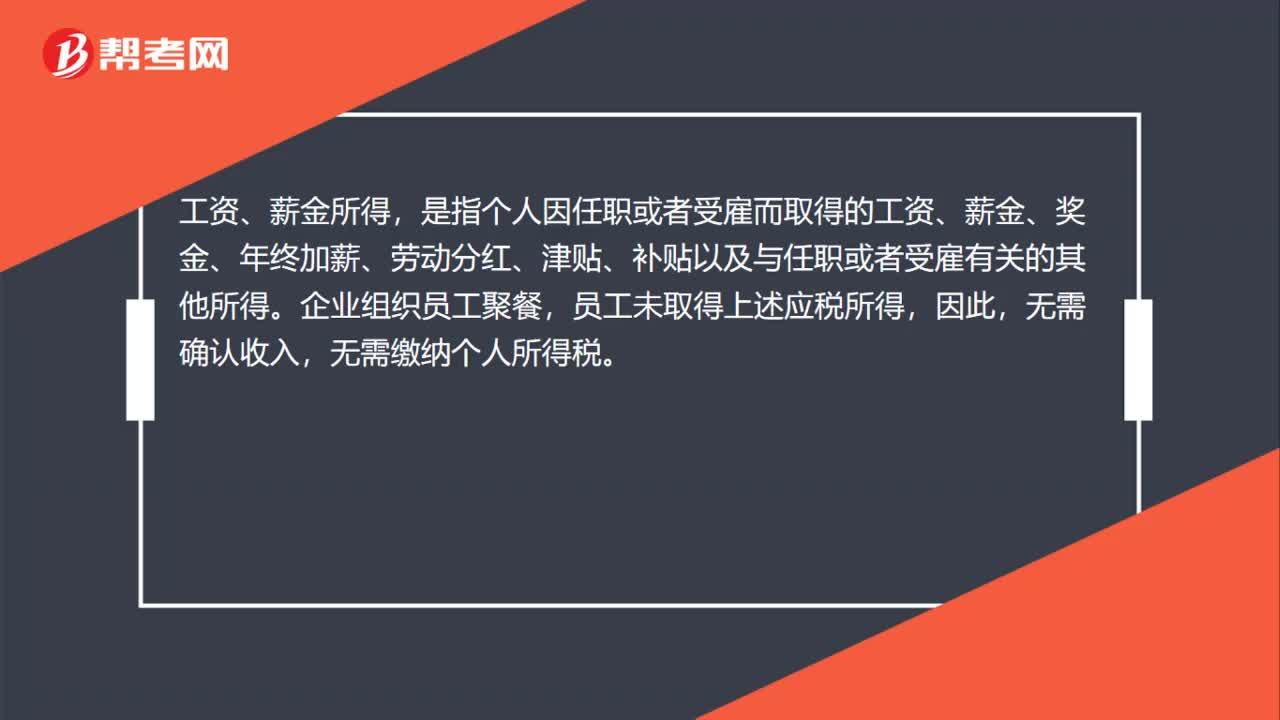

44员工聚餐,是否应当确认员工工资薪金所得缴纳个人所得税?:员工聚餐,是否应当确认员工工资薪金所得缴纳个人所得税?工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。企业组织员工聚餐,员工未取得上述应税所得,因此,无需确认收入,无需缴纳个人所得税。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料