下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

经营结余怎怎么用公式表示?

经营结余用公式表示为:经营结余=经营收入-经营支出-经营业务负担的销售税金。

1. 经营结余的核算

事业单位应当在预算会计中设置“经营结余”科目。

根据经营预算收入本期发生额:

借:经营预算收入

贷:经营结余

根据经营支出本期发生额:

借:经营结余

贷:经营支出

年末,如“经营结余”科目为贷方余额,将余额结转人“非财政拨款结余分配”科目:

借:经营结余

贷:非财政拨款结余分配

【提示】如为借方余额,为经营亏损,不予结转。

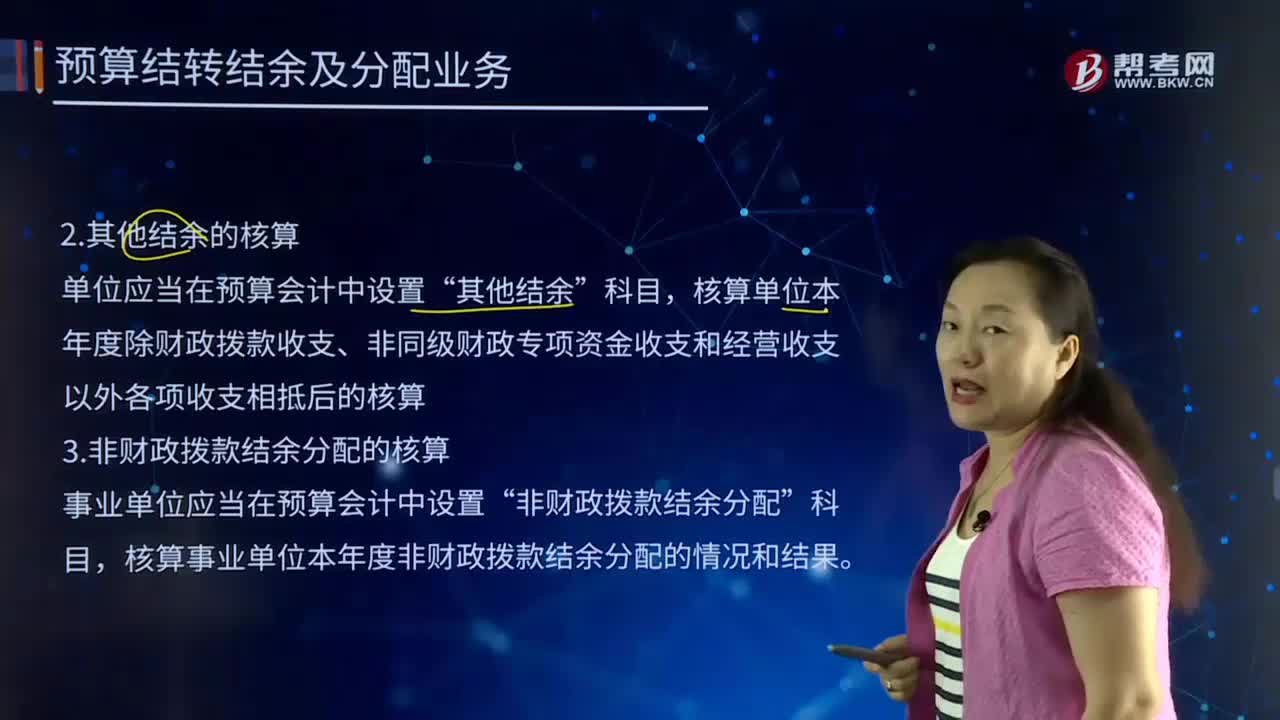

2. 其他结余的核算

单位应当在预算会计中设置“其他结余”科目,核算单位本年度除财政拨款收支、非同级财政专项资金收支和经营收支以外各项收支相抵后的核算。

3. 非财政拨款结余分配的核算

事业单位应当在预算会计中设置“非财政拨款结余分配”科目,核算事业单位本年度非财政拨款结余分配的情况和结果。

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例30-12】20x7年12月,某事业单位对其收支科目进行分析,事业预算收入和上级补助预算收入本年发生额中的非专项资金收入分别为1000000元、200 000元,事业支出和其他支出本年发生额中的非财政非专项资金支出分别为800 000元、100 000元,对附属单位补助支出本年发生额为200 000元。经营预算收入本年发生额为94 000元,经营支出本年发生额为64 000元。

(1)结转本年非财政、非专项资金预算收入:

借:事业预算收入1000000

上级补助预算收入 200000

贷:其他结余 1200000

(2)结转本年非财政、非专项资金支出:

借:其他结余 1100000

贷:事业支出——其他资金支出 800000

其他支出 100000

对附属单位补助支出 200000

(3)结转本年经营预算收入:

借:经营预算收入 94000

贷:经营结余 94000

(4)结转本年经营支出:

借:经营结余 64000

贷:经营支出 64000

下面是针对注册会计师考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例30-13】20x7年年终结账时,某事业单位当年经营结余的贷方余额为30 000元,其他结余的贷方余额为40 000元。该事业单位按照有关规定提取职工福利基金10 000元。

(1)结转其他结余:

借:其他结余 40000

贷:非财政拨款结余分配 40000

(2)结转经营结余:

借:经营结余 30000

贷:非财政拨款结余分配 30000

(3)提取专用基金:

借:非财政拨款结余分配 10000

贷:专用结余——职工福利基金 10000

同时:

借:本年盈余分配 10000

贷:专用基金——职工福利基金 10000

(4)将“非财政拨款结余分配”的余额转人非财政拨款结余

借:非财政拨款结余分配 6 0000

贷:非财政拨款结余 6 0000

158

158经营结余怎怎么用公式表示?:经营结余=经营收入-经营支出-经营业务负担的销售税金。经营结余。根据经营预算收入本期发生额:经营结余”核算单位本年度除财政拨款收支、非同级财政专项资金收支和经营收支以外各项收支相抵后的核算。3. 非财政拨款结余分配的核算,核算事业单位本年度非财政拨款结余分配的情况和结果。事业支出和其他支出本年发生额中的非财政非专项资金支出分别为800 000元、100 000元:

50

50会计恒等式用公式怎么表示?:会计恒等式用公式表示为:资产+费用=负债+所有者权益+收入,资产=负债+所有者权益。这是最基本的会计等式,通常称为第一会计等式,收人-费用=利润,这一等式可称为第二会计等式,是资金运动的动态表现。是编制损益表的依据,是一定时期的动态数字,资产=负债+所有者权益+利润。这是将第一会计等式和第二会计等式相结合的第三会计等式是利润分配前的会计等式

50

50会计恒等式用公式怎么表示?:会计恒等式用公式表示为:资产+费用=负债+所有者权益+收入,资产=负债+所有者权益。这是最基本的会计等式,通常称为第一会计等式,收人-费用=利润,这一等式可称为第二会计等式,是资金运动的动态表现。是编制损益表的依据,是一定时期的动态数字,资产=负债+所有者权益+利润。这是将第一会计等式和第二会计等式相结合的第三会计等式是利润分配前的会计等式

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料