下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

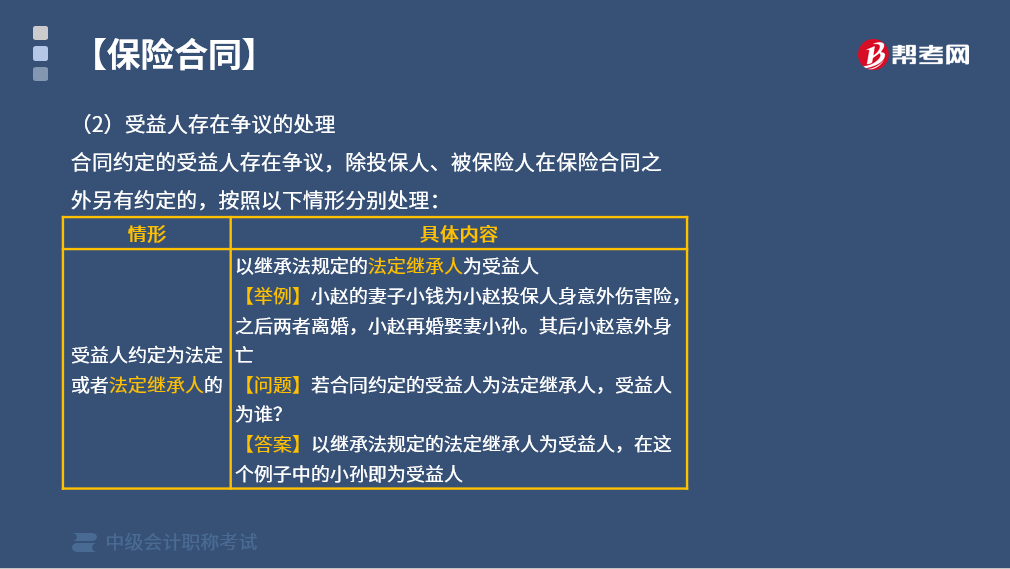

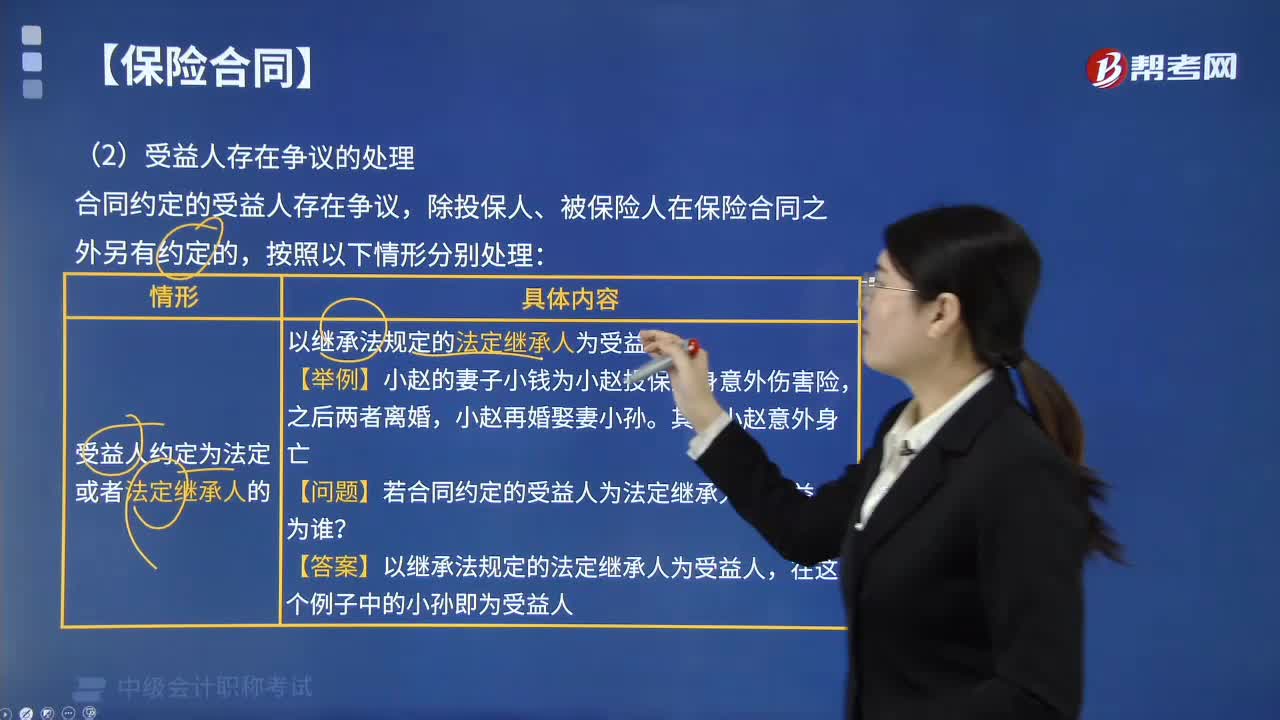

保险受益人存在争议应如何处理?

合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定的,按照以下情形分别处理:

1. 受益人约定为法定或者法定继承人的,以继承法规定的法定继承人为受益人。

【举例】小赵的妻子小钱为小赵投保人身意外伤害险,之后两者离婚,小赵再婚娶妻小孙。其后小赵意外身亡。

【问题】若合同约定的受益人为法定继承人,受益人为谁?

【答案】以继承法规定的法定继承人为受益人,在这个例子中的小孙即为受益人。

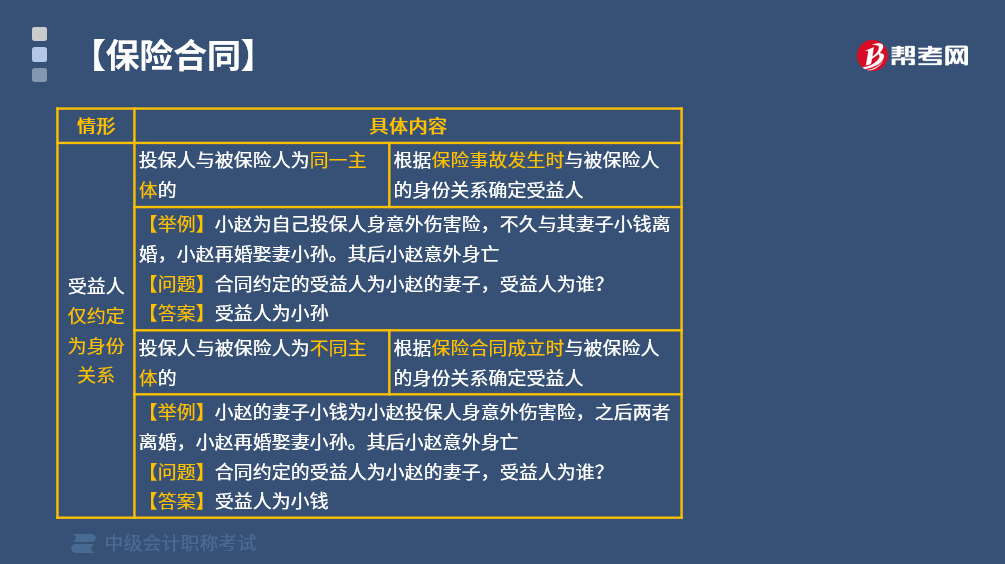

2. 受益人仅约定为身份关系:

(1)投保人与被保险人为同一主体的,根据保险事故发生时与被保险人的身份关系确定受益人。

【举例】小赵为自己投保人身意外伤害险,不久与其妻子小钱离婚,小赵再婚娶妻小孙。其后小赵意外身亡。

【问题】合同约定的受益人为小赵的妻子,受益人为谁?

【答案】受益人为小孙。

(2)投保人与被保险人为不同主体的,根据保险合同成立时与被保险人的身份关系确定受益人。

【举例】小赵的妻子小钱为小赵投保人身意外伤害险,之后两者离婚,小赵再婚娶妻小孙。其后小赵意外身亡。

【问题】合同约定的受益人为小赵的妻子,受益人为谁?

【答案】受益人为小钱。

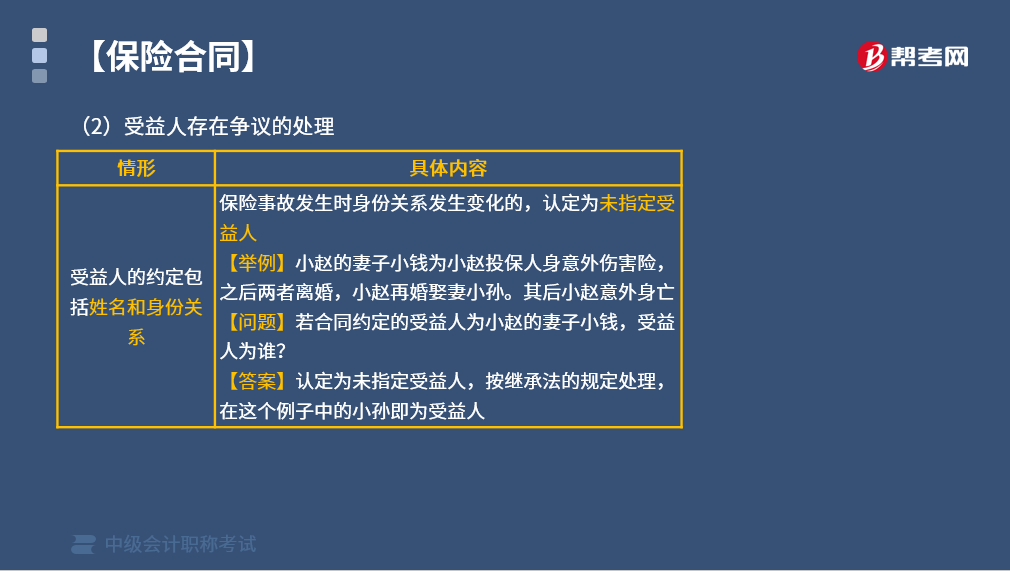

3. 受益人的约定包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

【举例】小赵的妻子小钱为小赵投保人身意外伤害险,之后两者离婚,小赵再婚娶妻小孙。其后小赵意外身亡。

【问题】若合同约定的受益人为小赵的妻子小钱,受益人为谁?

【答案】认定为未指定受益人,按继承法的规定处理,在这个例子中的小孙即为受益人。

90

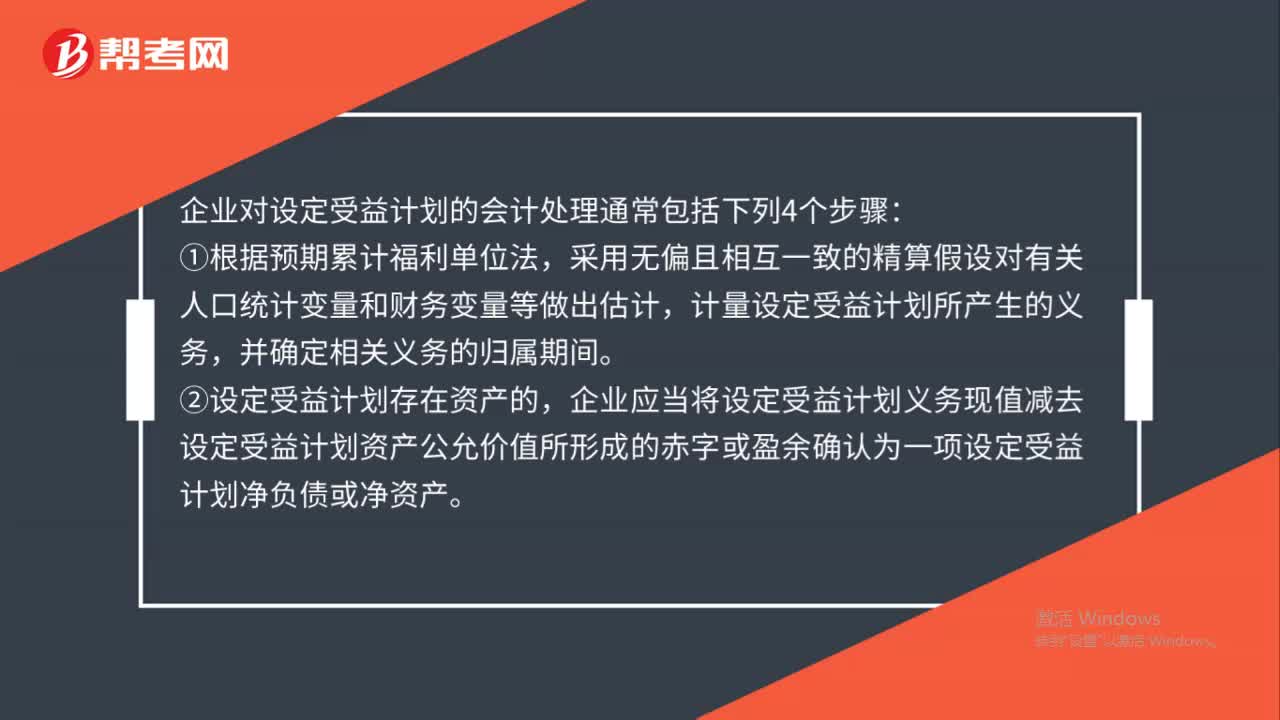

90设定受益计划会计如何处理?:设定受益计划会计如何处理?企业对设定受益计划的会计处理通常包括下列4个步骤:计量设定受益计划所产生的义务,②设定受益计划存在资产的,企业应当将设定受益计划义务现值减去设定受益计划资产公允价值所形成的赤字或盈余确认为一项设定受益计划净负债或净资产。确定应当计入当期损益的金额。④根据设定受益计划产生的职工薪酬成本,以及重新计量设定受益计划净负债或净资产所产生的变动,确定应当计入其他综合收益的金额。

223

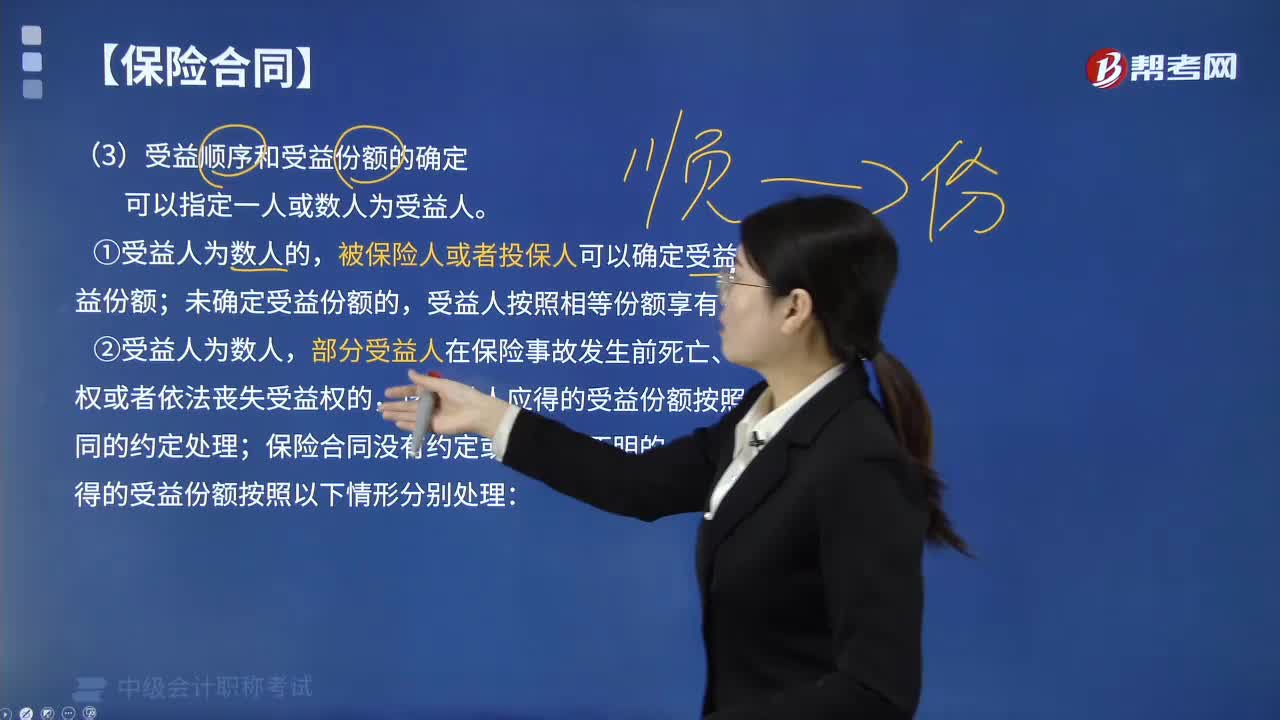

223保险合同中受益人的受益顺序和份额是如何规定的?:保险合同中受益人的受益顺序和份额是如何规定的?被保险人或者投保人可以确定受益顺序和受益份额;受益人按照相等份额享有受益权。该受益人应得的受益份额按照保险合同的约定处理;该受益人应得的受益份额按照以下情形分别处理:①未约定受益顺序及受益份额的,③约定受益顺序但未约定受益份额的,由后一顺序的受益人平均享有。未约定受益顺序及受益份额的,约定受益顺序及受益份额的;由同顺序的其他受益人按照相应比例享有。

438

438保险受益人存在争议应如何处理?:保险受益人存在争议应如何处理?合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定的,以继承法规定的法定继承人为受益人。【问题】若合同约定的受益人为法定继承人,【答案】以继承法规定的法定继承人为受益人,根据保险事故发生时与被保险人的身份关系确定受益人。根据保险合同成立时与被保险人的身份关系确定受益人。【问题】合同约定的受益人为小赵的妻子,认定为未指定受益人。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料