下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

宣告发放股票股利和实际发放股票股利的区别是什么?

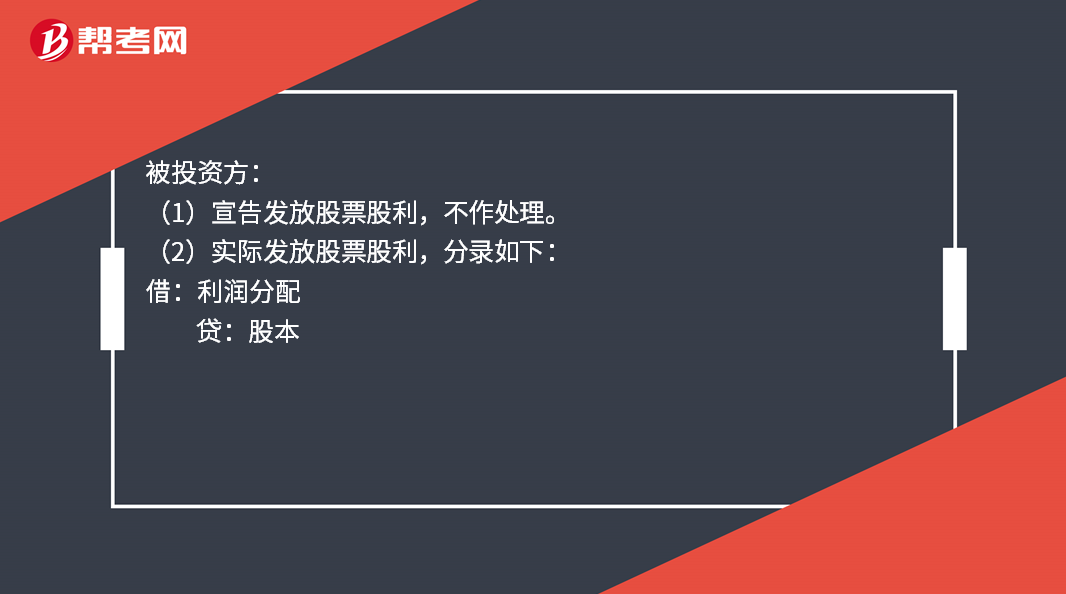

被投资方:

(1)宣告发放股票股利,不作处理。

(2)实际发放股票股利,分录如下:

借:利润分配

贷:股本

(3)宣告发放现金股利,分录如下:

借:利润分配——应付现金股利

贷:应付股利

(4)实际发放现金股利,分录如下:

借:应付股利

贷:银行存款等

投资方:

(1)宣告发放股票股利,不作处理。

(2)实际发放股票股利,不作处理,在备查簿中登记即可。

(3)宣告发放现金股利,分录如下:

借:应收股利

贷:投资收益

(4)实际发放现金股利,分录如下:

借:银行存款

贷:应收股利

56

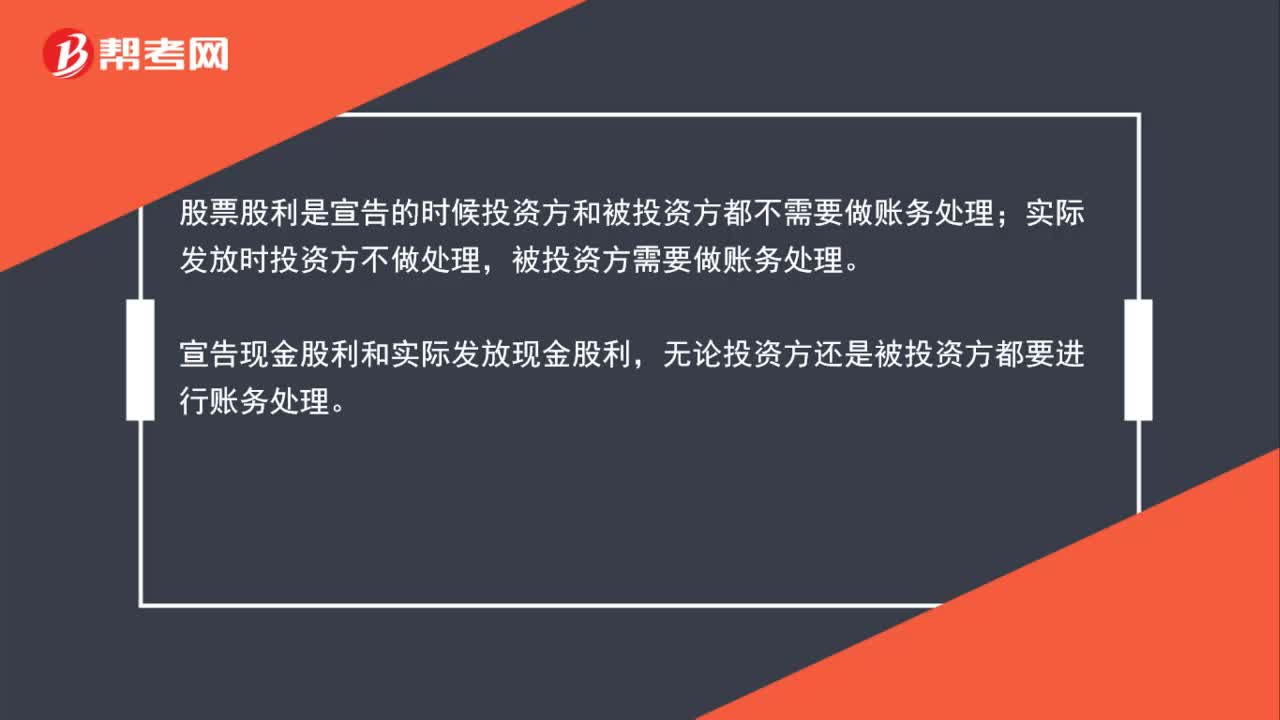

56怎么区分现金股利和股票股利会计处理?:怎么区分现金股利和股票股利会计处理?股票股利是宣告的时候投资方和被投资方都不需要做账务处理;实际发放时投资方不做处理,被投资方需要做账务处理。宣告现金股利和实际发放现金股利,无论投资方还是被投资方都要进行账务处理。

42

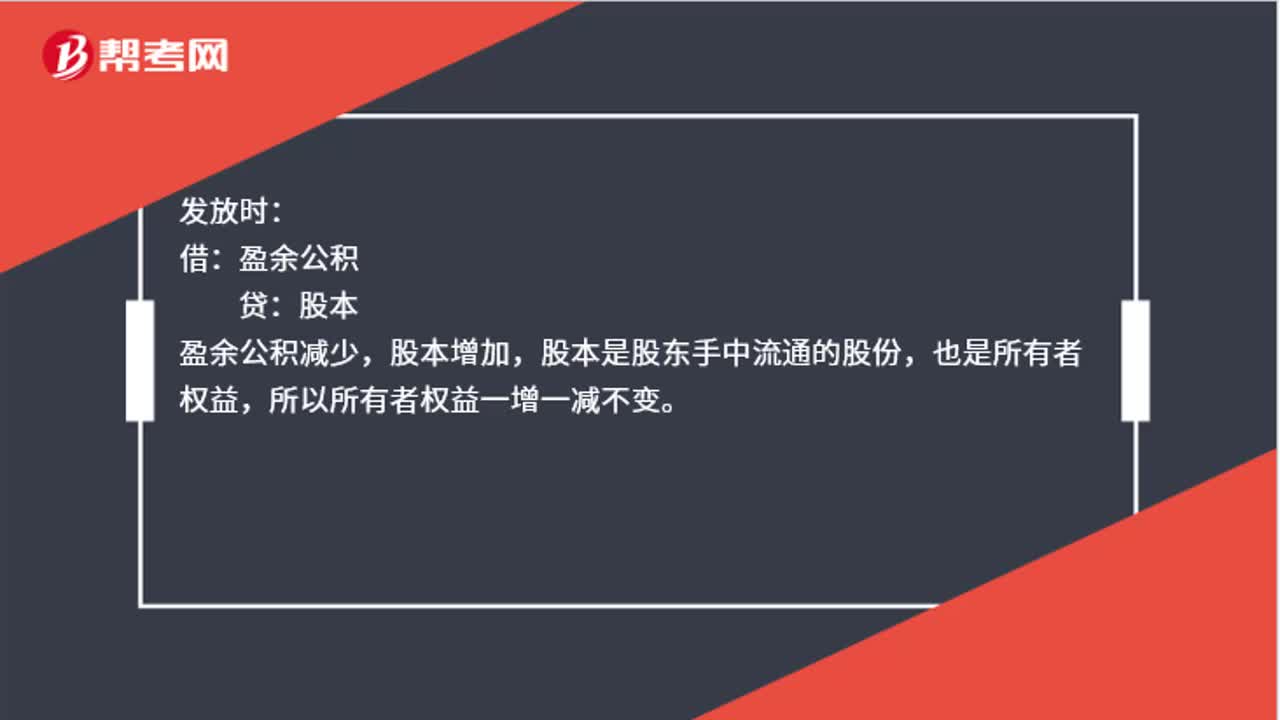

42盈余公积发放股票股利为什么股东权益不变?:盈余公积发放股票股利为什么股东权益不变?发放时:借:盈余公积:贷,股本,盈余公积减少,股本增加,股本是股东手中流通的股份。也是所有者权益所以所有者权益一增一减不变

34

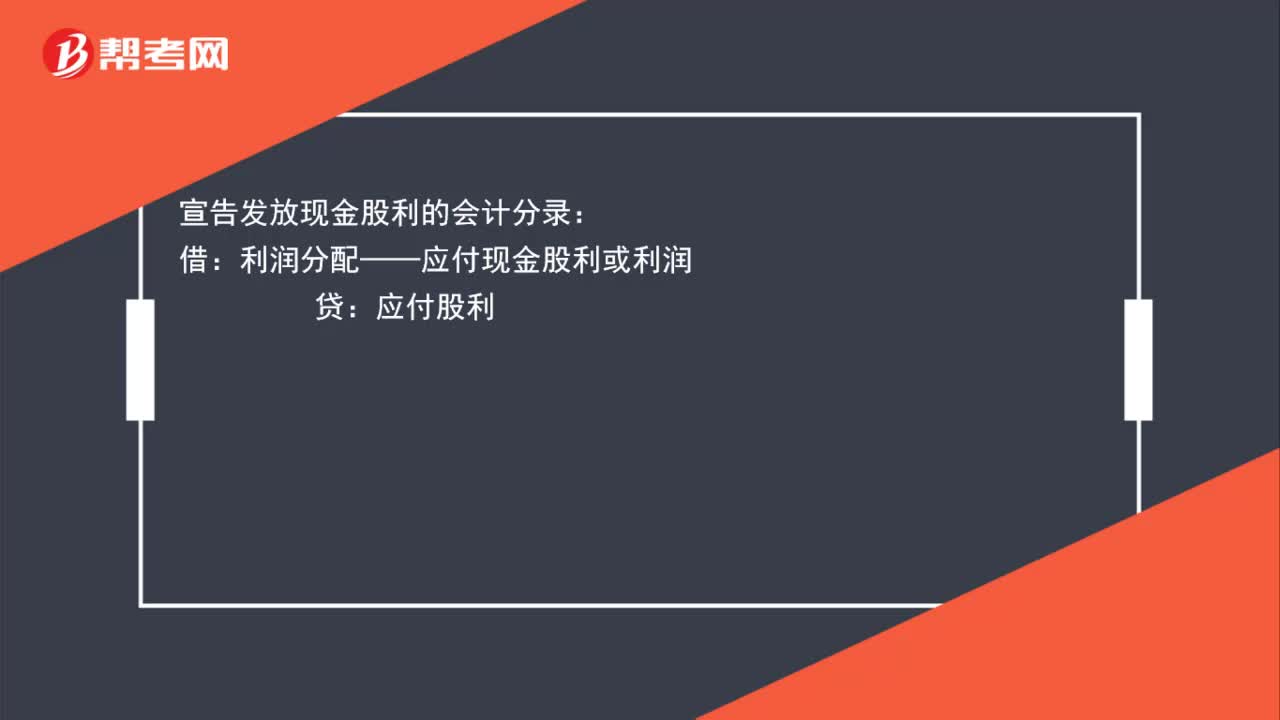

34宣告发放现金股利的会计分录如何写?:宣告发放现金股利的会计分录如何写?宣告发放现金股利的会计分录:借:利润分配——应付现金股利或利润:贷应付股利

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料