下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

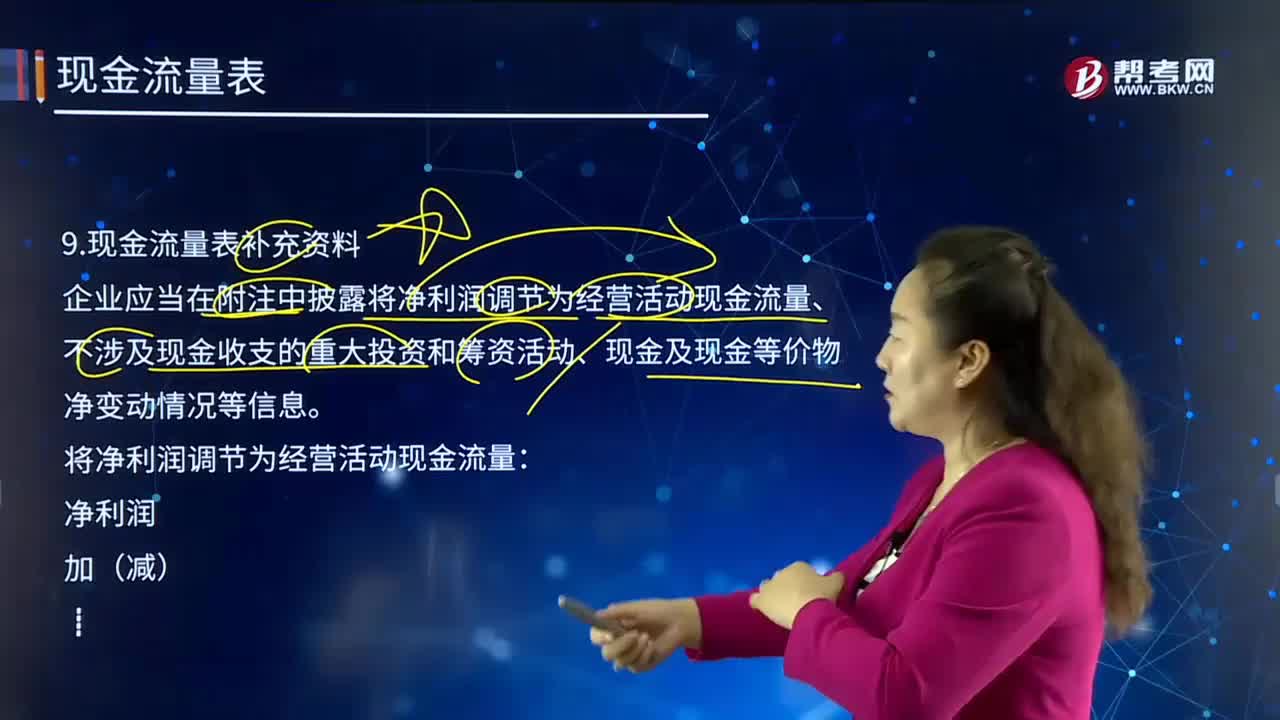

现金流量表补充的资料有哪些?

现金流量表是财务报表的三个基本报告之一,所表达的是在一固定期间(通常是每月或每季)内,一家机构的现金(包含银行存款)的增减变动情形。

企业应当在附注中披露将净利润调节为经营活动现金流量、不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等信息。

将净利润调节为经营活动现金流量:

净利润

加(减)

┋

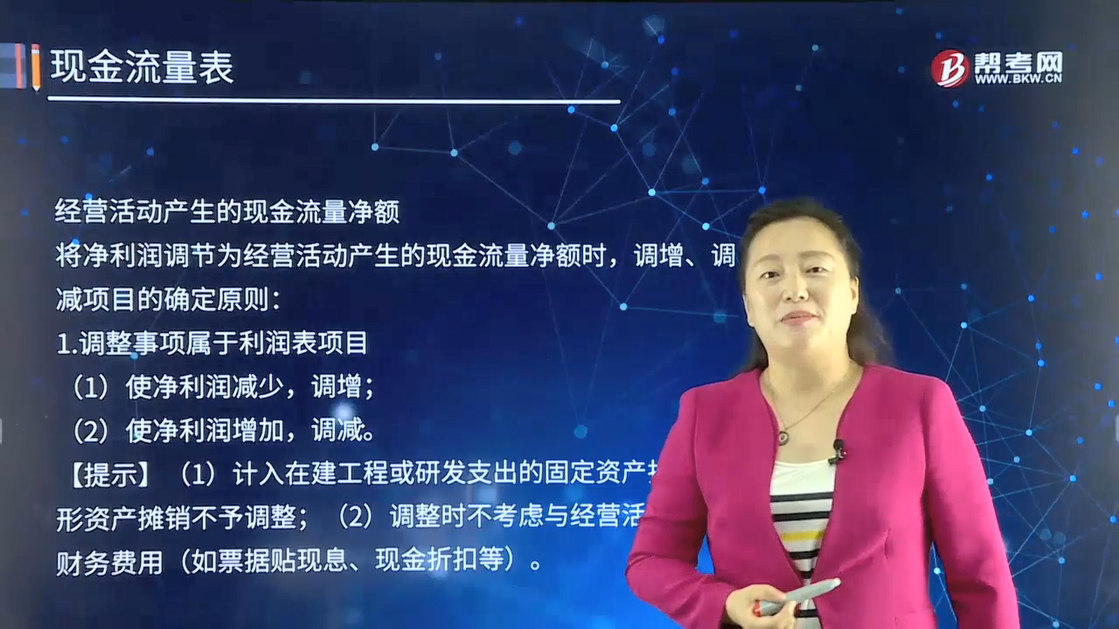

经营活动产生的现金流量净额

将净利润调节为经营活动产生的现金流量净额时,调增、调减项目的确定原则:

1.调整事项属于利润表项目

(1)使净利润减少,调增;

(2)使净利润增加,调减。

【提示】(1)计入在建工程或研发支出的固定资产折旧、无形资产摊销不予调整;(2)调整时不考虑与经营活动有关的财务费用(如票据贴现息、现金折扣等)。

2.调整事项属于资产负债表项目

(1)在资产负债表项目涉及的会计科目借方记录,调减;

(2)在资产负债表项目涉及的会计科目贷方记录,调增。

具体调整原则:

(1)资产减值准备;

(2)固定资产折旧(不含计入“在建工程”或“研发支出——资本化支出”的固定资产折旧);

(3)无形资产摊销(不含计入“在建工程”或“研发支出——资本化支出”的无形资产摊销);

(4)长期待摊费用摊销;

(5)处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列);

(6)固定资产报废损失(收益以“-”号填列);

(7)公允价值变动损失(收益以“-”号填列);

(8)财务费用(收益以“-”号填列)(不含与经营活动有关的财务费用);

(9)投资损失(收益以“-”号填列);

(10)递延所得税资产减少(增加以“-”号填列);

(11)递延所得税负债增加(减少以“-”号填列);

(只考虑对应所得税费用部分)

(12)存货的减少(增加以“-”号填列)(不含计入投资活动和筹资活动部分);

(13)经营性应收项目的减少(增加以“-”号填列)(不含计入投资活动和筹资活动部分);

(14)经营性应付项目的增加(减少以“-”号填列)(不含计入投资活动和筹资活动部分)。

147

147注册会计师的责任有哪些?:注册会计师的责任有哪些?

39

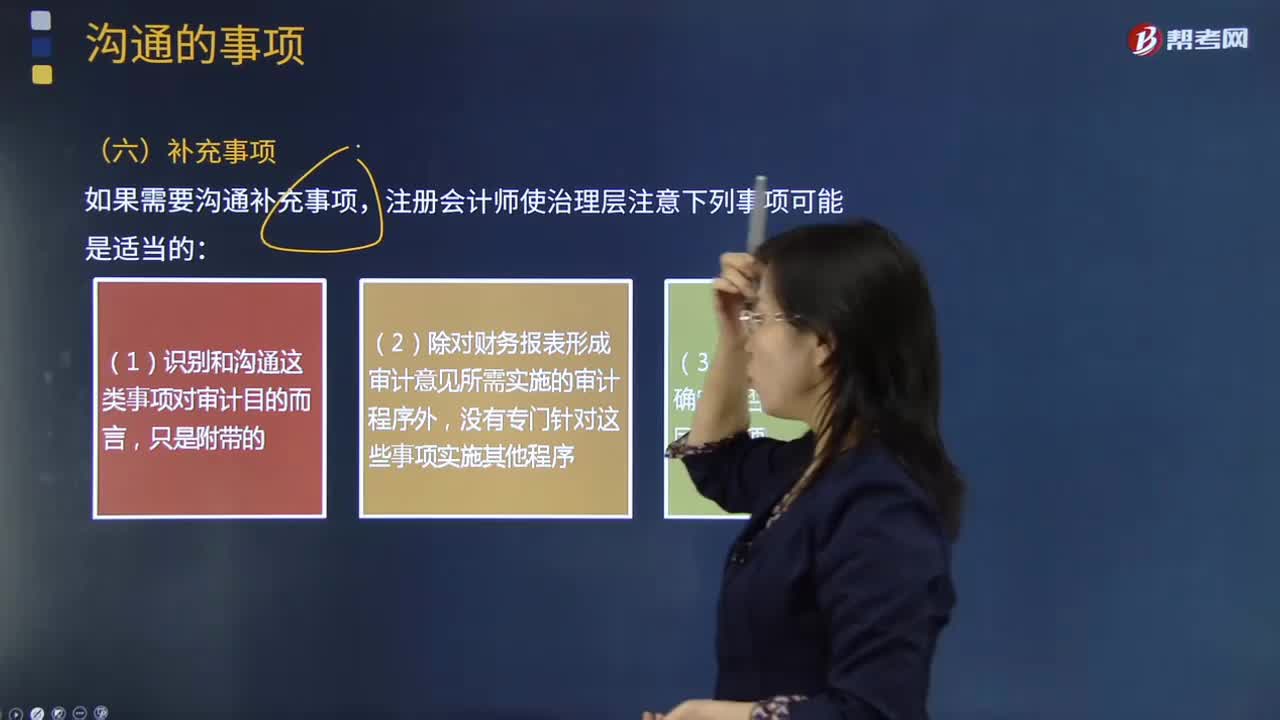

39什么是注册会计师与治理层的沟通补充事项?:什么是注册会计师与治理层的沟通补充事项?在确定是否与治理层沟通补充事项时,注册会计师使治理层注意下列事项可能是适当的:(3)没有实施程序来确定是否还存在其他的同类事项。【例题·多选题】下列有关注册会计师与治理层沟通的补充事项的说法中,A.补充事项可能包括与治理层结构或过程有关的重大问题,B.在确定是否与治理层沟通补充事项时,注册会计师可能就其注意到的某类事项与适当层级的管理层进行讨论。

289

289现金流量表补充的资料有哪些?:企业应当在附注中披露将净利润调节为经营活动现金流量、不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等信息。将净利润调节为经营活动现金流量:经营活动产生的现金流量净额;将净利润调节为经营活动产生的现金流量净额时,调增、调减项目的确定原则。【提示】(1)计入在建工程或研发支出的固定资产折旧、无形资产摊销不予调整。(2)调整时不考虑与经营活动有关的财务费用(如票据贴现息、现金折扣等):

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料