下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

什么是控制环境以及风险评估流程方面的监控?

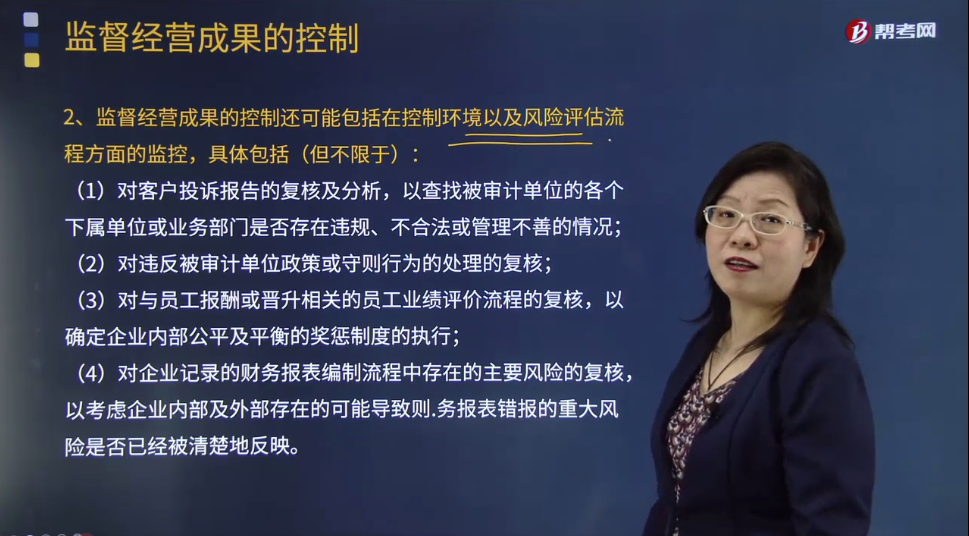

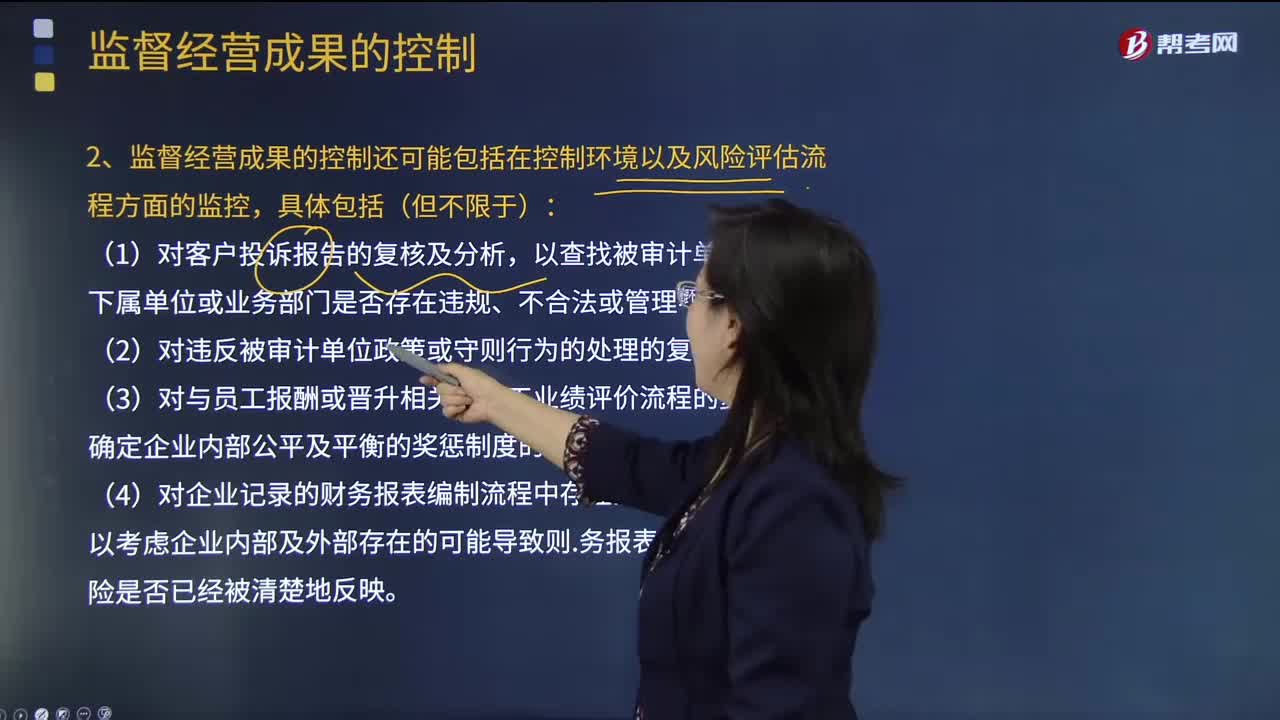

监督经营成果的控制还可能包括在控制环境以及风险评估流程方面的监控,具体包括(但不限于):

(1)对客户投诉报告的复核及分析,以查找被审计单位的各个下属单位或业务部门是否存在违规、不合法或管理不善的情况;

(2)对违反被审计单位政策或守则行为的处理的复核;

(3)对与员工报酬或晋升相关的员工业绩评价流程的复核,以确定企业内部公平及平衡的奖惩制度的执行;

(4)对企业记录的财务报表编制流程中存在的主要风险的复核,以考虑企业内部及外部存在的可能导致财务报表错报的重大风险是否已经被清楚地反映。

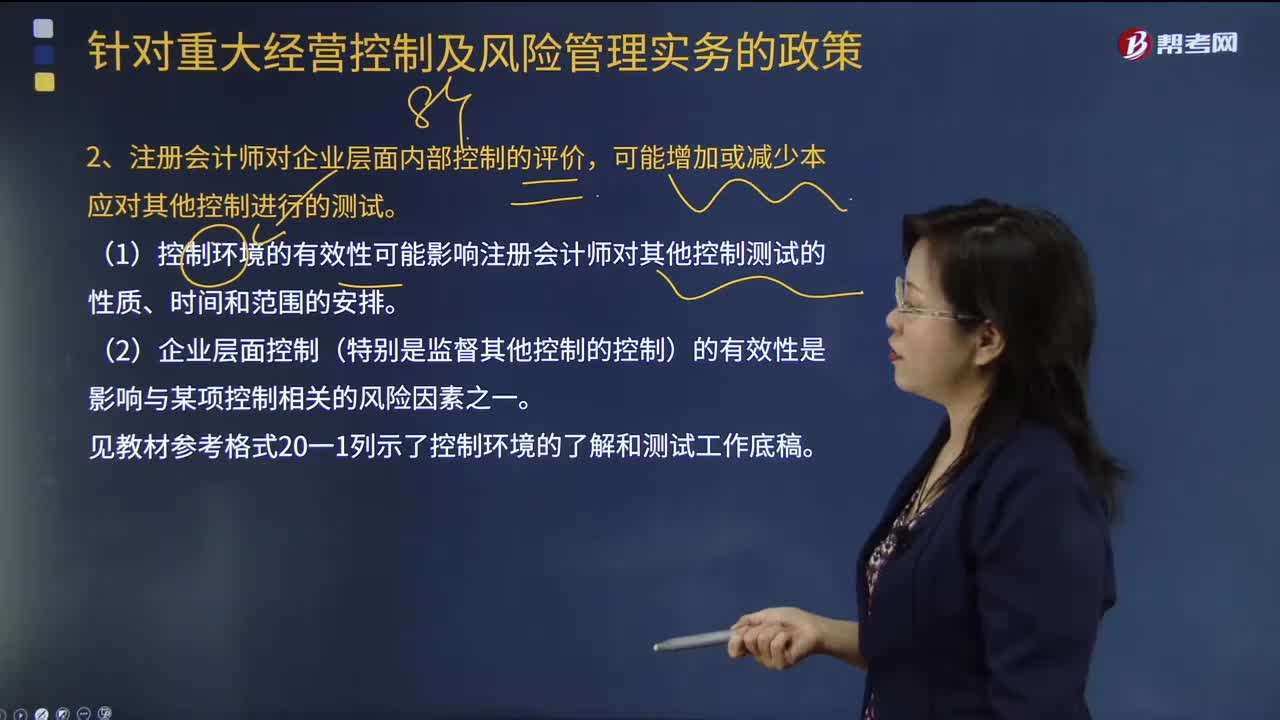

在了解监督经营成果相关的控制时,注册会计师可以从性质上分析这些监督经营成果的控制是否有足够的精确程度以取代对业务流程、应用系统或交易层面的控制的测试。例如,如果管理层对财务报表的定期复核缺乏足够的精确度,注册会计师可能需要对被审计单位的财务报表编制流程中的内部控制进行测试。但是,如果这些监督经营成果的内部控制是有效的,注册会计师可以考虑减少对其他控制的测试。

下面我们以注册会计师考试的一道例题为例,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题·单选题】有关被审计单位监督经营成果的控制,下列说法中不正确的是( )。

A.一般而言,管理层对于各个单位或业务部门经营情况的监控是企业层面的主要内部控制之一

B.在了解监督经营成果相关的控制时,注册会计师可以从性质上分析这些监督经营成果的控制是否有足够的精确程度以取代对业务流程、应用系统或交易层面的控制的测试

C.监督经营成果的控制还可能包括在控制环境以及风险评估流程方面的监控

D.无论监督经营成果的控制是否有效,注册会计师均不应减少对其他控制的测试

【答案】D

【解析】如果这些监督经营成果的内部控制是有效的,注册会计师可以考虑减少对其他控制的测试。

707

707注册会计师在对内部控制进行审计时,控制环境相关控制的管理层理念和经营风格主要因素包括哪些?:(1)控制环境的有效性可能影响注册会计师对其他控制测试的性质、时间和范围的安排。②各部门负责人每年度对本部门相关的职位说明进行复核并进行必要的更新。②应聘人员提交的资料首先由人力资源部经理负责进行背景调查(包括但不限于联络推荐人,重要管理层岗位(包括部门负责人、承担重要财务报告职贵的人员等)的任命还需总经理批准,①就企业的职位说明书和年度更新情况向总经理进行询问;

46

46什么是控制环境以及风险评估流程方面的监控?:监督经营成果的控制还可能包括在控制环境以及风险评估流程方面的监控,(4)对企业记录的财务报表编制流程中存在的主要风险的复核,注册会计师可能需要对被审计单位的财务报表编制流程中的内部控制进行测试。【例题·单选题】有关被审计单位监督经营成果的控制,B.在了解监督经营成果相关的控制时,注册会计师可以从性质上分析这些监督经营成果的控制是否有足够的精确程度以取代对业务流程、应用系统或交易层面的控制的测试。

80

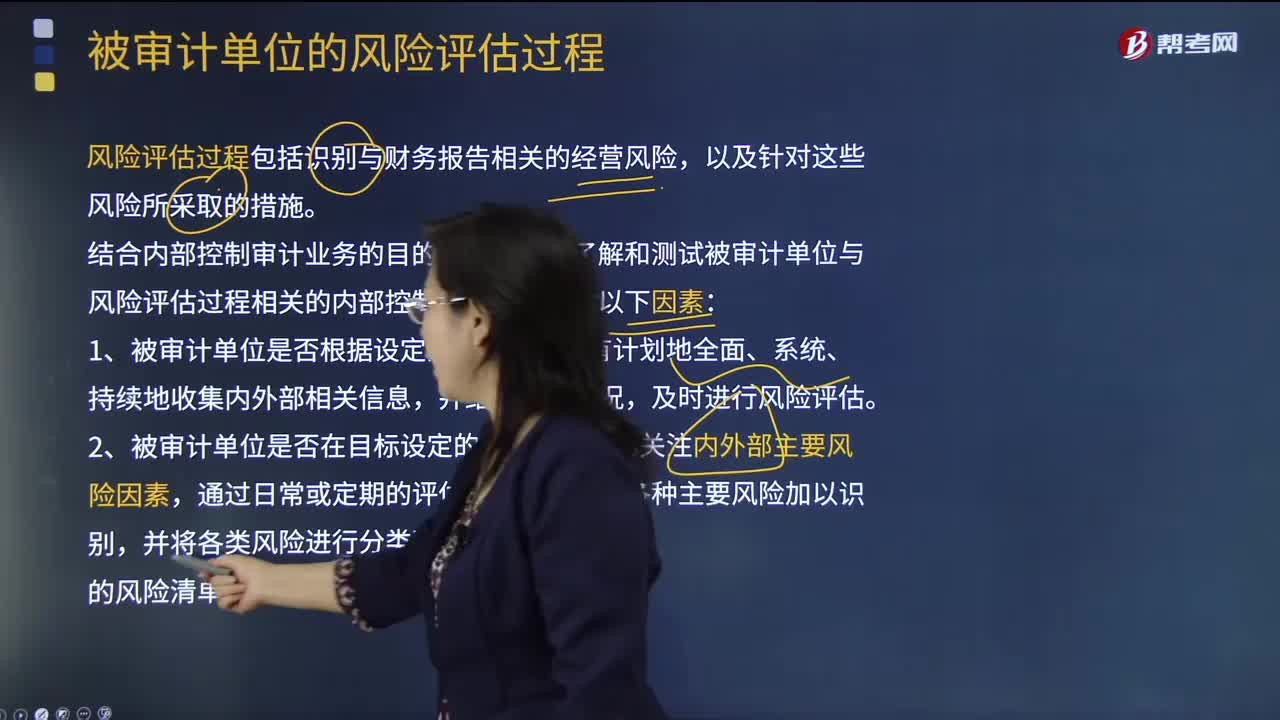

80注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,需考虑哪几点因素?:注册会计师在了解和测试被审计单位与风险评估过程相关的内部控制时,风险评估过程包括识别与财务报告相关的经营风险,被审计单位需要有充分的内部控制去识别来自外部环境的风险,充分且适当的风险评估过程应当包括对重大风险的估计,在了解和测试被审计单位与风险评估过程相关的内部控制时,3、被审计单位是否在风险识别的基础上,被审计单位在进行风险分析时。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料