下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

带你快速掌握什么是存货期末计量原则?

存货期末计量原则:资产负债表日,存货应当按照成本与可变现净值孰低计量。

(1)当存货成本低于可变现净值时,存货按成本计量;

(2)当存货成本高于其可变现净值时,应当计提存货跌价准备,计人当期损益。

①“成本”:账面余额。

②“可变现净值”:是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

③“为何孰低”:谨慎性。

如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法,则成本应为经调整后的实际成本。

企业预计的销售存货现金流量,并不完全等于存货的可变现净值。存货在销售过程中可能发生的销售费用和相关税费,以及为达到预定可销售状态还可能发生的加工成本等相关支出,构成现金流入的抵减项目。企业预计的销售存货现金流量,扣除这些抵减项目后,才能确定存货的可变现净值。企业应以确凿证据为基础计算确定存货的可变现净值。

下面我们列举一道关于中级会计职称考试的例题,给大家说明一下这个知识点在考试中的应用,希望对大家有所帮助。

【例题•单选题】存货期末计量的原则是( )。

A.历史成本

B.可变现净值

C.重置成本

D.成本与可变现净值孰低

【答案】D

54

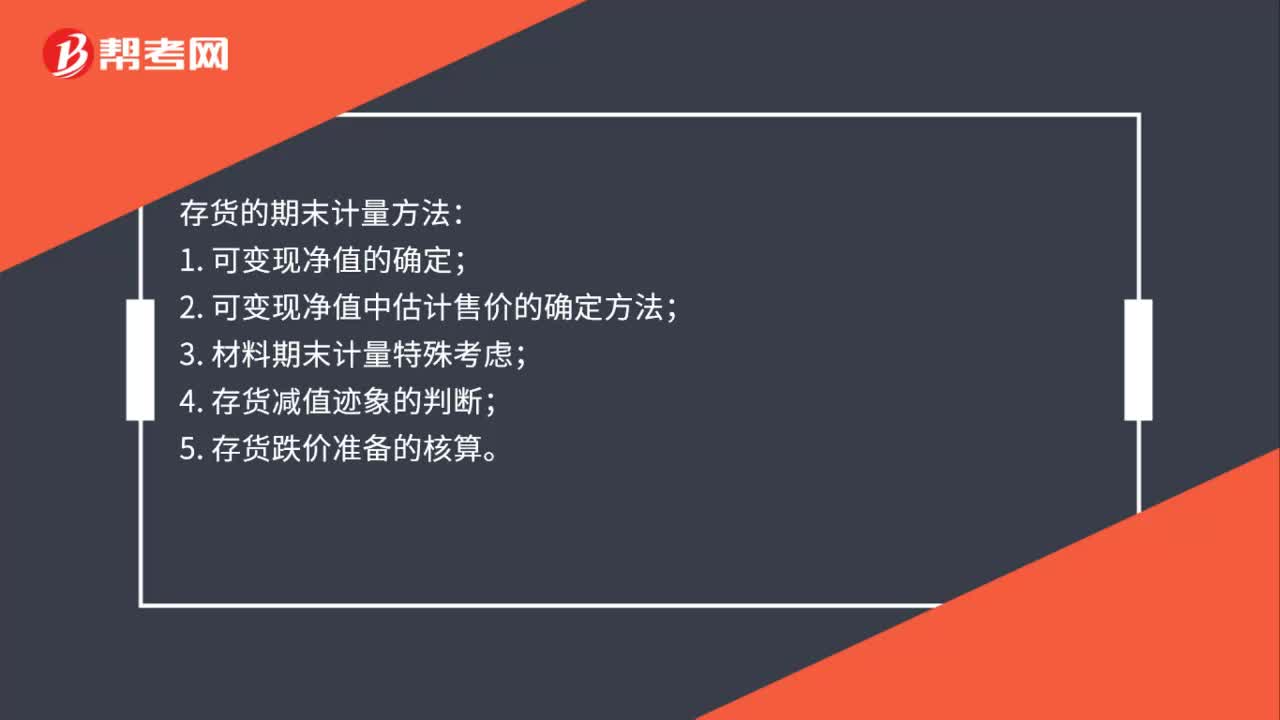

54存货期末计量的原则与方法是什么?:存货期末计量的原则与方法是什么?存货的期末计量原则:即资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。存货的期末计量方法:1. 可变现净值的确定;2. 可变现净值中估计售价的确定方法;3. 材料期末计量特殊考虑;4. 存货减值迹象的判断;5. 存货跌价准备的核算。

343

343带你快速掌握什么是存货期末计量原则?:带你快速掌握什么是存货期末计量原则?存货期末计量原则:存货应当按照成本与可变现净值孰低计量。(1)当存货成本低于可变现净值时,存货按成本计量;(2)当存货成本高于其可变现净值时,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额:如果企业在存货成本的日常核算中采用计划成本法、售价金额核算法等简化核算方法”存货在销售过程中可能发生的销售费用和相关税费。

51

51中级会计职称考试证书要登记吗?:会计专业技术资格实行定期登记制度。资格证书每三年登记一次(部分地区适用,以官方为准)。中级会计职称证书登记方法:持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。中级会计职称合格证书:会计专业技术中级资格考试合格者,颁发人事部统一印制,人事部、财政部用印的《会计专业技术资格证书》,该证书在全国范围内有效。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料