下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

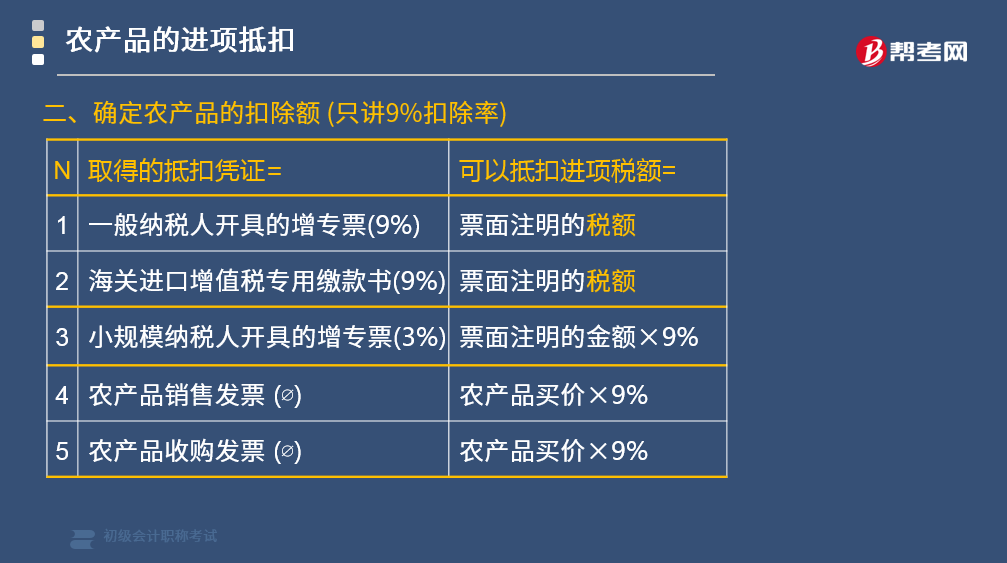

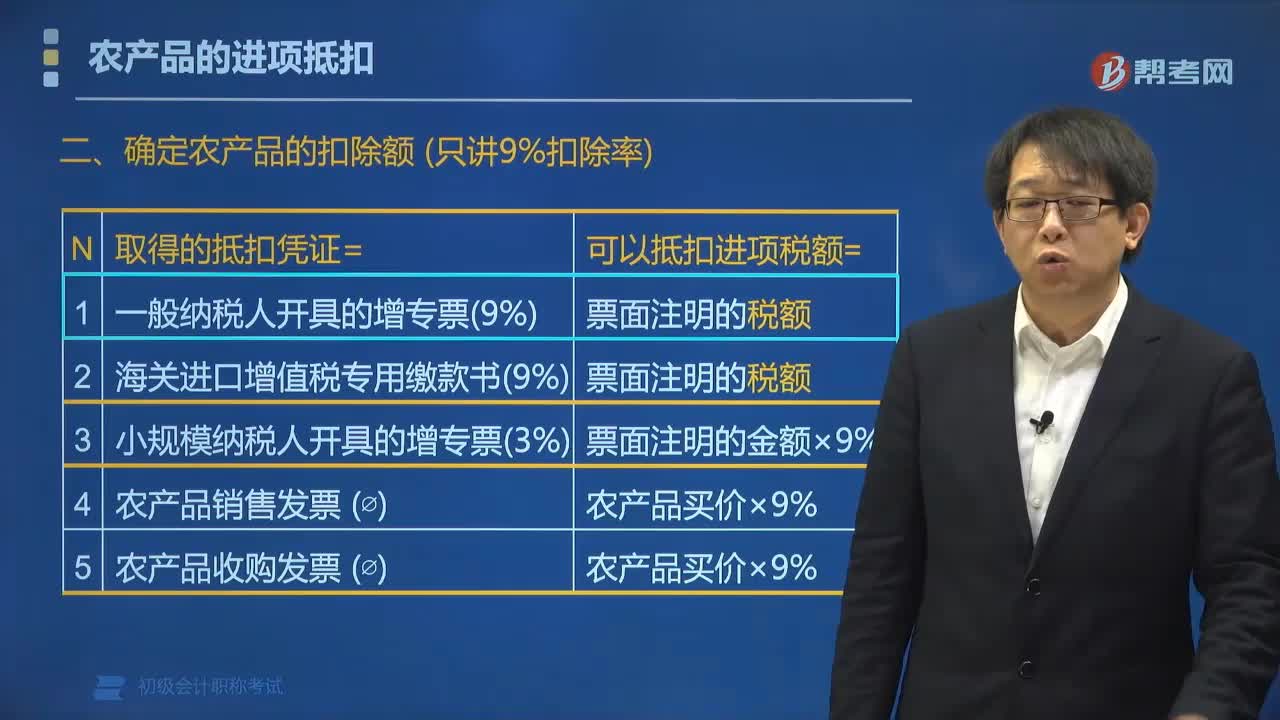

如何确定农产品可以扣除进项税额?

取得抵扣凭证,农产品就可以抵扣进项税额。

(1)取得一般纳税人开具的增专票(9%),可以抵扣进项税额(票面注明的税额)。

(2)取得海关进口增值税专用缴款书(9%),可以抵扣进项税额(票面注明的税额)。

(3)取得小规模纳税人开具的增值税专用发票

增值税一般纳税人购进农产品,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

(4)取得农产品销售发票或收购发票,以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额。

下面是针对初级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

【例题•多选题】根据增值税法律制度的规定,下列关纳税人购进农产品抵扣进项税的处理,表述正确的有( )。

A.取得一般纳税人开具的增值税专用发票,以增值税专用发票上注明的增值税额为进项税额

B.从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的征收率计算进项税额

C.取得(开具)农产品销售发票或收购发票的,以农产品收购发票或销售发票上注明的农产品买价和9%的扣除率计算进项税额

D.纳税人购进用于生产销售或委托受托加工13%税率货物的农产品,按照10%的扣除率计算进项税额

【答案】ABCD

70

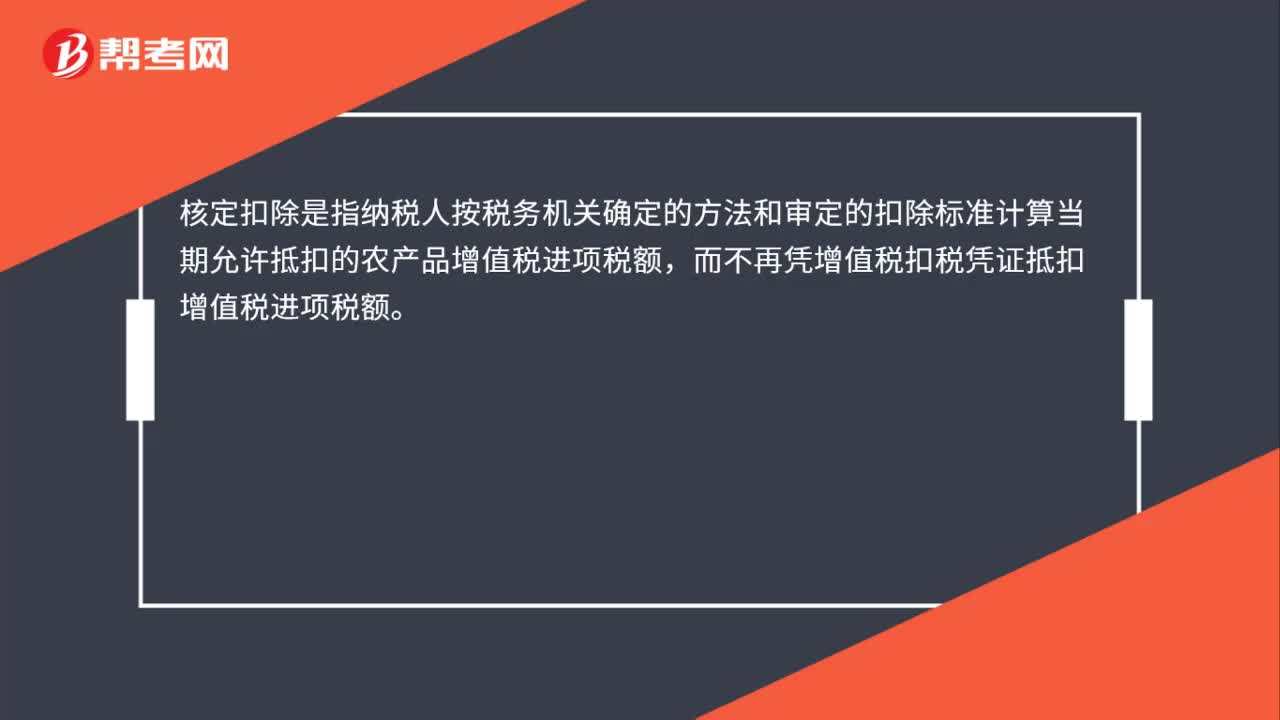

70农产品增值税进项税额核定扣除是什么?:农产品增值税进项税额核定扣除是什么?核定扣除是指纳税人按税务机关确定的方法和审定的扣除标准计算当期允许抵扣的农产品增值税进项税额,而不再凭增值税扣税凭证抵扣增值税进项税额。目前纳入试点范围的农产品包括液体乳及乳制品、酒及酒精、植物油。其纳税环节包括购进农产品用于生产销售,委托加工均适用于农产品增值税进项税额核定扣除办法。除上述规定以外的纳税人,其购进农产品仍按现行增值税的有关规定。

129

129购进农产品的进项税额抵扣如何理解?:购进农产品的进项税额抵扣如何理解?购进农产品的进项税额抵扣:(1)纳税人购进用于生产或委托加工13%税率货物的农产品,取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额。(3)从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

160

160如何确定农产品可以扣除进项税额?:可以抵扣进项税额(票面注明的税额)。(3)取得小规模纳税人开具的增值税专用发票,从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的。以增值税专用发票上注明的金额和9%的扣除率计算进项税额,下列关纳税人购进农产品抵扣进项税的处理。A.取得一般纳税人开具的增值税专用发票,以增值税专用发票上注明的增值税额为进项税额。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料