下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

房地产评估价格扣除

206

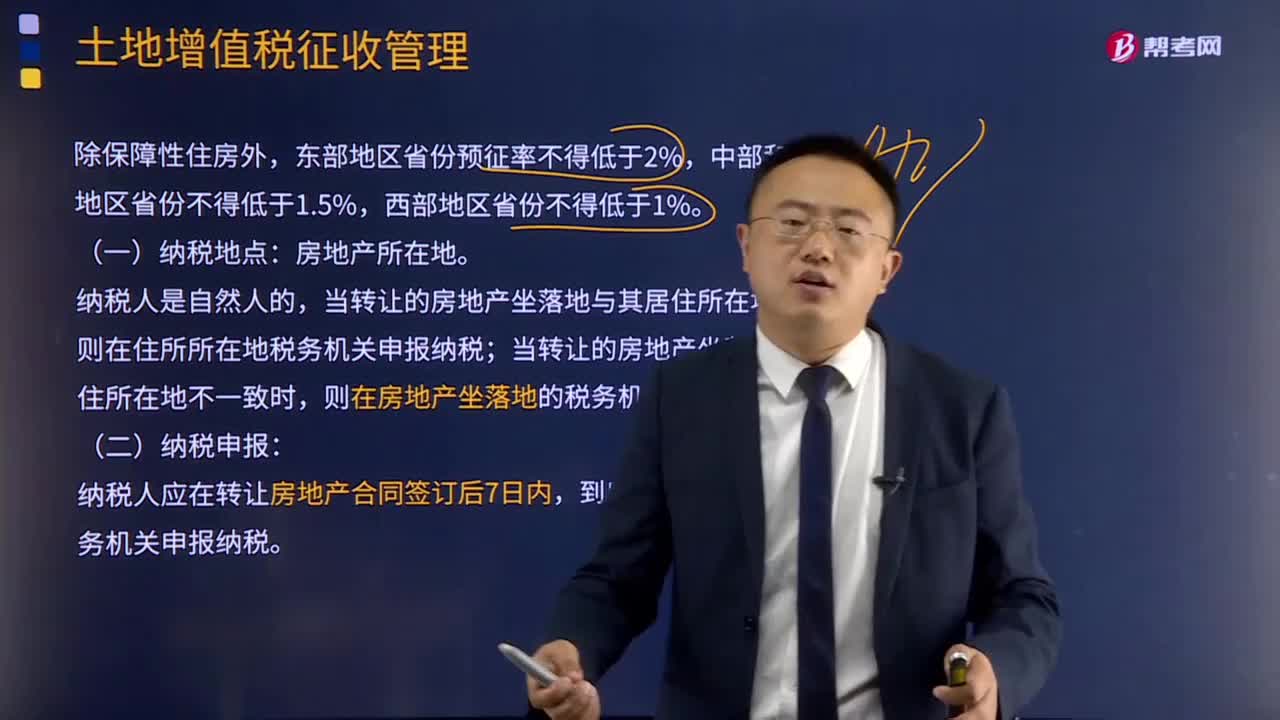

206土地增值税征收管理有哪些规定?:土地增值税征收管理规定:则在住所所在地税务机关申报纳税;当转让的房地产坐落地与其居住所在地不一致时,则在房地产坐落地的税务机关申报纳税。纳税人应在转让房地产合同签订后7日内,到房地产所在地主管税务机关申报纳税。属于土地增值税免税范围的有( )。C.个人因工作调动而转让购买满5年的经营性房产,由纳税人自行转让房地产。按税法规定无需缴纳土地增值税的有( )A.国家机关转让自用的房产

116

116土地增值税税收优惠有哪些?:国务院可以根据国民经济和社会发展的需要规定其他减征或免征土地增值税情形,企业改制中土地增值税相关规定,对改制前的企业将国有土地使用权、地上的建筑物及其附着物(以下称房地产)转移、变更到改制后的企业。5.上述改制重组有关土地增值税政策不适用于房地产转移任意一方为房地产开发企业的情形,6.企业改制重组后再转让国有土地使用权并申报缴纳土地增值税时。

101

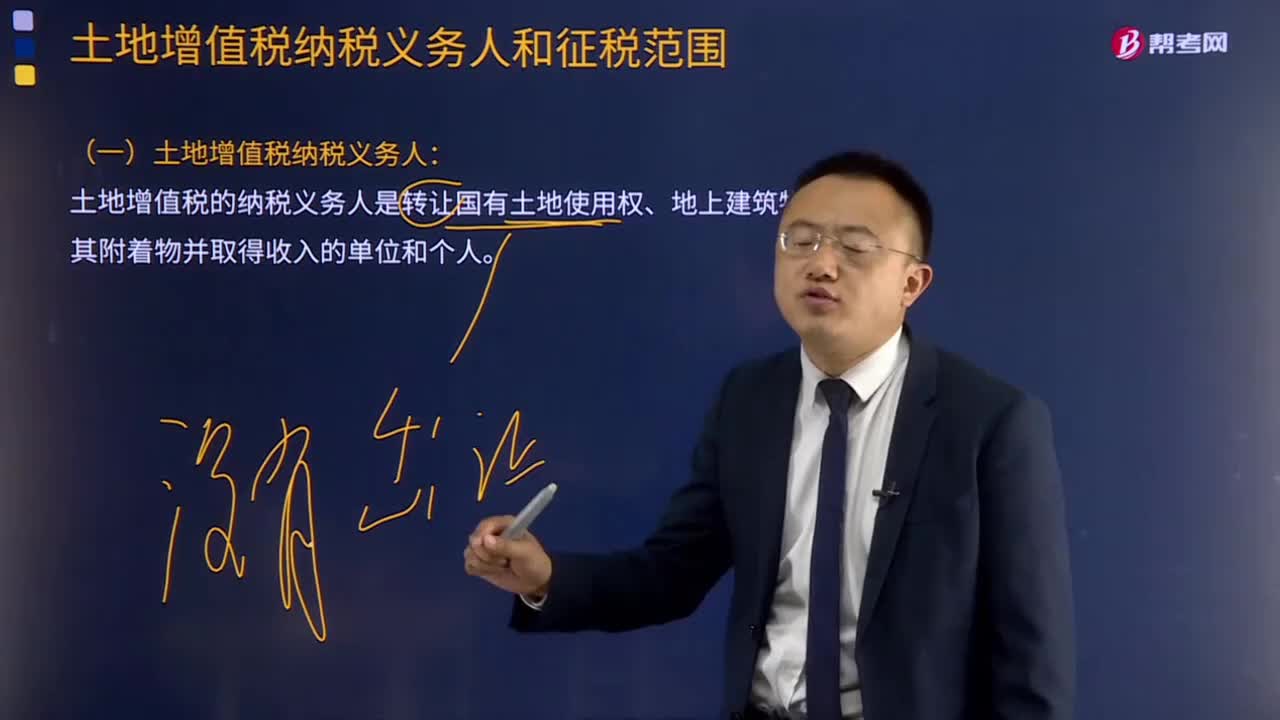

101土地增值税纳税义务人的含义和特点是什么?:土地增值税纳税义务人的含义和特点是:(一)土地增值税纳税义务人:土地增值税的纳税义务人是转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。(二)土地增值税纳税义务人的四个特点:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料