下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

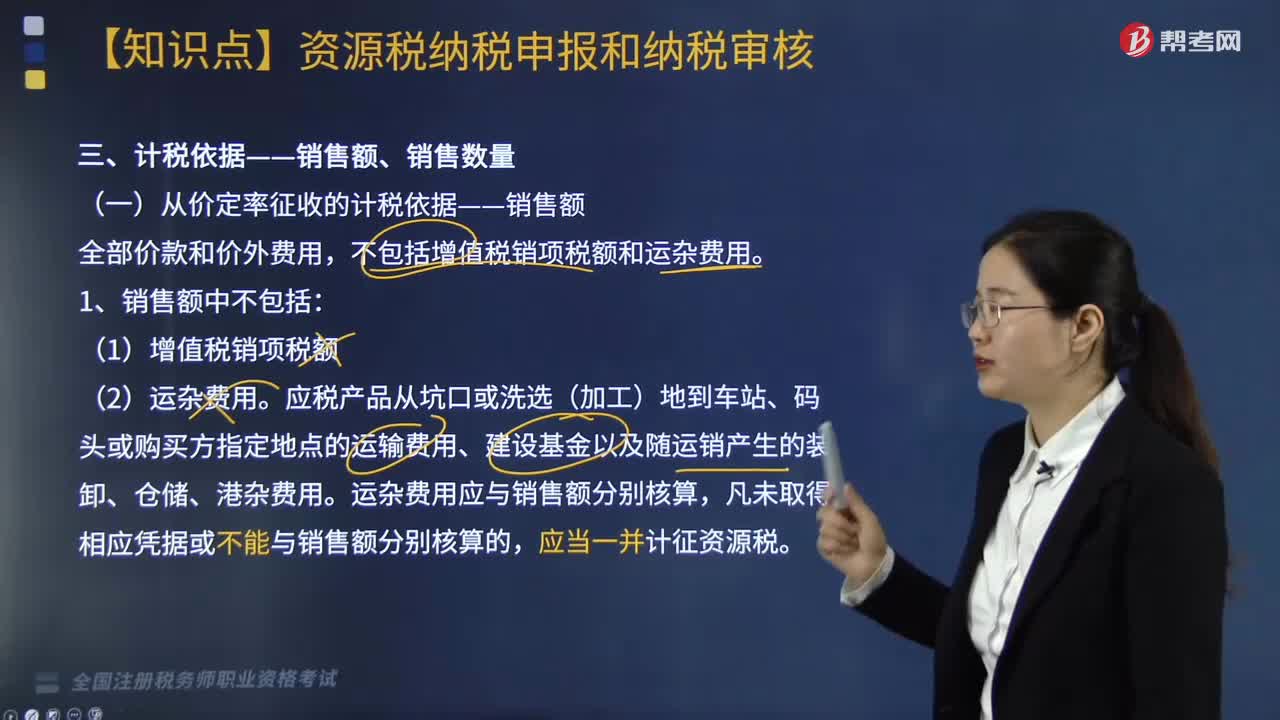

A、纳税人不能准确提供从量计征资源税应税产品销售数量的,以应税产品的产量或者主管税务机关确定的折算比换算成的数量为计征资源税的销售数量

B、煤炭,对于连续加工前无法正确计算原煤移送使用数量的,可按加工产品的综合回收率,将加工产品实际销量和自用量折算成原煤数量作为课税数量

C、金属和非金属矿产品原矿,因无法准确掌握纳税人移送使用数量的,可将其精矿按选矿比折算成原矿数量作为课税数量

187

187资源税的计税依据是什么?:资源税的计税依据是什么?

240

240计税依据的审核是什么?:计税依据的审核是什么?

130

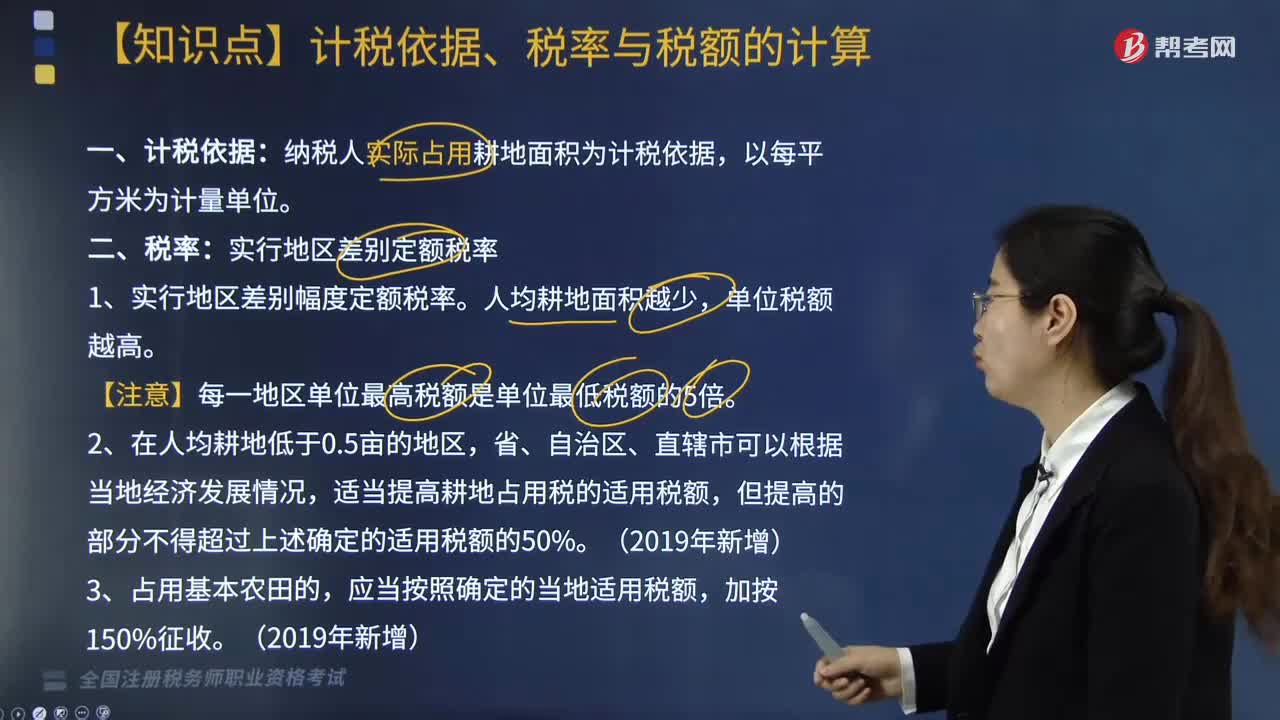

130耕地占用税计税依据、税率与税额如何计算?:耕地占用税计税依据、税率与税额如何计算?耕地占用税在中华人民共和国境内占用耕地建设建筑物、构筑物或者从事非农业建设的单位和个人,就实际占用的耕地面积为计税依据所征收的一种税。其计税依据、税率与税额计算方式如下:纳税人实际占用耕地面积为计税依据,适当提高耕地占用税的适用税额,应纳税额=实际占用耕地面积(平方米)×适用定额税率,假设耕地占用税为20元平方米,王某当年应缴纳耕地占用税( )元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料