下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2124

62

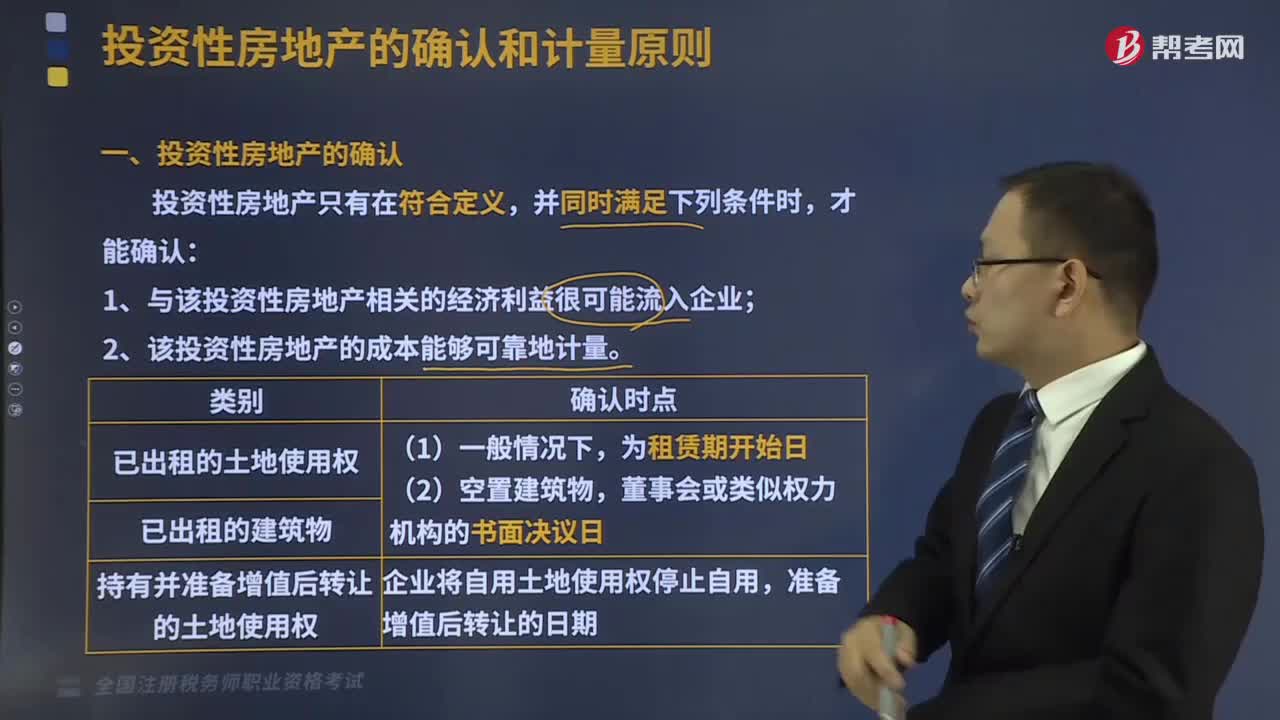

62投资性房地产如何确认?:投资性房地产如何确认?投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。投资性房地产只有在符合定义,并同时满足下列条件时,才能确认:1、与该投资性房地产相关的经济利益很可能流入企业;2、该投资性房地产的成本能够可靠地计量。

240

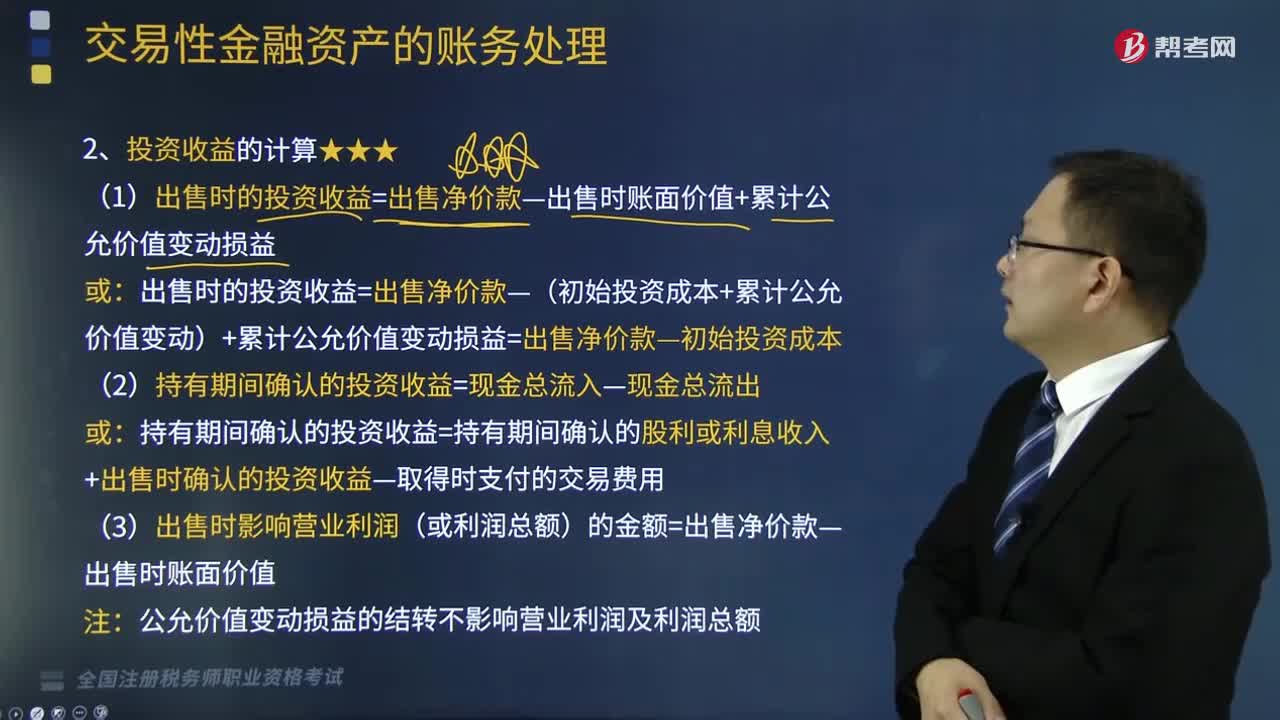

240交易性金融资产投资收益怎么计算?:交易性金融资产投资收益怎么计算?例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等,(1)出售时的投资收益=出售净价款-出售时账面价值+累计公允价值变动损益:出售时的投资收益=出售净价款-(初始投资成本+累计公允价值变动)+累计公允价值变动损益=出售净价款-初始投资成本:(2)持有期间确认的投资收益=现金总流入-现金总流出。

416

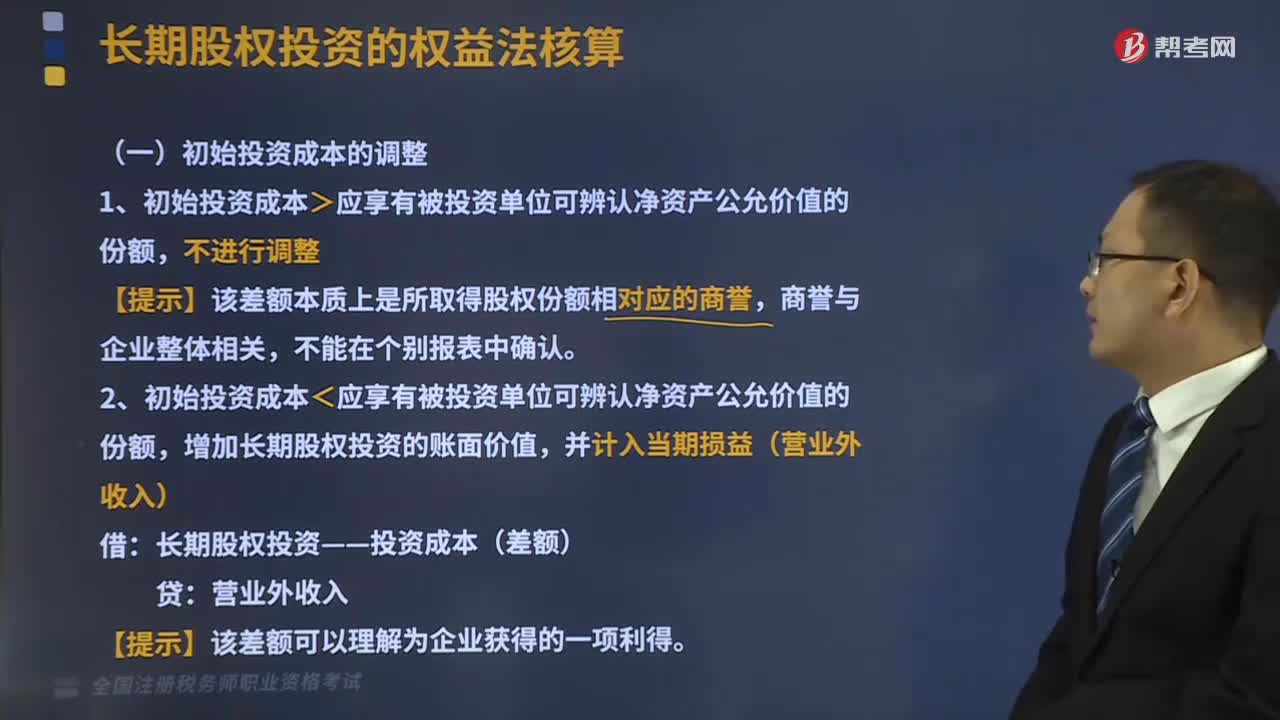

416初始投资成本是怎么调整的?:2、初始投资成本<应享有被投资单位可辨认净资产公允价值的份额,增加长期股权投资的账面价值,长期股权投资——投资成本(差额):(3)可辨认净资产公允价值=可辨认净资产账面价值±存货、固定资产等评估增值(或减值),【提示2】长期股权投资入账价值=长期股权投资初始投资成本+初始投资成本的调整(营业外收入)。初始投资成本145万元大于应享有华联公司可辨认净资产公允价值的份额134(335×40%)万元。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料