下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、甲公司在报告期内取得应纳入合并范围的乙公司时,合并现金流量表中只合并乙公司自购买(合并)日至年末的现金流量

C、对于子公司的少数股东依法抽回在子公司中的权益性投资,应在合并现金流量表的“支付其他与筹资活动有关的现金”项目中反映

D、对于子公司向少数股东支付现金股利或利润,在合并现金流量表中应当在“分配股利、利润或偿付利息支付的现金”项目下“,其中:子公司支付给少数股东的股利,利润”项目反映

150

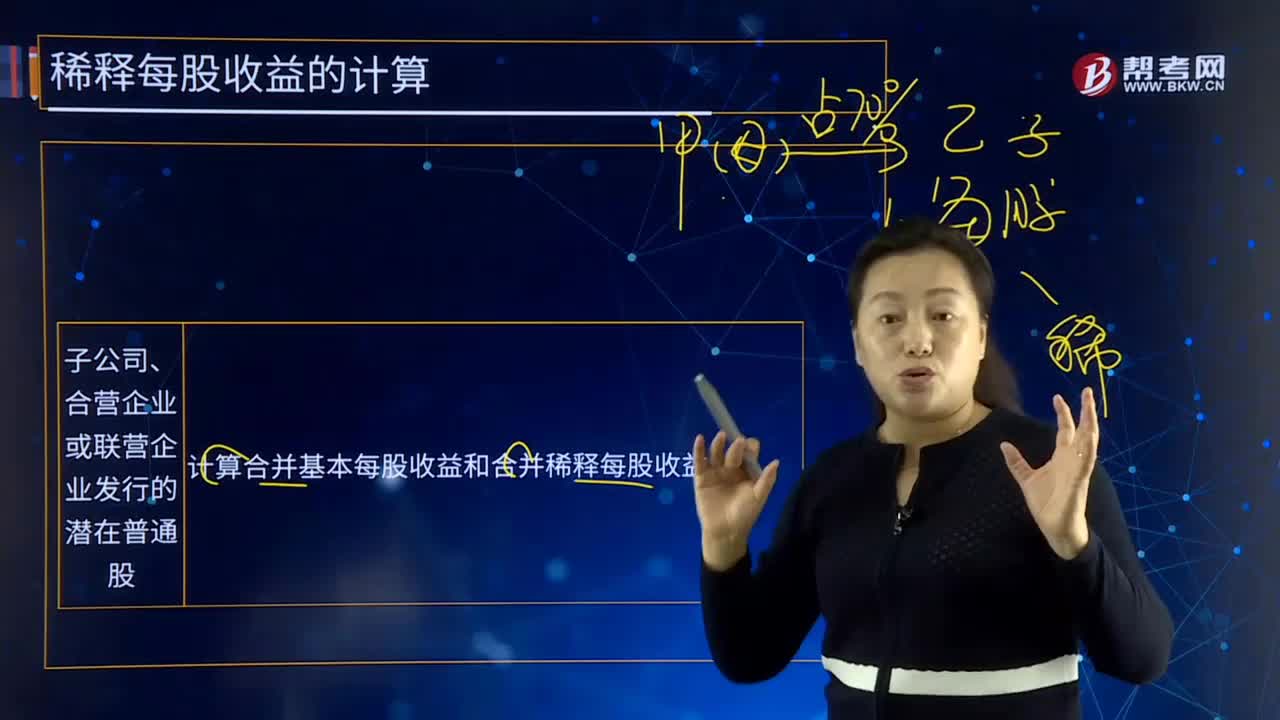

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

34

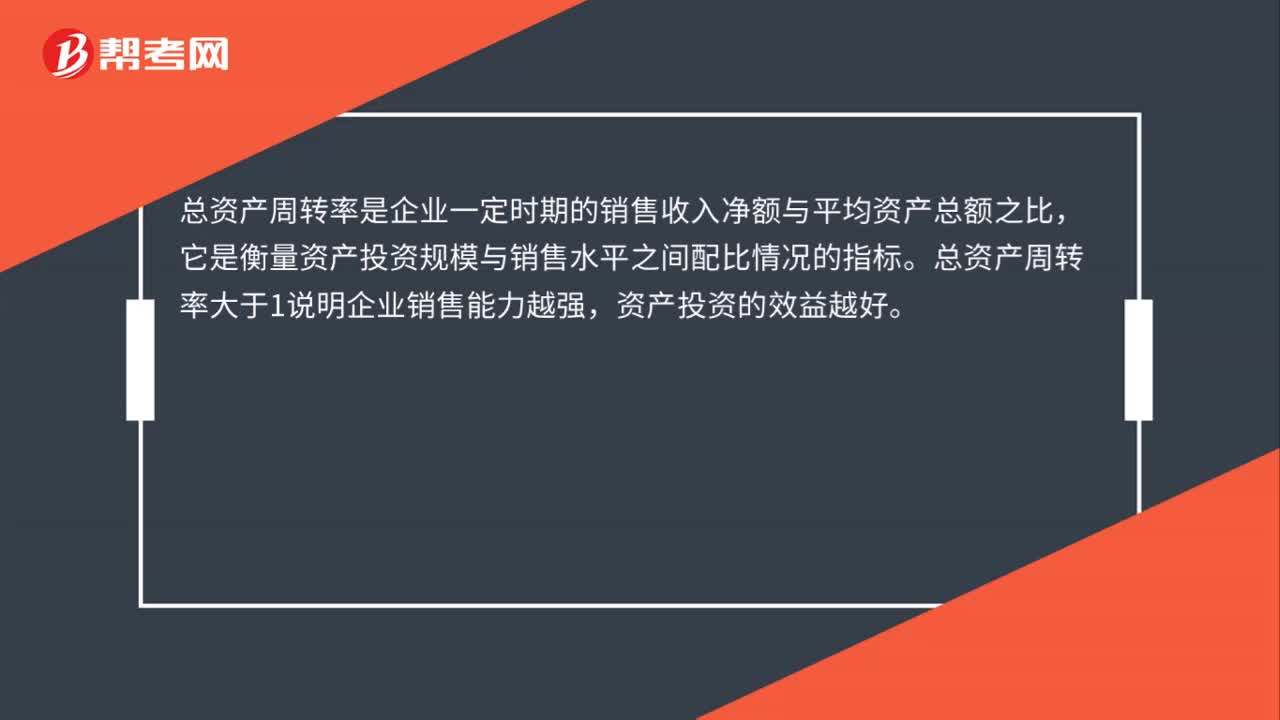

34总资产周转率大于1说明什么?:总资产周转率大于1说明什么?总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。总资产周转率大于1说明企业销售能力越强,资产投资的效益越好。

103

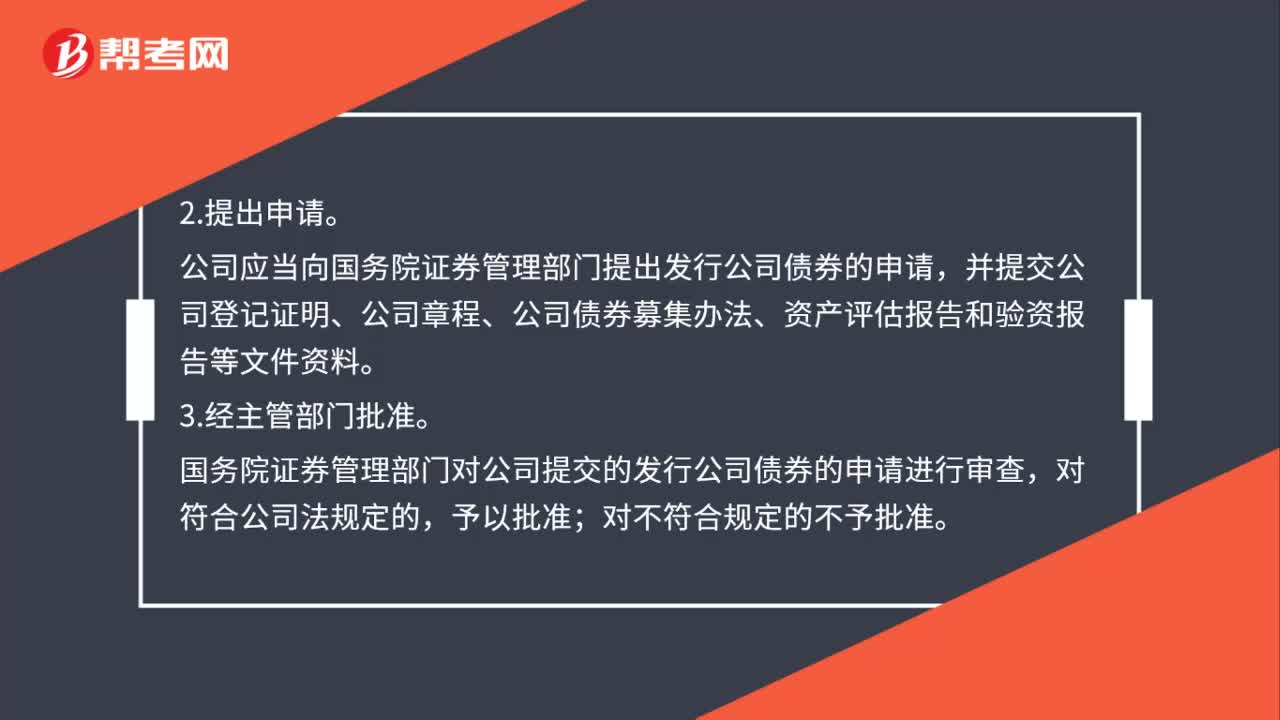

103公司债如何发行?:(1)股份有限公司、有限责任公司要由董事会制订发行公司债券的方案,提交股东会审议作出决议,(2)国有独资公司发行公司债券,公司应当向国务院证券管理部门提出发行公司债券的申请,并提交公司登记证明、公司章程、公司债券募集办法、资产评估报告和验资报告等文件资料。国务院证券管理部门对公司提交的发行公司债券的申请进行审查,5.公告公司债券募集方法。6.认购公司债券。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料