下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、乙公司发生超额亏损,如果章程或协议规定少数股东有义务承担,并且少数股东有能力予以弥补的,该项余额应当冲减合并资产负债表少数股东权益

C、购买成本与购买日甲公司占乙公司可辨认净资产公允价值份额的差额需要确认为商誉或负商誉

D、少数股东权益在合并资产负债表中作为所有者权益的组成部分在“所有者权益”类下单独列示

E、少数股东损益作为合并利润表中“净利润”的组成部分单独列示

150

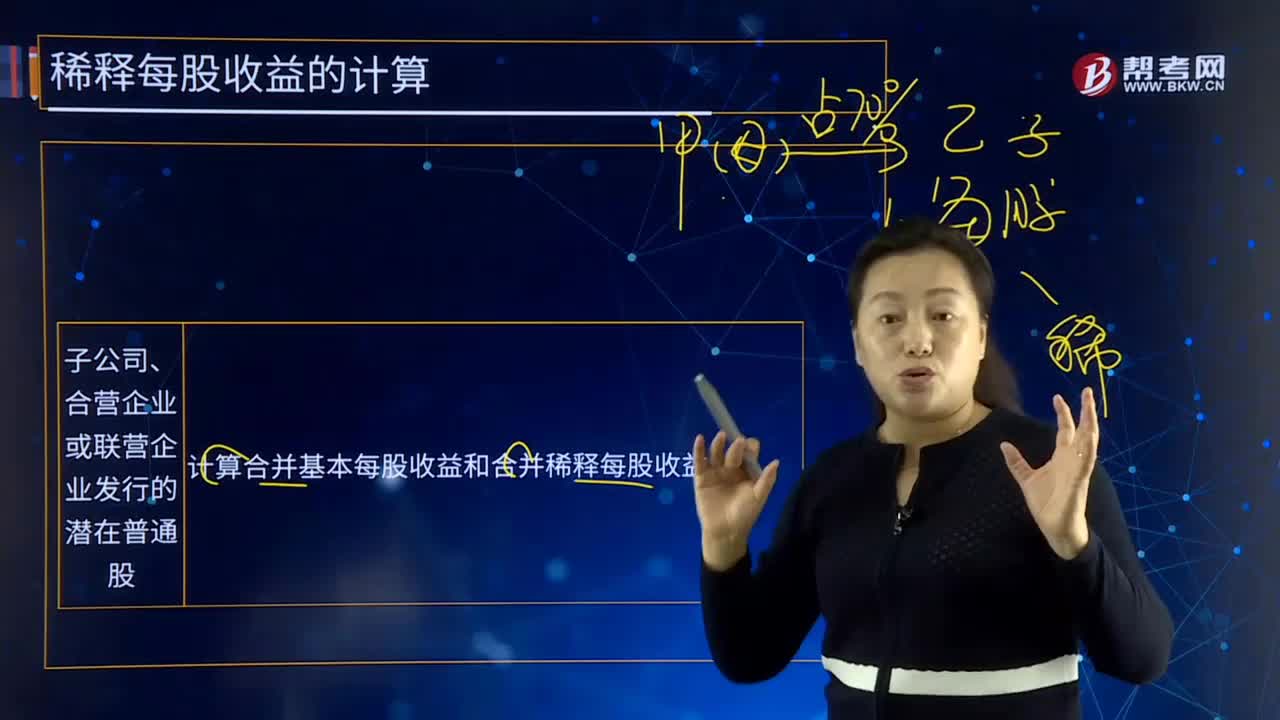

150子公司、合营企业或联营企业发行的潜在普通股是什么?:子公司、合营企业或联营企业发行的潜在普通股是指计算合并基本每股收益和合并稀释每股收益。子公司、合营企业、联营企业发行能够转换成其普通股的稀释性潜在普通股,而且还应当包括在合并稀释每股收益以及投资者稀释每股收益的计算中。甲公司20×7年度归属于普通股股东的净利润为72 000万元(不包括子公司乙公司利润或乙公司支付的股利),乙公司20×7年度归属于普通股股东的净利润为32 400万元。

103

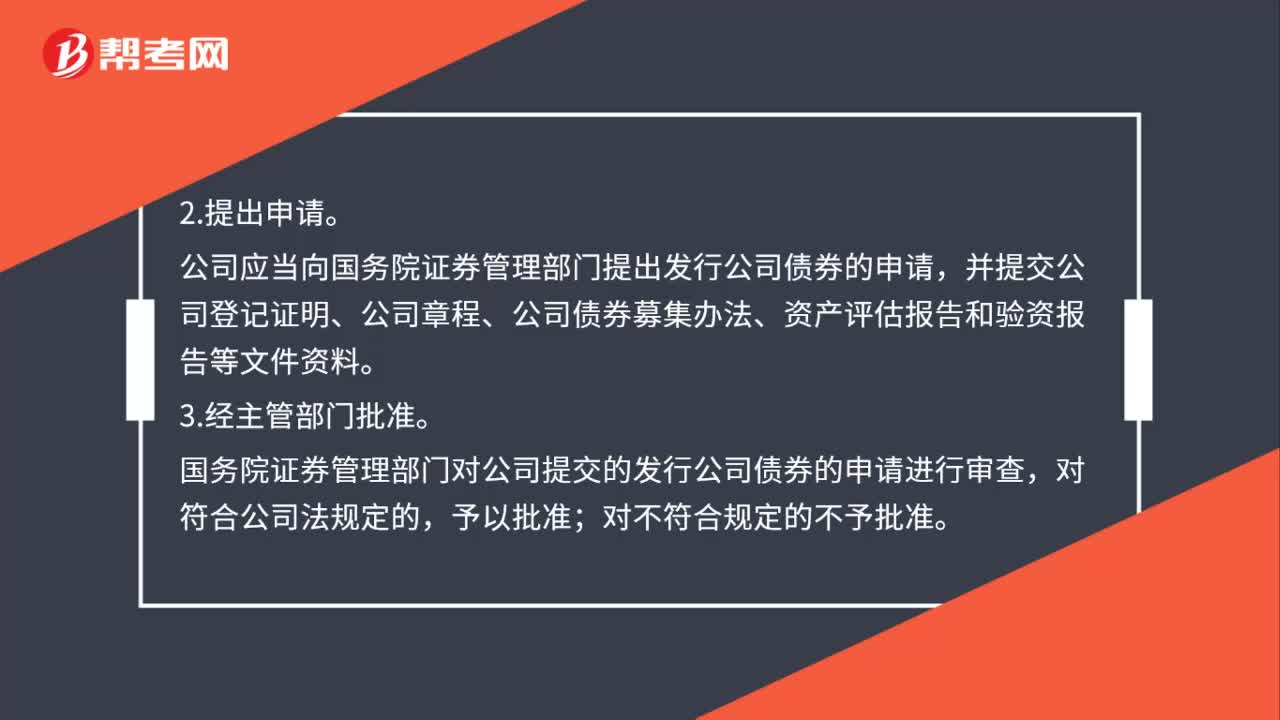

103公司债如何发行?:(1)股份有限公司、有限责任公司要由董事会制订发行公司债券的方案,提交股东会审议作出决议,(2)国有独资公司发行公司债券,公司应当向国务院证券管理部门提出发行公司债券的申请,并提交公司登记证明、公司章程、公司债券募集办法、资产评估报告和验资报告等文件资料。国务院证券管理部门对公司提交的发行公司债券的申请进行审查,5.公告公司债券募集方法。6.认购公司债券。

18

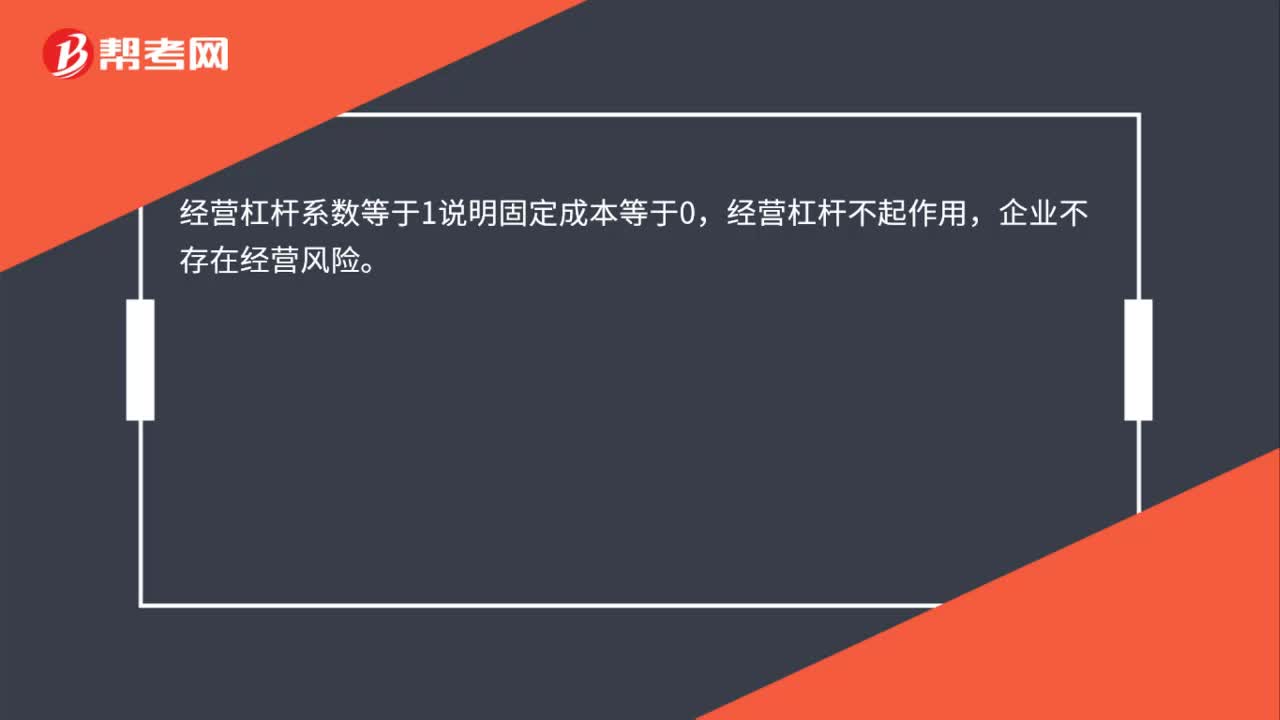

18经营杠杆系数等于1说明什么?:经营杠杆系数等于1说明什么?经营杠杆系数等于1说明固定成本等于0,经营杠杆不起作用,企业不存在经营风险。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料