下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

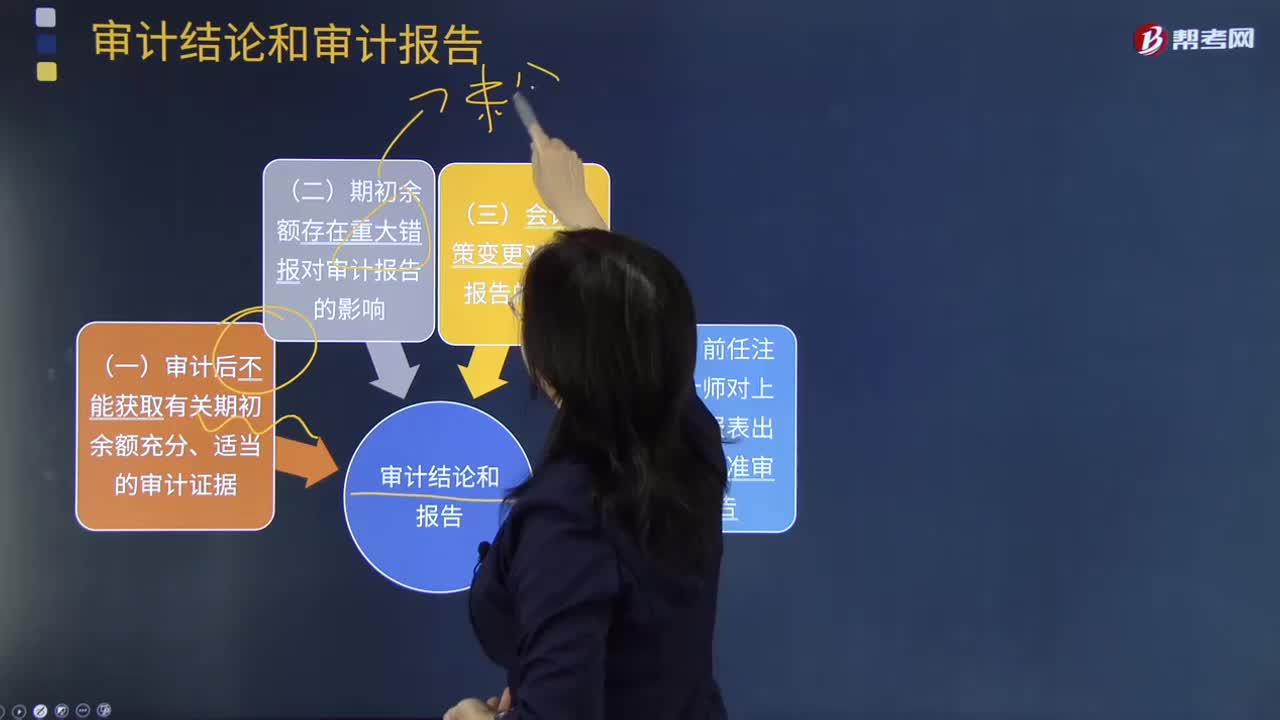

D、前任注册会计师的工作底稿

101

101审计后不能获取有关期初余额充分、适当的审计证据是什么?:审计后不能获取有关期初余额充分、适当的审计证据是什么?

164

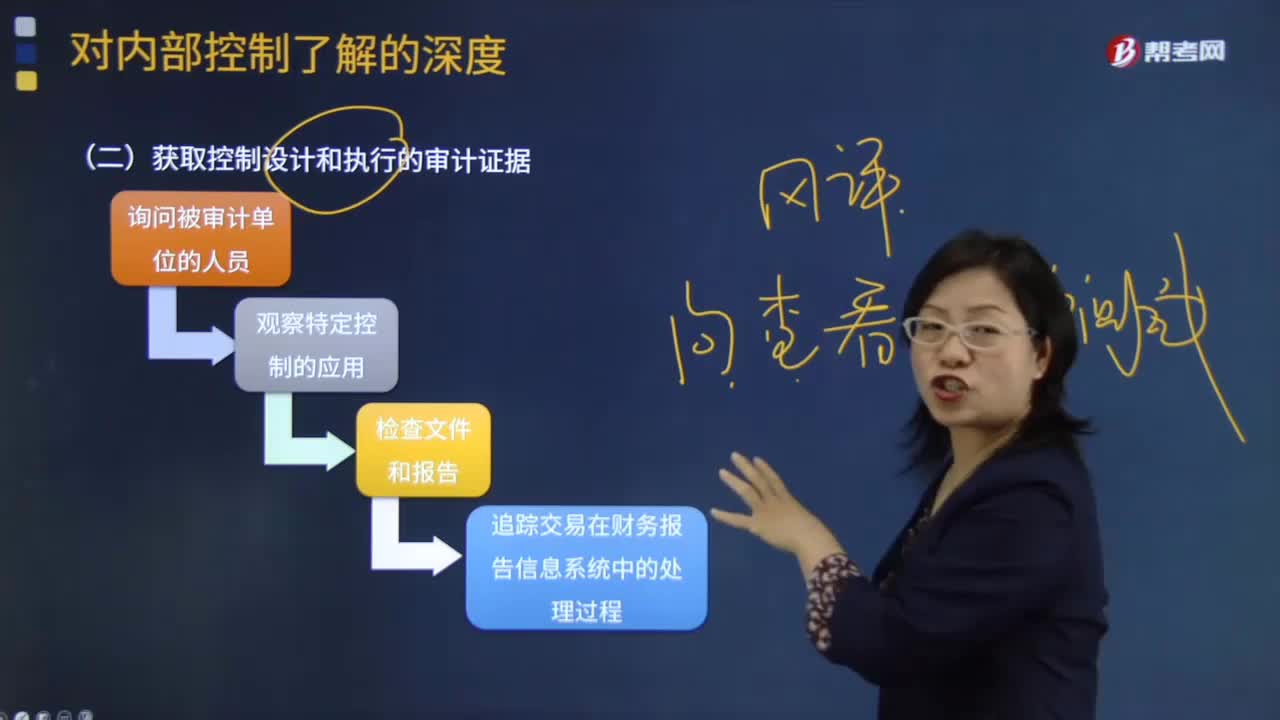

164如何获取控制设计和执行的审计证据?:以获取有关控制设计和执行的审计证据:(1)了解被审计单位及其环境(不包括了解内部控制)的风险评估程序主要包括。询问管理层和被审计单位内部其他人员、分析程序、观察和检查,(2)了解内部控制的风险评估程序不包括分析程序,了解内部控制的目的评价控制的设计并确认控制是否正在执行。注册会计师应当将询问与其他风险评估程序结合使用,(区别于教材第二节风险评估程序和第八章第三节控制测试的程序)。

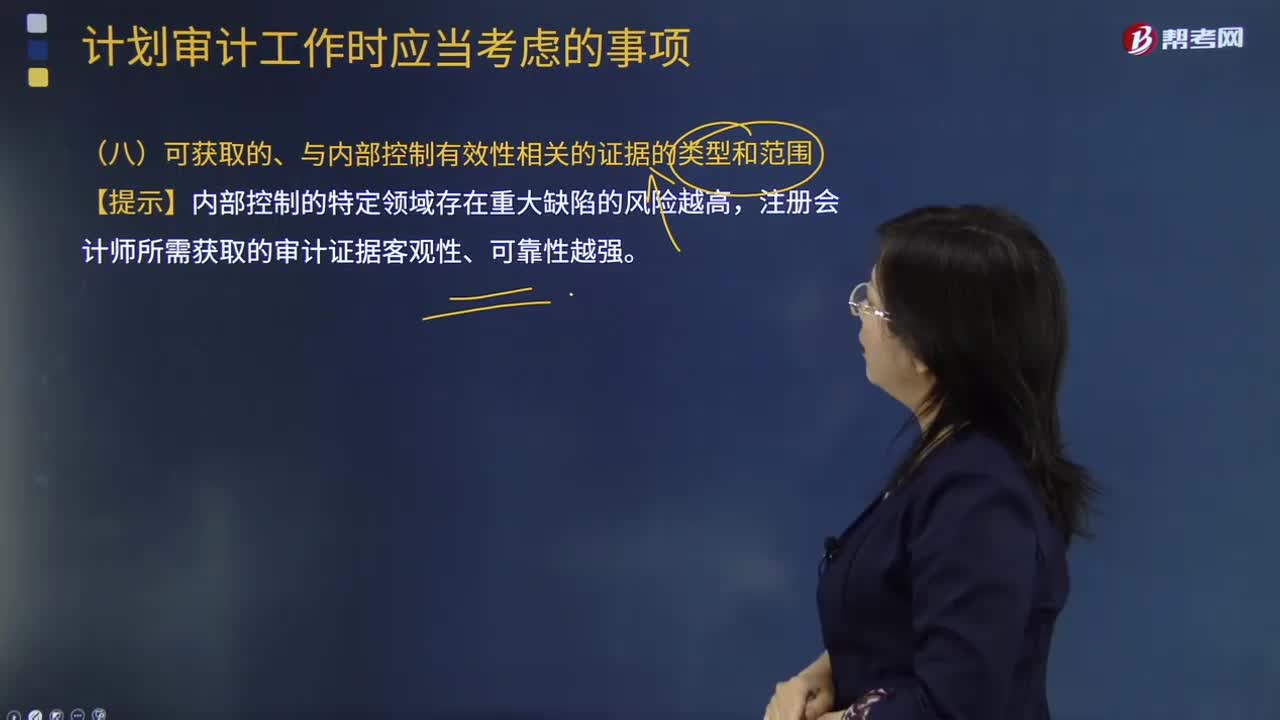

32

32审计可获取的、与内部控制有效性相关的证据的类型是什么?以及范围有哪些?:审计可获取的、与内部控制有效性相关的证据的类型是什么?注册会计师应当了解可获取的、与内部控制有效性相关的证据的类型和范围。1.注册会计师应当根据《中国注册会计师审计准则第1301号—审计证据》对可获取的审计证据的充分性和适当性进行评价,以更好地计划内部控制测试的时间、性质和范围。2.内部控制的特定领域存在重大缺陷的风险越高,【提示】内部控制的特定领域存在重大缺陷的风险越高。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料