下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

该年因更新改造而增加的折旧额

因旧固定资产提前报废发生净损失而抵减的所得税额

该年因更新改造而增加的息税前利润的税后金额

19

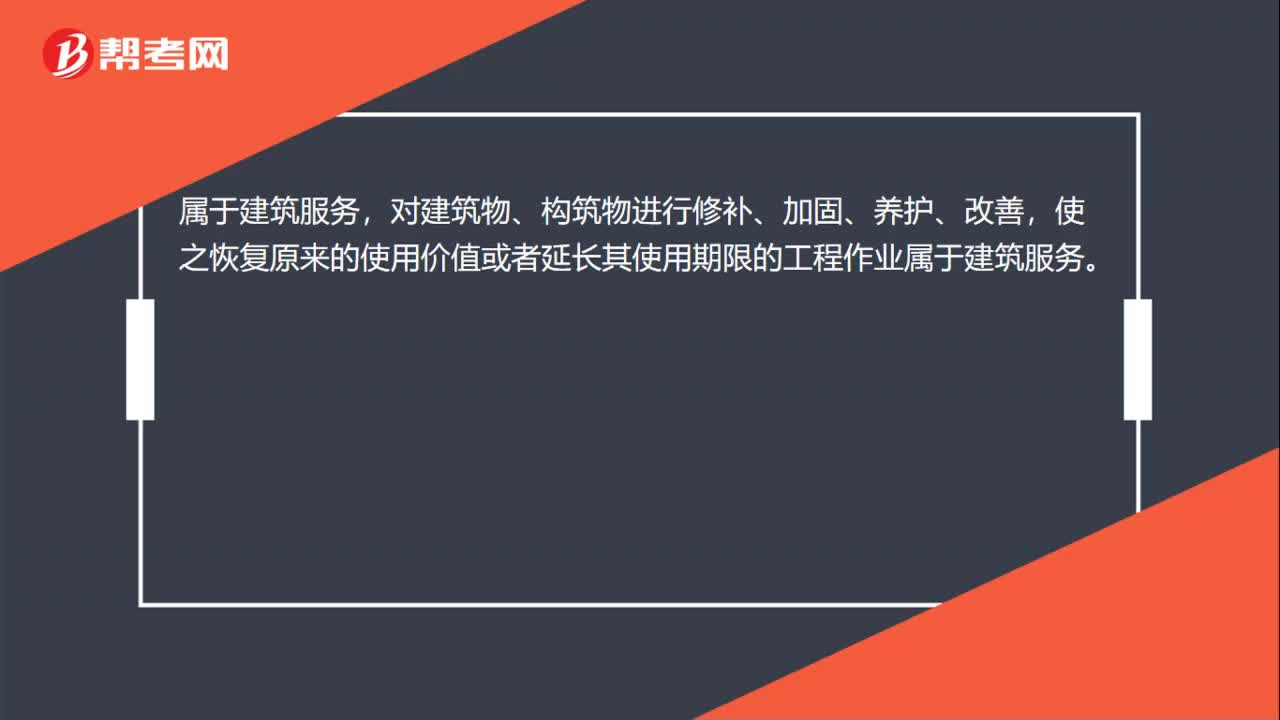

19道路养护费是否属于建筑服务项目?:道路养护费是否属于建筑服务项目?属于建筑服务,对建筑物、构筑物进行修补、加固、养护、改善,使之恢复原来的使用价值或者延长其使用期限的工程作业属于建筑服务。

41

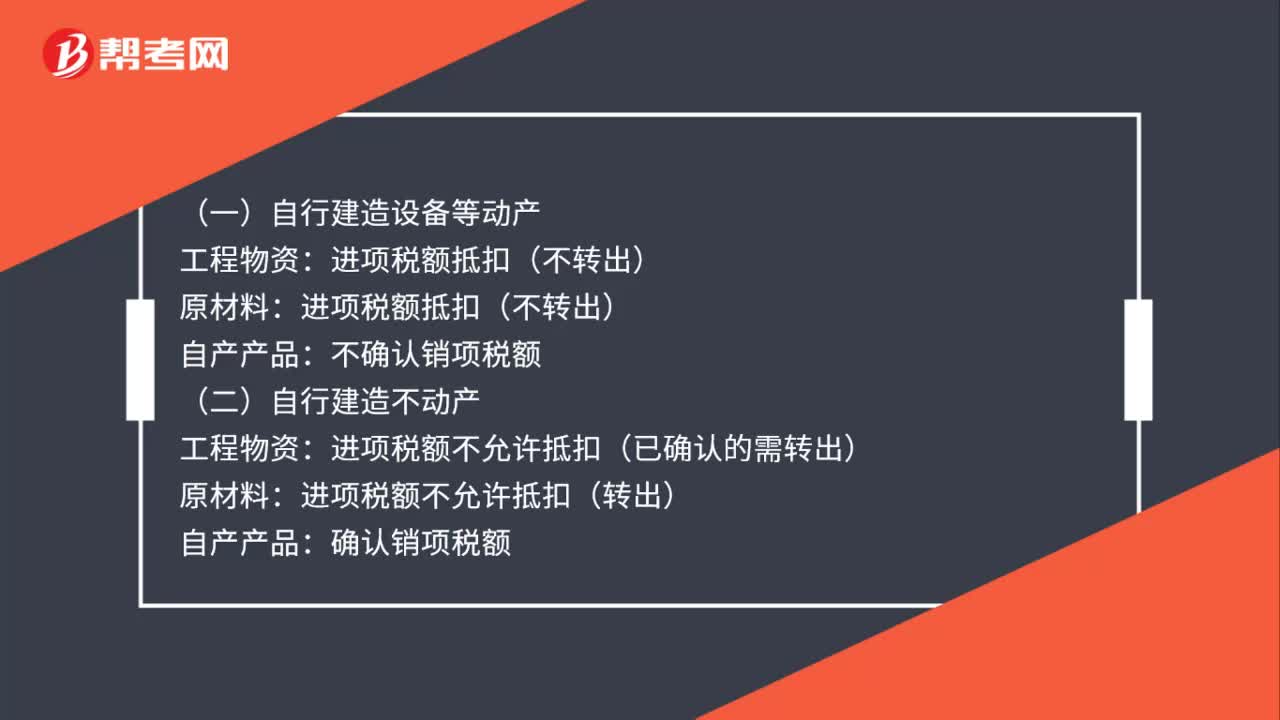

41领用材料用于建造在建工程增值税如何处理?:领用材料用于建造在建工程增值税如何处理?(一)自行建造设备等动产:进项税额抵扣(不转出):自产产品:不确认销项税额(二)自行建造不动产工程物资进项税额不允许抵扣(已确认的需转出)原材料进项税额不允许抵扣(转出)自产产品确认销项税额

52

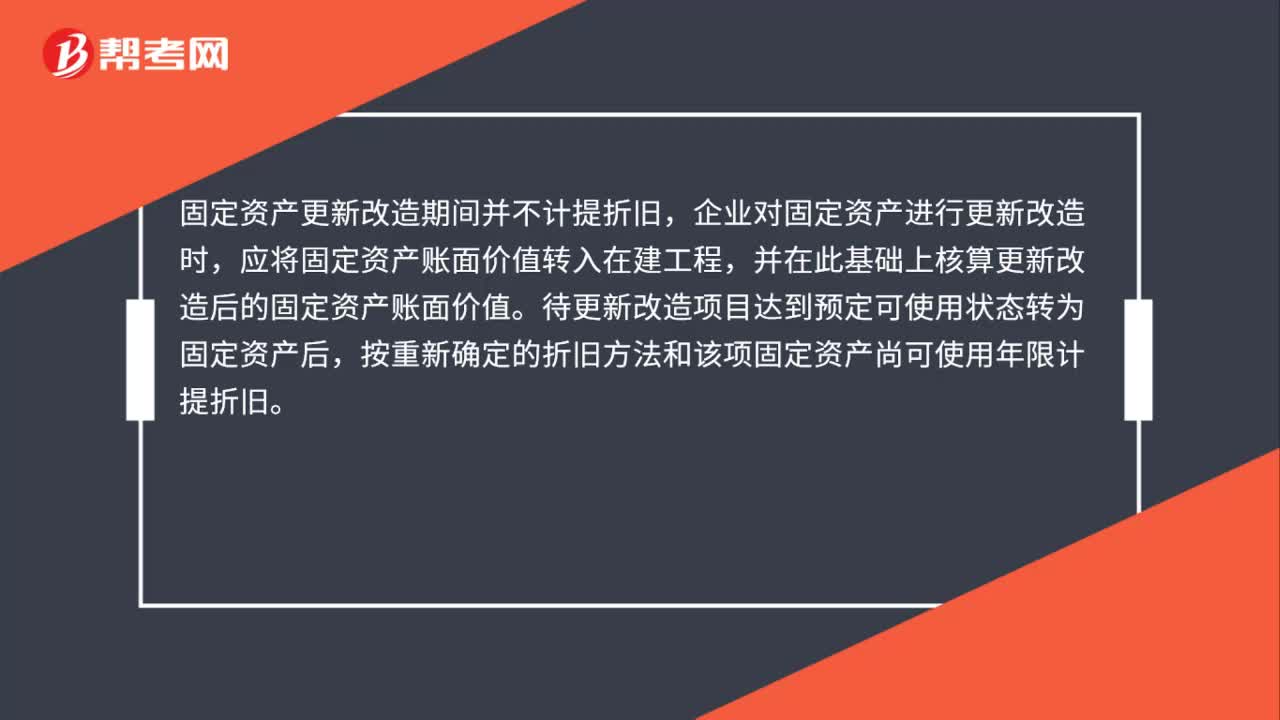

52固定资产更新改造期间计提折旧吗?:固定资产更新改造期间计提折旧吗?固定资产更新改造期间并不计提折旧,企业对固定资产进行更新改造时,应将固定资产账面价值转入在建工程,并在此基础上核算更新改造后的固定资产账面价值。待更新改造项目达到预定可使用状态转为固定资产后,按重新确定的折旧方法和该项固定资产尚可使用年限计提折旧。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料