下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、甲企业向丙银行(非关联方)借款按照合法利率计算的利息支出

42

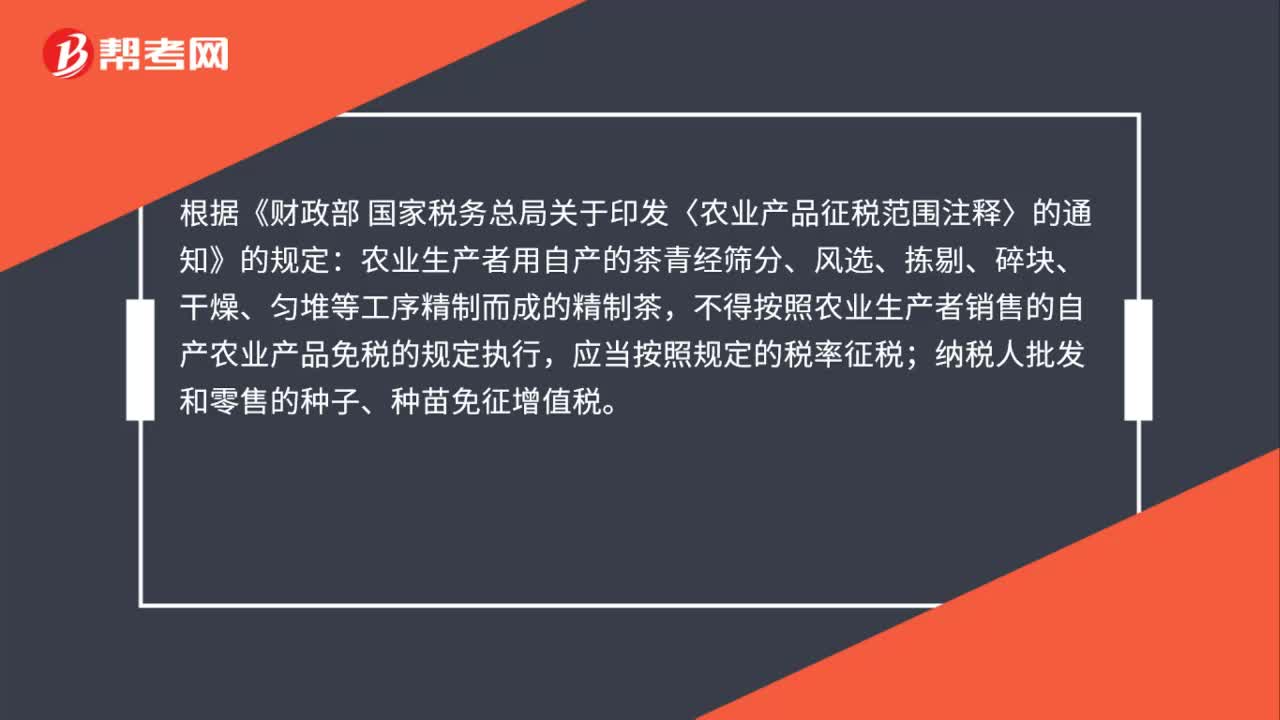

42农业生产者销售自产的精制茶需要缴纳增值税吗?:农业生产者销售自产的精制茶需要缴纳增值税吗?根据《财政部 国家税务总局关于印发〈农业产品征税范围注释〉的通知》的规定:农业生产者用自产的茶青经筛分、风选、拣剔、碎块、干燥、匀堆等工序精制而成的精制茶,不得按照农业生产者销售的自产农业产品免税的规定执行,应当按照规定的税率征税;纳税人批发和零售的种子、种苗免征增值税。

70

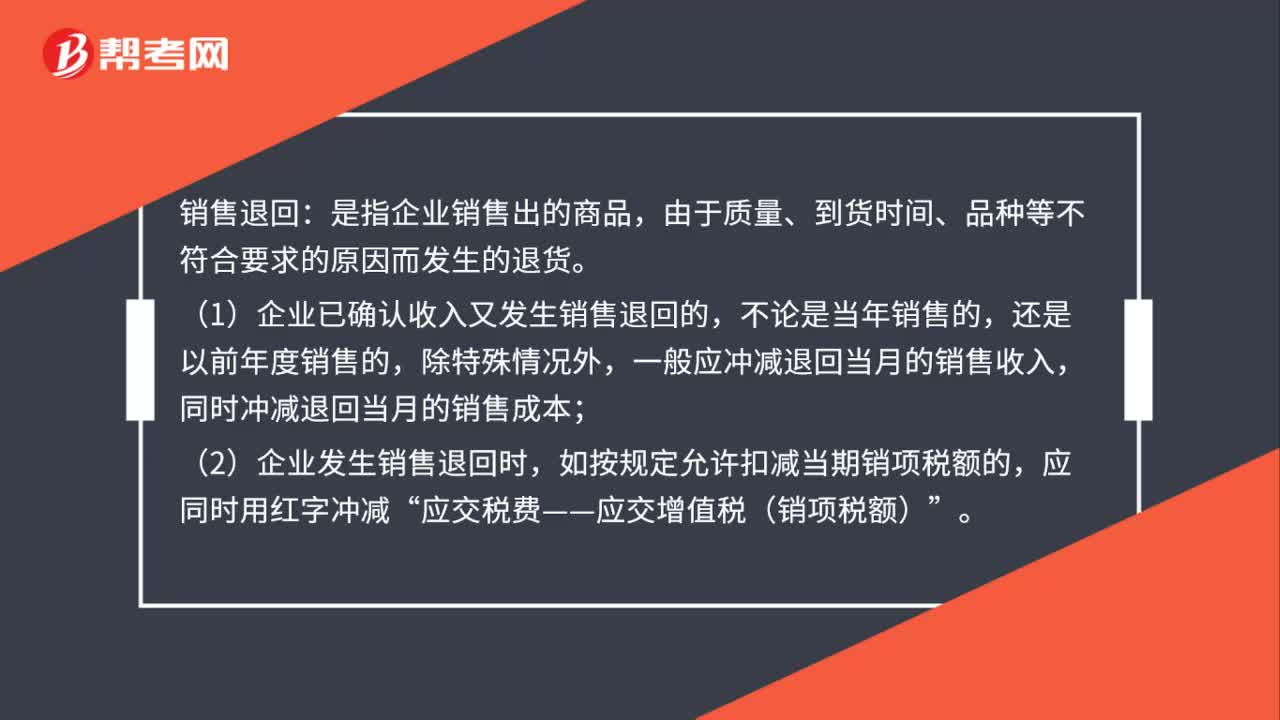

70发生销售退回的会计处理方法是什么?:发生销售退回的会计处理方法是什么?销售退回:是指企业销售出的商品,由于质量、到货时间、品种等不符合要求的原因而发生的退货。(1)企业已确认收入又发生销售退回的,还是以前年度销售的,一般应冲减退回当月的销售收入,同时冲减退回当月的销售成本;(2)企业发生销售退回时,如按规定允许扣减当期销项税额的,应交税费——应交增值税(销项税额)”应收账款(红字负数):主营业务收入(红字负数):

91

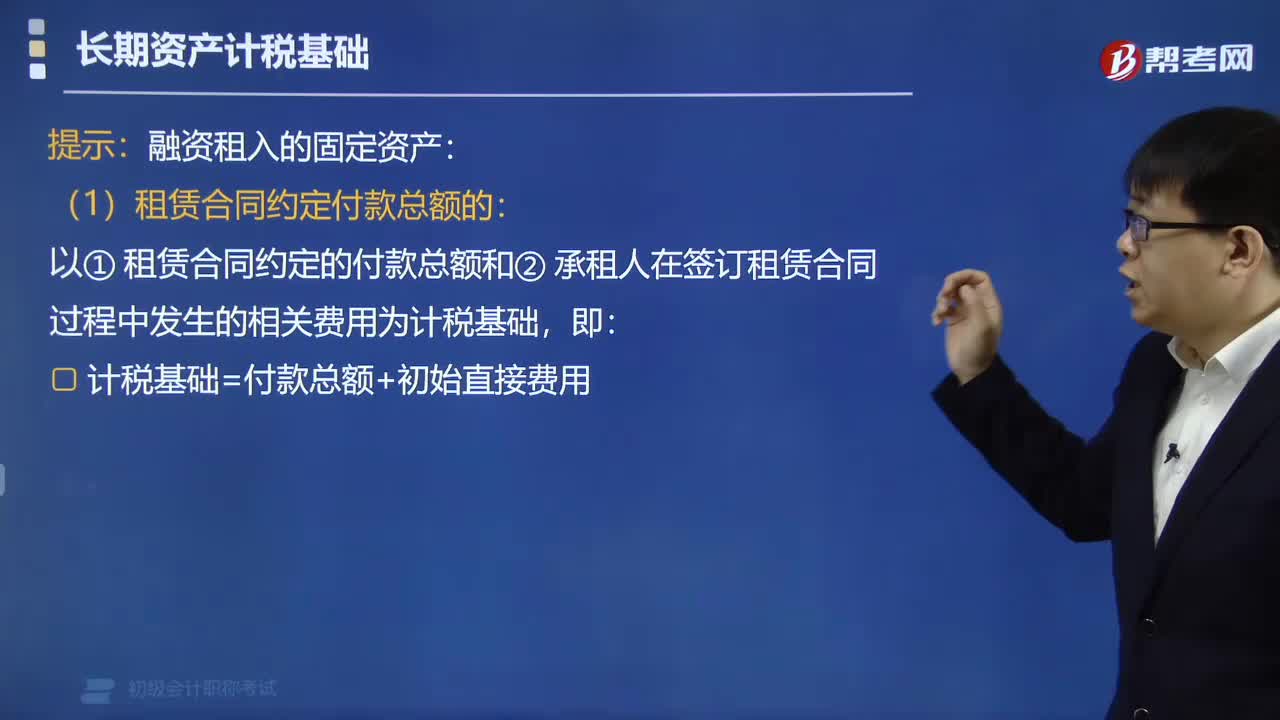

91生产性生物资产的计税基础如何确定?:生产性生物资产的计税基础如何确定?生产性生物资产在一定程度上具有固定资产的特征。生产性生物资产按照以下方法确定计税基础:以购买价款和支付的相关税费为计税基础,2. 通过捐赠、投资、非货币性资产交换、债务重组等方式取得的。以该资产的公允价值和支付的相关税费为计税基础”以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础:计税基础=付款总额+初始直接费用。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料