下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

B、乙设备的入账价值为480.7万元

63

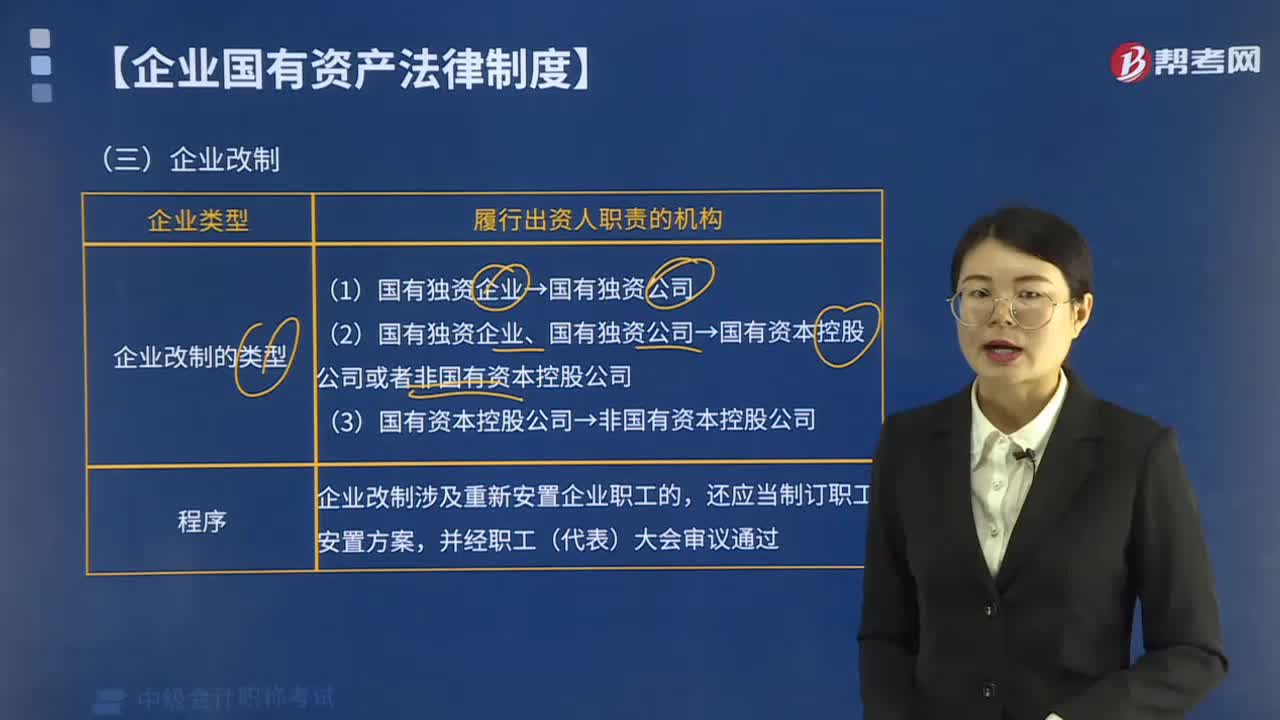

63国家出资企业改制的类型有哪些?:国家出资企业改制的类型有:①国有独资企业改为国有独资公司;②国有独资企业、国有独资公司改为国有资本控股公司或者非国有资本控股公司;③国有资本控股公司改为非国有资本控股公司。重要的国有独资企业、国有独资公司、国有资本控股公司的改制,B. 国有独资公司改为国有独资企业;C. 国有独资公司改为国有资本控股公司。D. 国有资本控股公司改为非国有资本控股公司。(1)国有独资企业改为国有独资公司

119

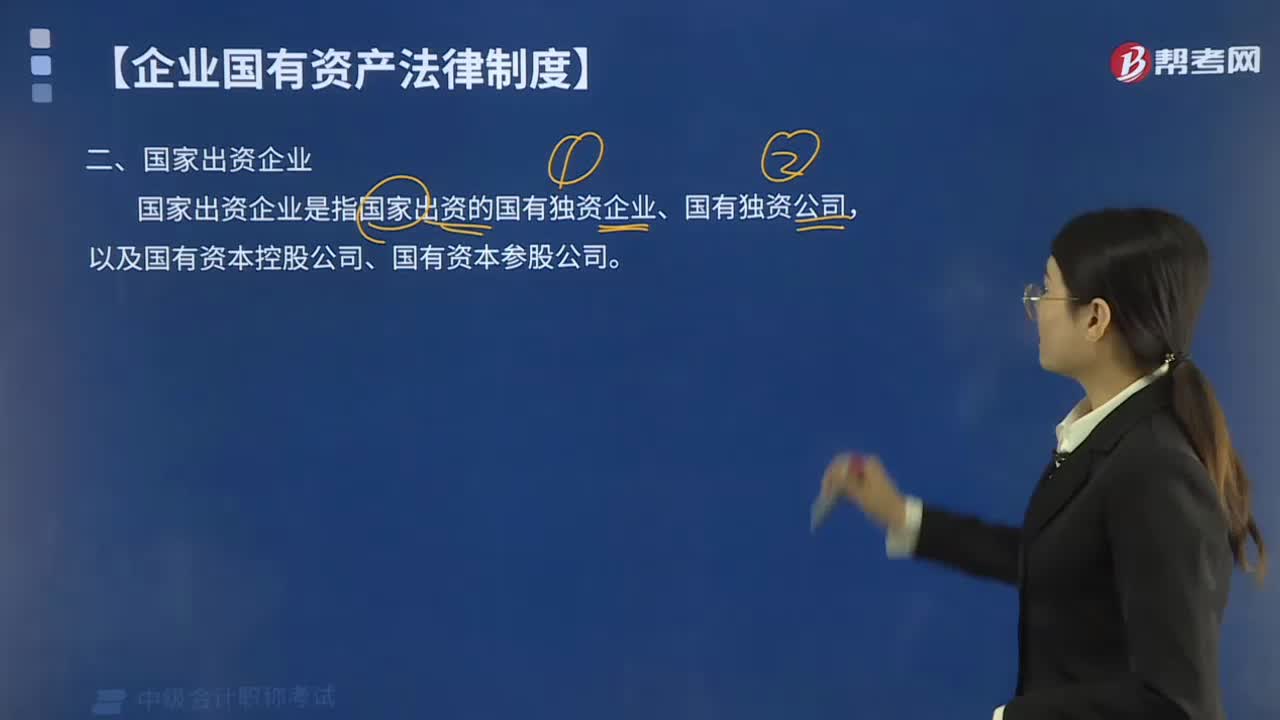

119什么是国家出资企业?:什么是国家出资企业?《企业国有资产法》所称的国家出资企业,国家出资企业是指国家出资的国有独资企业、国有独资公司,1.国家出资企业的法律地位和权利;(1)国家出资企业对其动产、不动产和其他财产依照法律、行政法规以及企业章程享有占有、使用、收益和处分的权利;(2)国家出资企业依法享有经营自主权和其他合法权益,(3)国家出资企收对其所出资企业依法享有资产收益、参与重大决策和选择管理者等出资人权利。

87

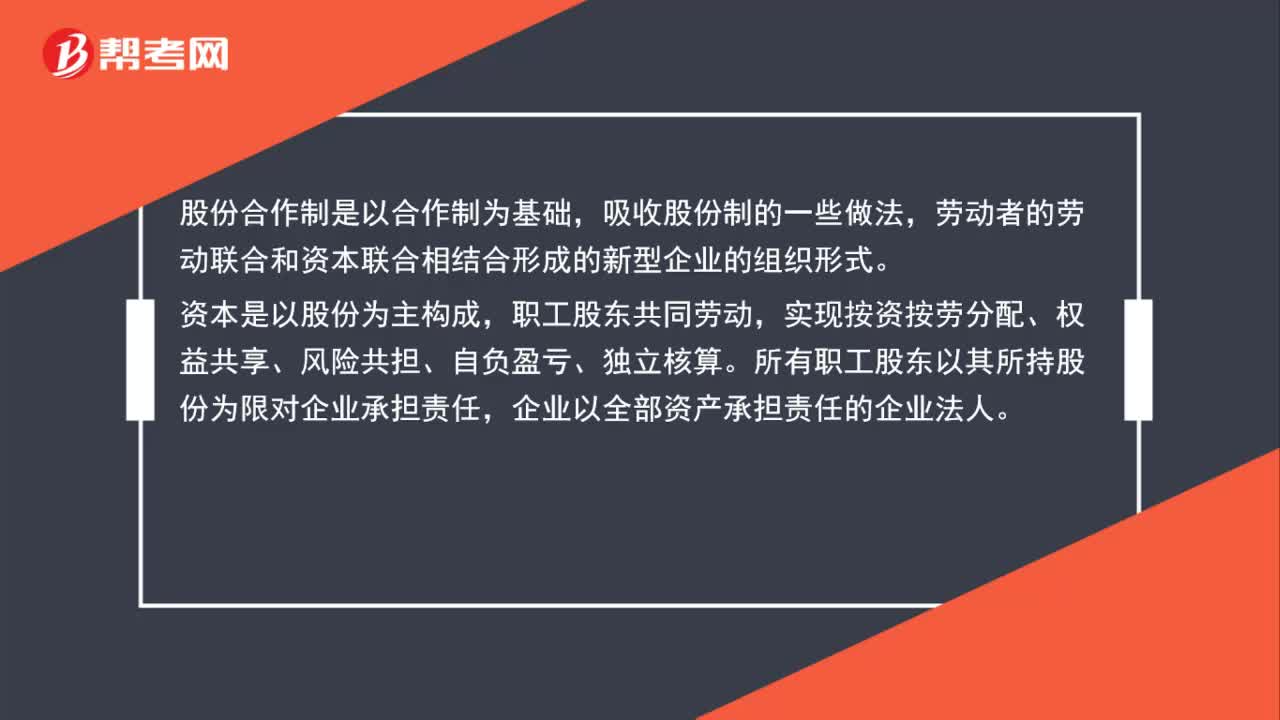

87股份合作制企业是公有制吗?:股份合作制企业是公有制吗?股份合作制是以合作制为基础,劳动者的劳动联合和资本联合相结合形成的新型企业的组织形式。资本是以股份为主构成,职工股东共同劳动,实现按资按劳分配、权益共享、风险共担、自负盈亏、独立核算。所有职工股东以其所持股份为限对企业承担责任,企业以全部资产承担责任的企业法人。它既不同于股份制企业,也不同于合作制企业和合伙企业,使劳动合作和资本合作有机结合。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料