下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

316.07

47

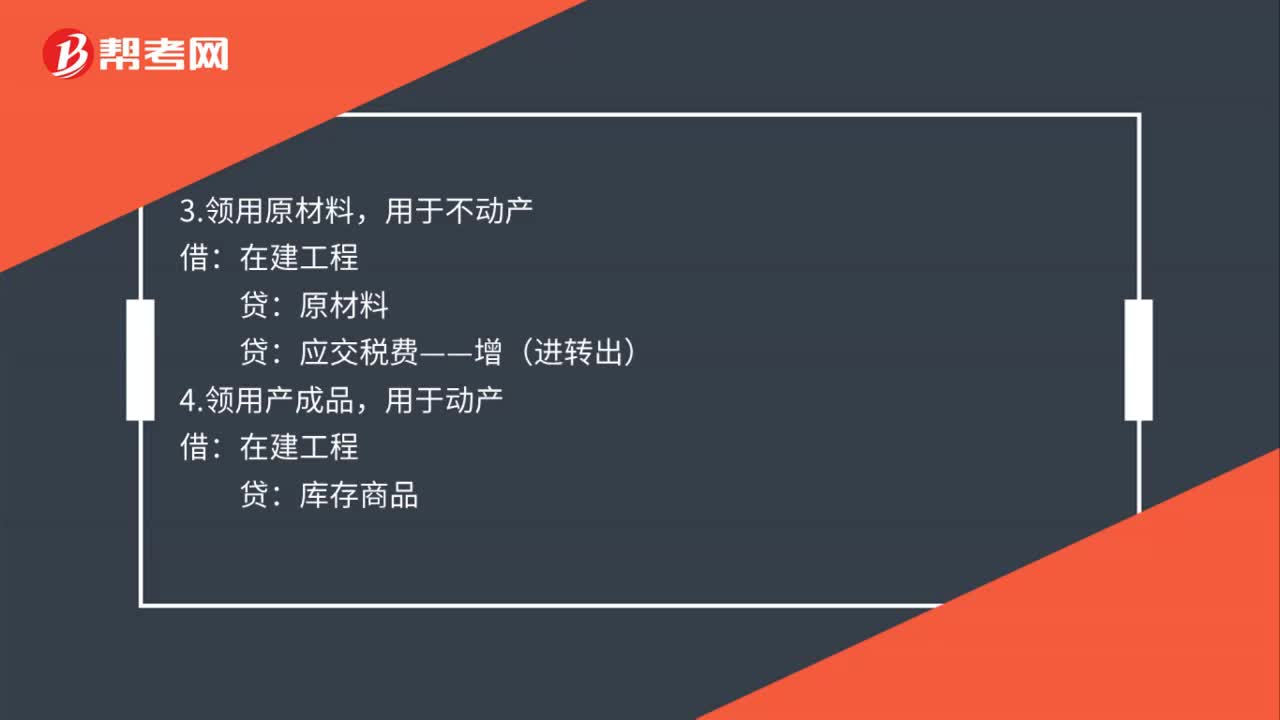

47自行建造固定资产会计处理是什么?:自行建造固定资产会计处理是什么?1.一般支出:银行存款、应付职工薪酬等:2.领用原材料,3.领用原材料:用于不动产,在建工程:原材料:应交税费——增(进转出)用于动产5.领用产成品用于不动产库存商品应交税费——增(销)完工借固定资产贷在建工程

71

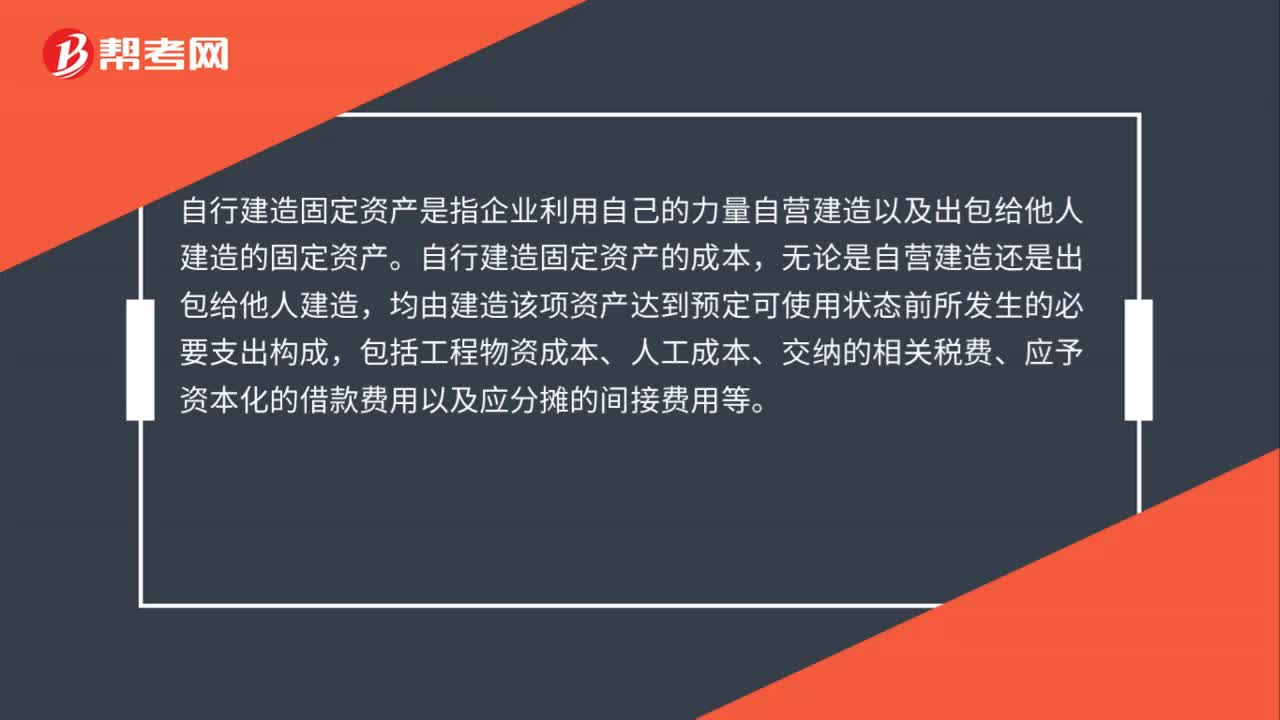

71自行建造固定资产是什么?:自行建造固定资产是什么?自行建造固定资产是指企业利用自己的力量自营建造以及出包给他人建造的固定资产。自行建造固定资产的成本,无论是自营建造还是出包给他人建造,均由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程物资成本、人工成本、交纳的相关税费、应予资本化的借款费用以及应分摊的间接费用等。

15

15年末负债是什么?:年末负债是什么?年末负债总额是企业年末结算后剩下的负债,是期末总资产减去所有者权益后的余额。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料