下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

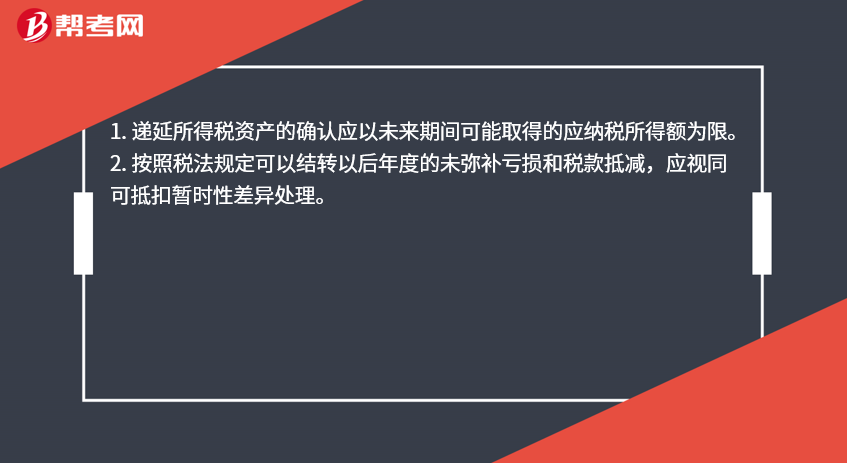

递延所得税资产怎么确认?

1. 递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。

2. 按照税法规定可以结转以后年度的未弥补亏损和税款抵减,应视同可抵扣暂时性差异处理。

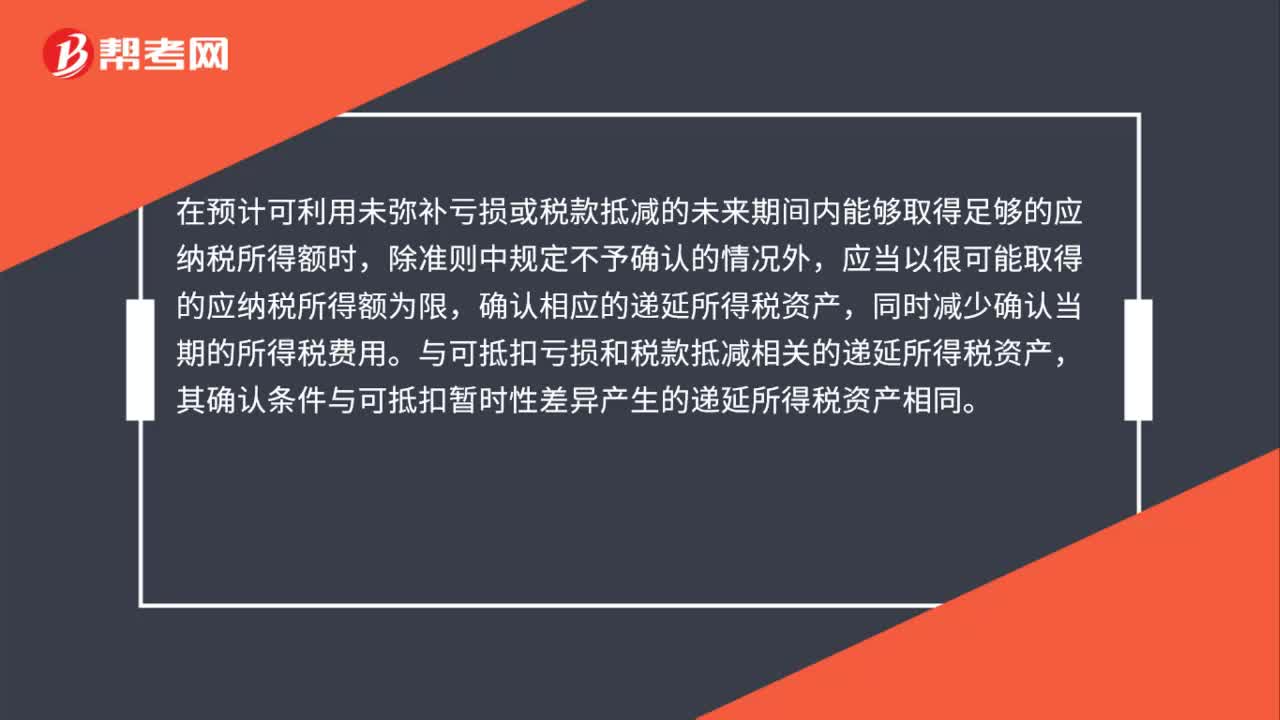

在预计可利用未弥补亏损或税款抵减的未来期间内能够取得足够的应纳税所得额时,除准则中规定不予确认的情况外,应当以很可能取得的应纳税所得额为限,确认相应的递延所得税资产,同时减少确认当期的所得税费用。与可抵扣亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。

3. 企业合并中,按照会计准则规定确认的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产,并调整合并中应予确认的商誉等。

4. 与直接计入所有者权益的交易或事项相关的可抵扣暂时性差异,相应的递延所得税资产应计入所有者权益。

101

101递延所得税资产怎么确认?:递延所得税资产怎么确认?1. 递延所得税资产的确认应以未来期间可能取得的应纳税所得额为限。确认相应的递延所得税资产,与可抵扣亏损和税款抵减相关的递延所得税资产,其确认条件与可抵扣暂时性差异产生的递延所得税资产相同。按照会计准则规定确认的合并中取得各项可辨认资产、负债的入账价值与其计税基础之间形成可抵扣暂时性差异的,应确认相应的递延所得税资产。

57

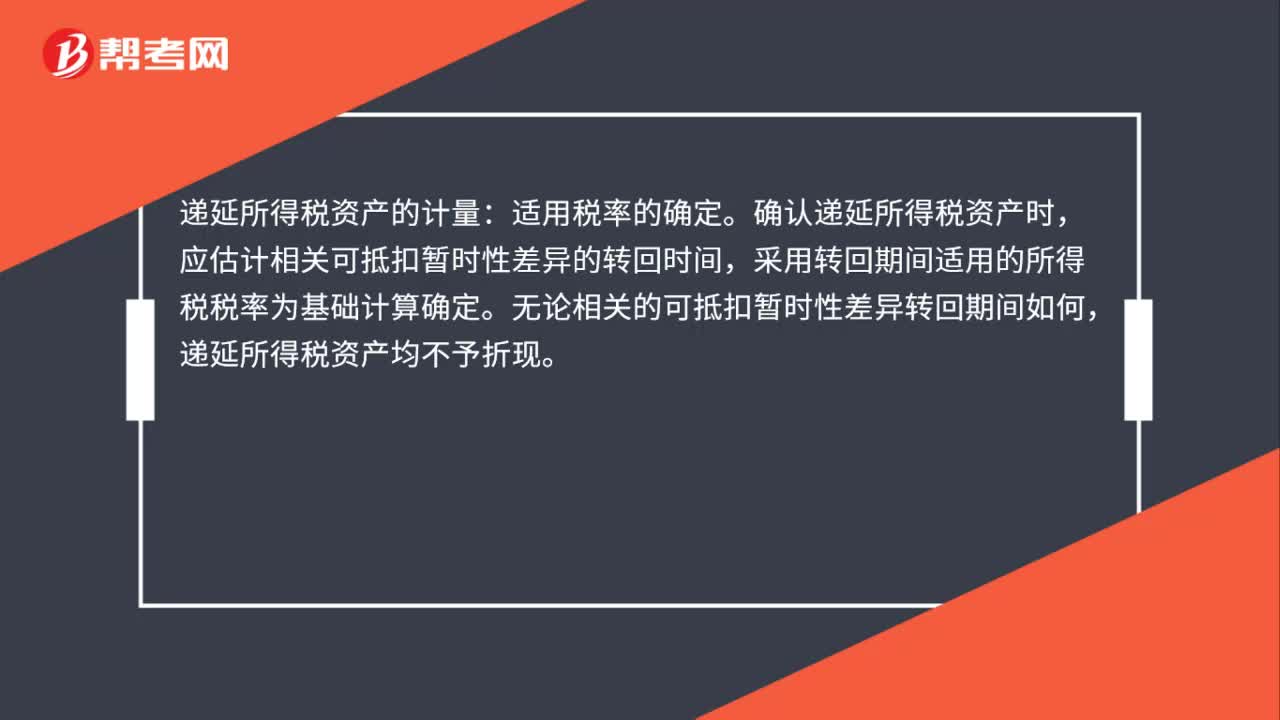

57递延所得税资产的确认和计量是什么?:递延所得税资产的确认和计量是什么?递延所得税资产的确认:估计未来期间能够取得足够的应纳税所得额用以利用该可抵扣暂时性差异时,应当以很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限,确认相关的递延所得税资产。递延所得税资产的计量:适用税率的确定。确认递延所得税资产时,应估计相关可抵扣暂时性差异的转回时间,采用转回期间适用的所得税税率为基础计算确定。无论相关的可抵扣暂时性差异转回期间如何。

127

127中级会计实务怎么报名?:登录中级会计报名入口,登录全国会计资格评价中心官网,点击【考试报名】。进入报名入口:阅读报考人员必知事项,注册登录。点击阅读报考人员必读事项:选择注册或登录。首次报考考生和非首次报考考生都必须先注册,点击注册或登录后“仔细阅读报考承诺”选择报考地区,选择报考地区这部分需要考生仔细注意;3.点击同意后进入下一步,选择报考地区,详细阅读中级会计报名流程:了解后点击【我已阅】,填写基本信息。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料