下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

企业研发费用加计扣除的优惠政策是如何规定的?

企业所得税法明确规定,企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。

(1)企业为开发新技术、新产品、新工艺发生的研究开发费用

①未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%在税前加计扣除;

②形成无形资产的,按照该无形资产成本的150%在税前摊销。

(2)科技型中小企业开展研发活动中实际发生的研发费用

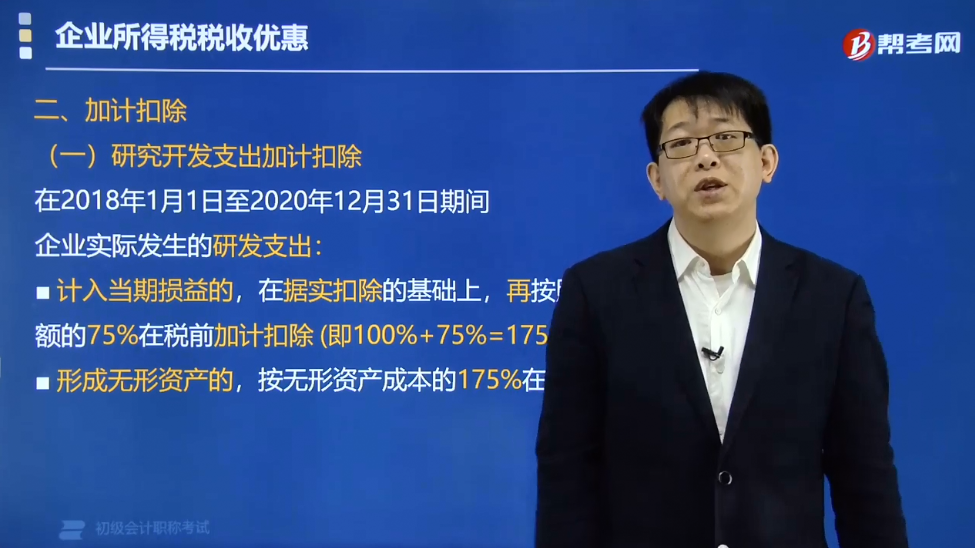

①未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2017年1月1日至2019年12月31日期间,按照实际发生额的75%在税前加计扣除(即100%+75%=175%);

②形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

下面给大家提供一道初级会计考试的例题,希望大家认真理解,尽快掌握这个知识点。

【例题·多选题】根据企业所得税法律制度的规定,企业的下列支出中,在计算应纳税所得额时实行加计扣除的有( )。

A.购置用于环境保护专用设备的投资额

B.为开发新技术发生的尚未形成无形资产而计入当期损益的研究开发费用

C.安置残疾人员所支付的工资

D.赞助支出

【答案】BC

【解析】(1)选项A:实行税额抵免,即企业购置并实际使用规定的环境保护、节能节水、安全生产等专用设备的,该专用设备投资额的10%可以从企业当年的应纳税额中抵免。(2)选项B:企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。(3)选项C:企业安置残疾人员的,在企业支付给残疾职工工资据实扣除的基础上,按照支付给残疾职工工资的100%加计扣除。(4)选项D:企业发生的与生产经营活动无关的各种非广告性质的赞助支出,在计算企业所得税应纳税所得额时不得扣除。

32

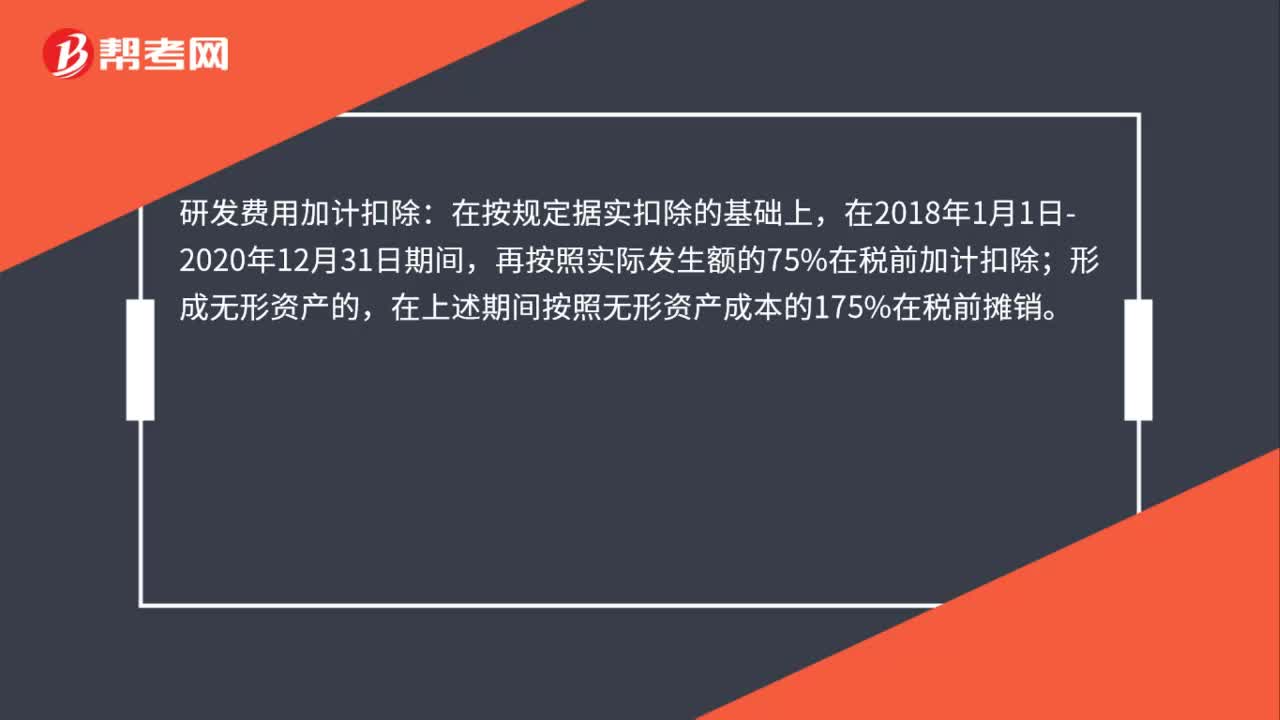

32研发费用怎么加计扣除?:研发费用加计扣除:在按规定据实扣除的基础上,在2018年1月1日-2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

53

53事业单位是否可以享受研发费加计扣除优惠?:事业单位是否可以享受研发费加计扣除优惠?企业开发新技术、新产品、新工艺发生的研究开发费用可以在计算应纳税所得额时加计扣除。《企业所得税法》第三条的规定,依法在中国境内成立的企业“包括依照中国法律、行政法规在中国境内成立的企业、事业单位、社会团体以及其他取得收入的组织,事业单位属于企业所得税纳税人。因此其开展研发活动发生的研究开发费”可以按相关规定享受加计扣除优惠。

184

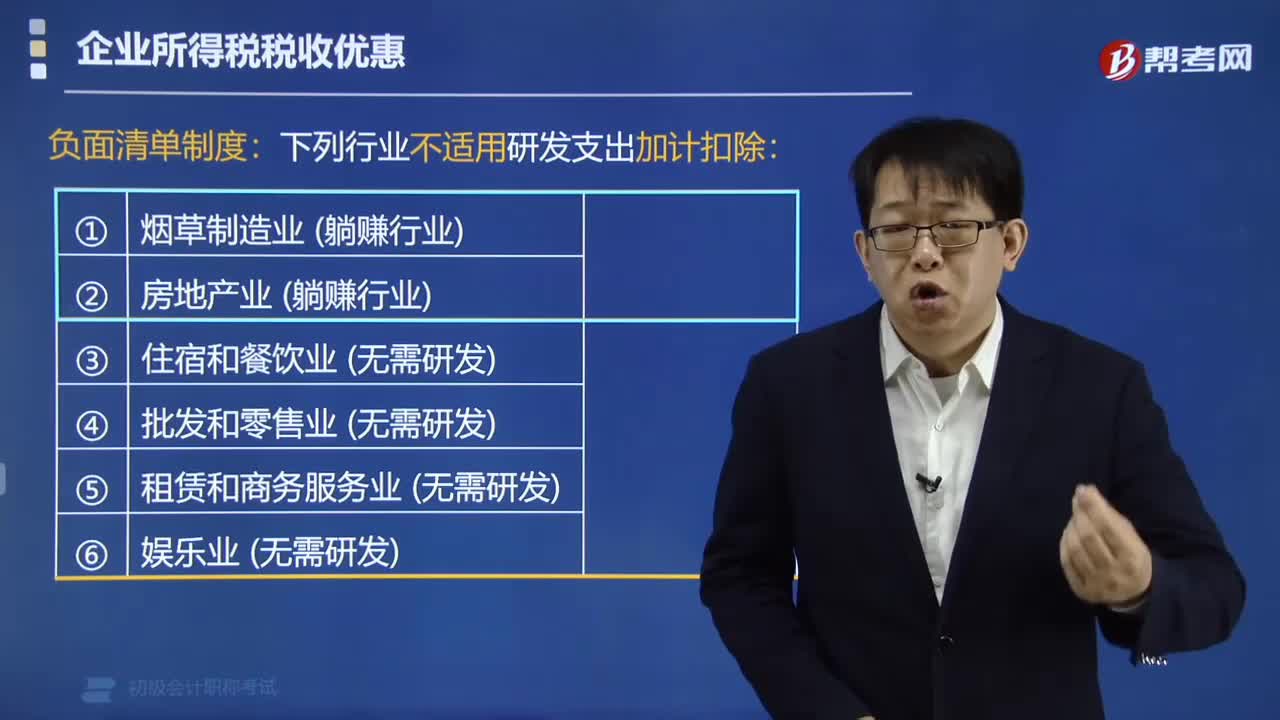

184哪些行业不适用研发费用加计扣除的优惠政策?:哪些行业不适用研发费用加计扣除的优惠政策?根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》,下列行业不适用研发支出加计扣除:(1)烟草制造业(躺赚行业);(5)租赁和商务服务业 (无需研发);(6)娱乐业(无需研发);(7)财政部和国家税务总局规定的其他行业。下列不适用研究开发费用税前加计扣除政策的有( )。C. 租赁和商务服务业;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料