下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

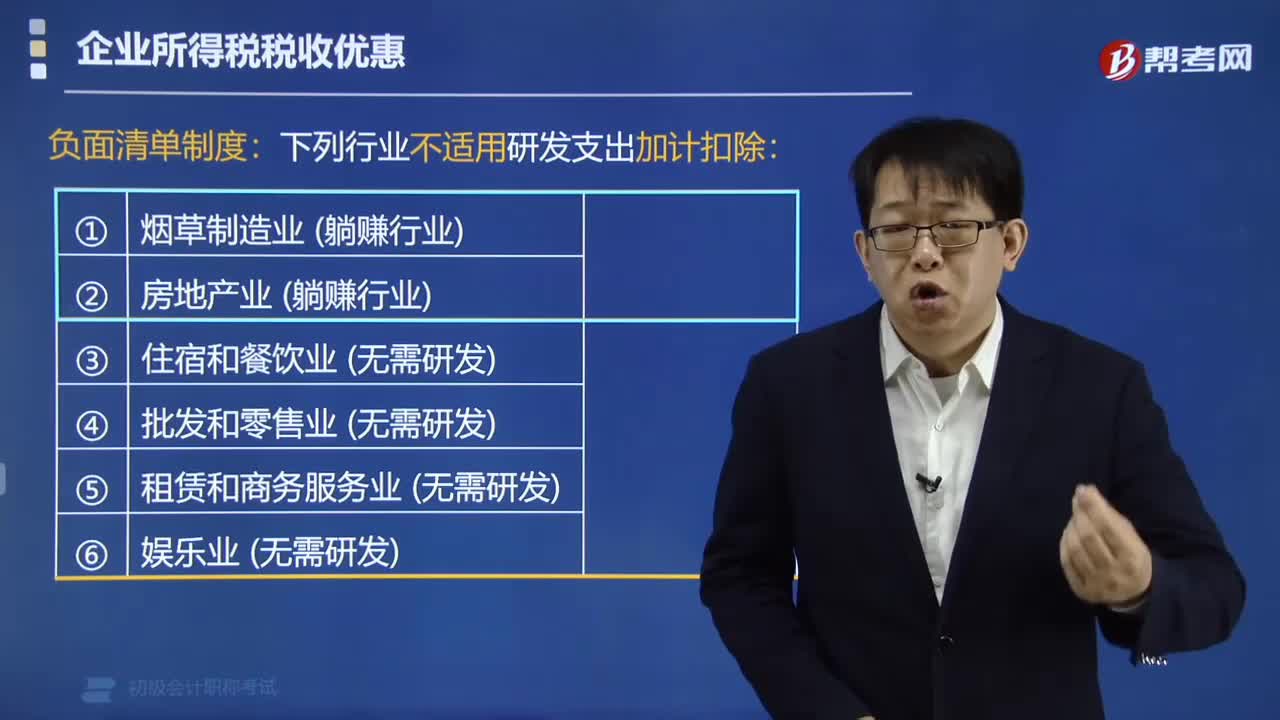

不适用研发费用税前加计扣除政策的行业有哪些?

根据《财政部 国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)第四条规定:不适用税前加计扣除政策的行业:

1. 烟草制造业。2. 住宿和餐饮业。3. 批发和零售业。4. 房地产业。

5. 租赁和商务服务业。6. 娱乐业。7. 财政部和国家税务总局规定的其他行业。

上述行业以《国民经济行业分类与代码(GB/4754 -2011)》为准,并随之更新。

20200701115914264.jpg)

167

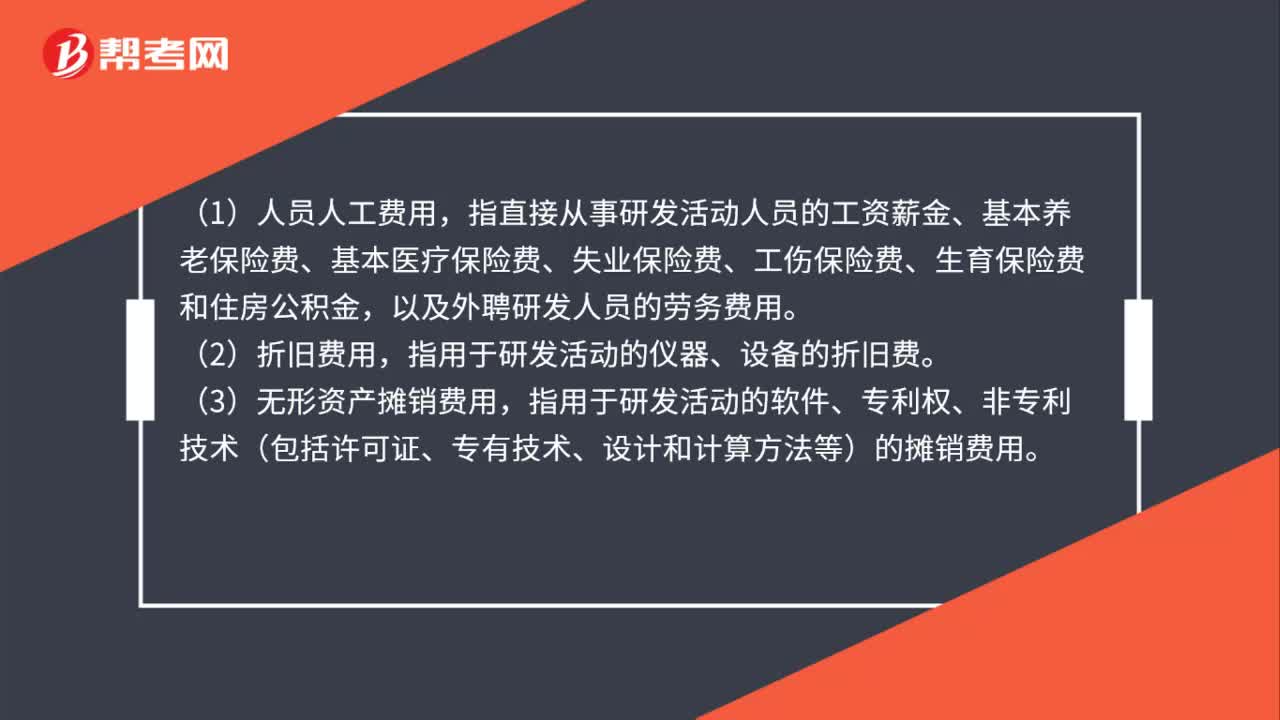

167可以加计扣除的研发费用有哪些?:可以加计扣除的研发费用有哪些?以及外聘研发人员的劳务费用。指用于研发活动的仪器、设备的折旧费。指用于研发活动的软件、专利权、非专利技术(包括许可证、专有技术、设计和计算方法等)的摊销费用。指研发活动直接消耗的材料、燃料和动力费用;用于研发活动的仪器、设备的运行维护、调整、检验、维修等费用,以及通过经营租赁方式租入的用于研发活动的仪器、设备租赁费。

184

184哪些行业不适用研发费用加计扣除的优惠政策?:哪些行业不适用研发费用加计扣除的优惠政策?根据《财政部国家税务总局科技部关于完善研究开发费用税前加计扣除政策的通知》,下列行业不适用研发支出加计扣除:(1)烟草制造业(躺赚行业);(5)租赁和商务服务业 (无需研发);(6)娱乐业(无需研发);(7)财政部和国家税务总局规定的其他行业。下列不适用研究开发费用税前加计扣除政策的有( )。C. 租赁和商务服务业;

37

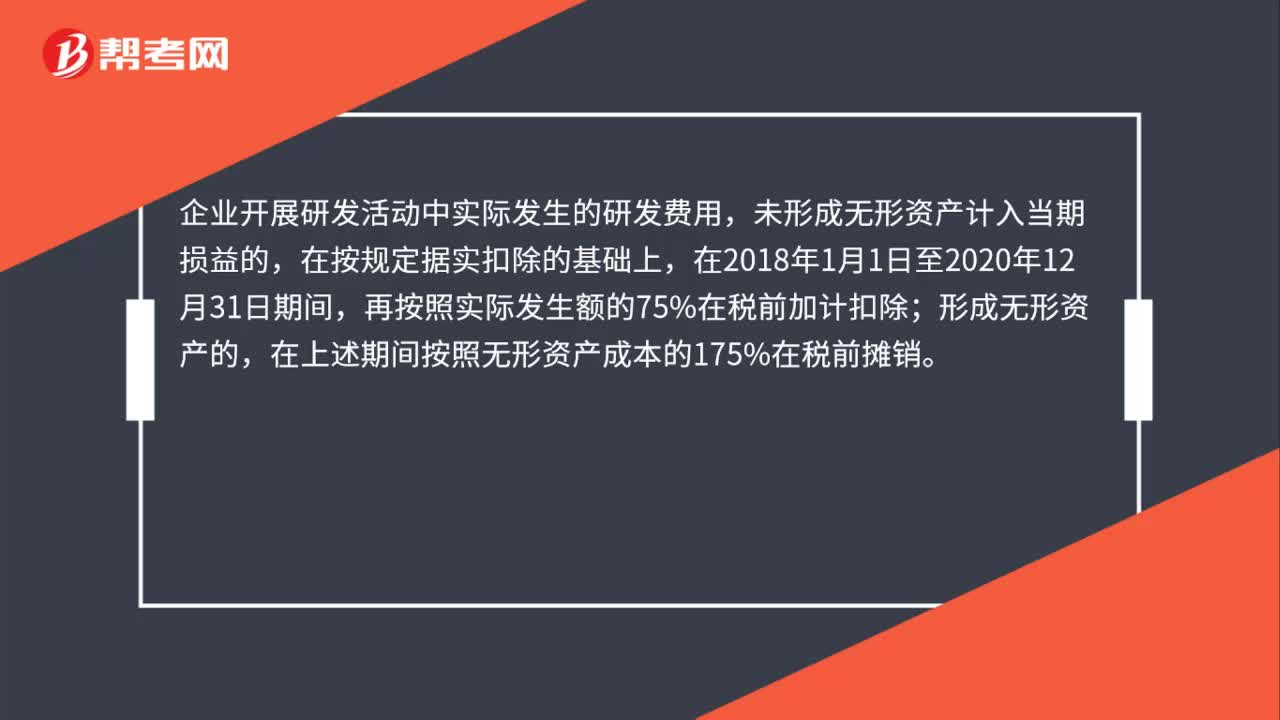

37研发费用加计扣除怎么扣除?:研发费用加计扣除怎么扣除?企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料