下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

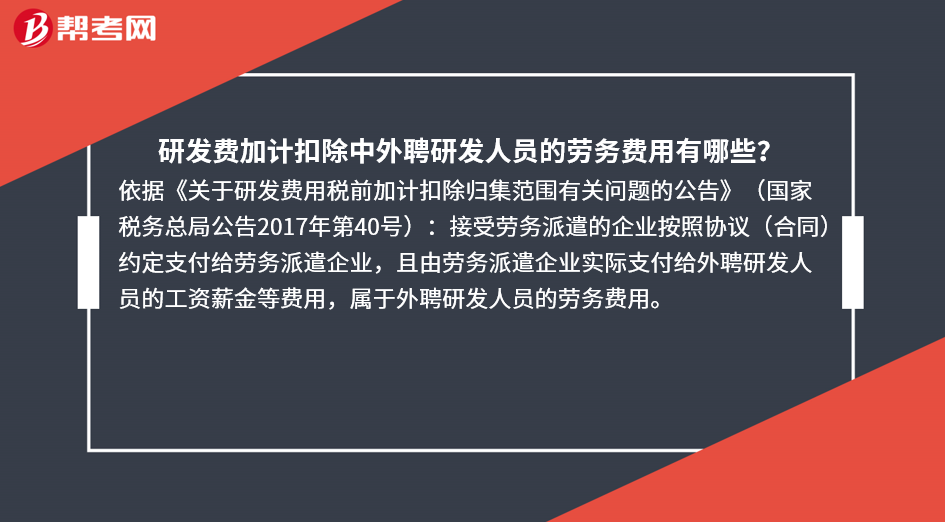

研发费加计扣除中外聘研发人员的劳务费用有哪些?

依据《关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号):接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

32

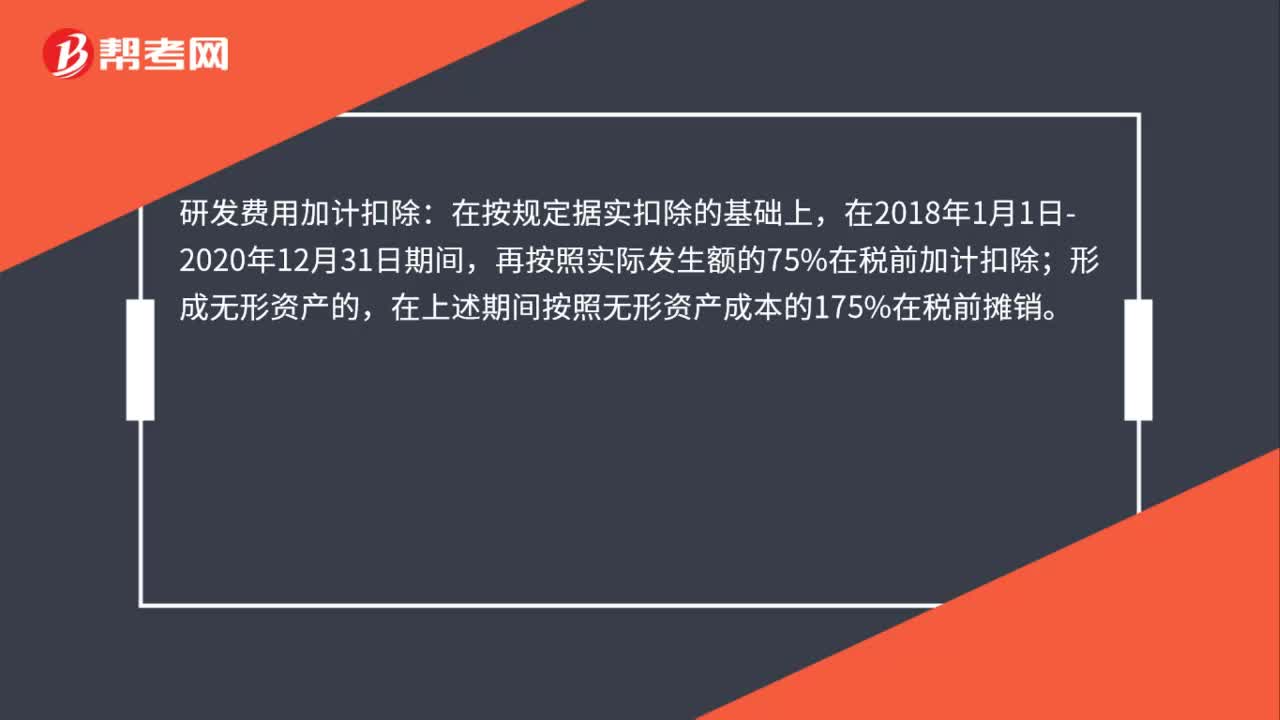

32研发费用怎么加计扣除?:研发费用加计扣除:在按规定据实扣除的基础上,在2018年1月1日-2020年12月31日期间,再按照实际发生额的75%在税前加计扣除;形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

73

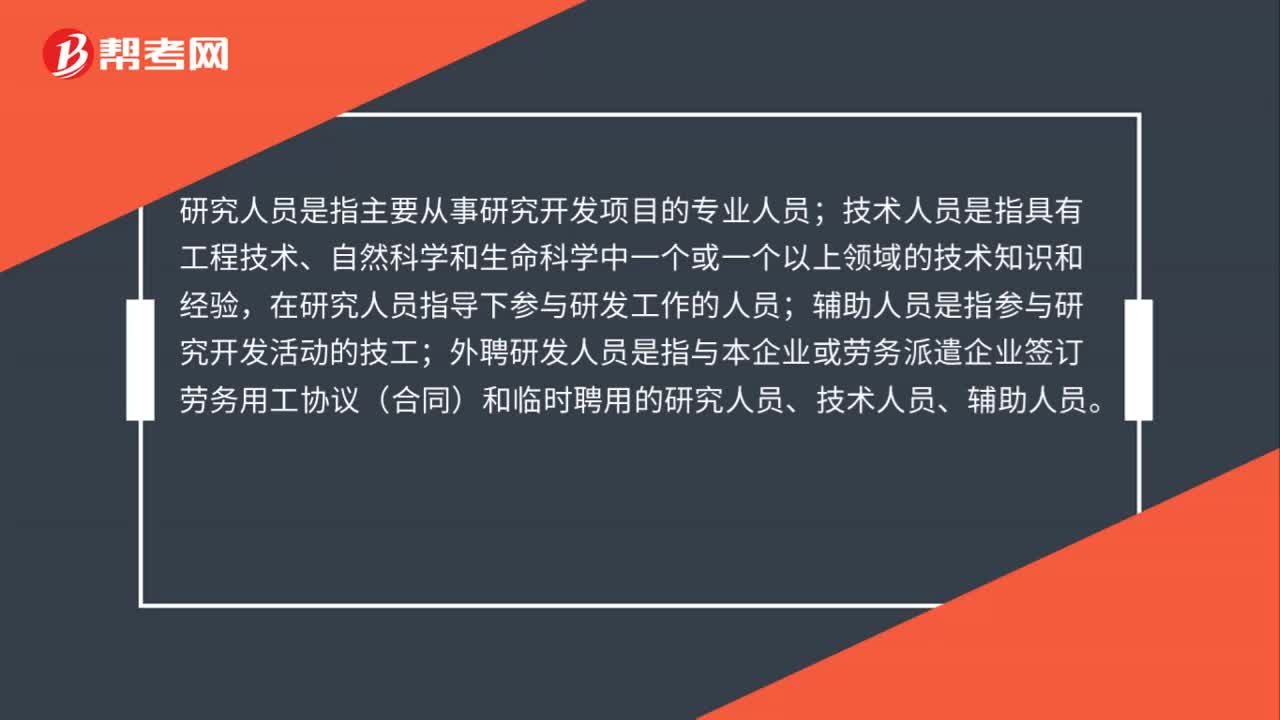

73研发费加计扣除中直接从事研发活动人员具体是指哪些人呢?:研发费加计扣除中直接从事研发活动人员具体是指哪些人呢?直接从事研发活动人员包括研究人员、技术人员、辅助人员。研究人员是指主要从事研究开发项目的专业人员;技术人员是指具有工程技术、自然科学和生命科学中一个或一个以上领域的技术知识和经验,在研究人员指导下参与研发工作的人员;辅助人员是指参与研究开发活动的技工。

34

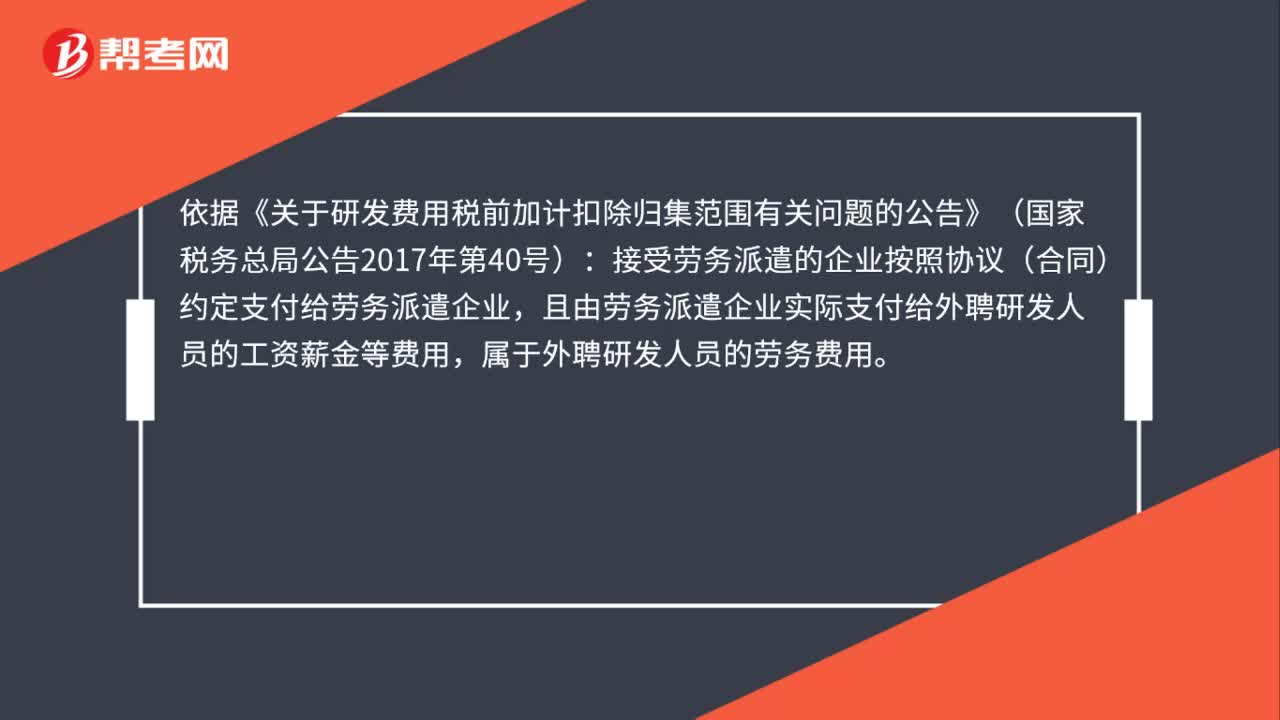

34研发费加计扣除中外聘研发人员的劳务费用有哪些?:研发费加计扣除中外聘研发人员的劳务费用有哪些?依据《关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号):接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信扫码关注公众号

获取更多考试热门资料