下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

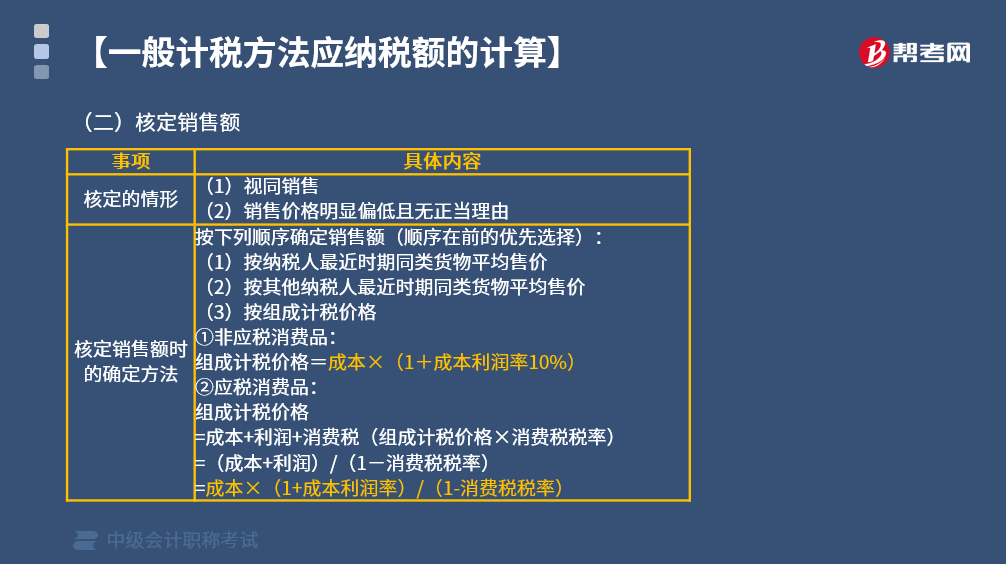

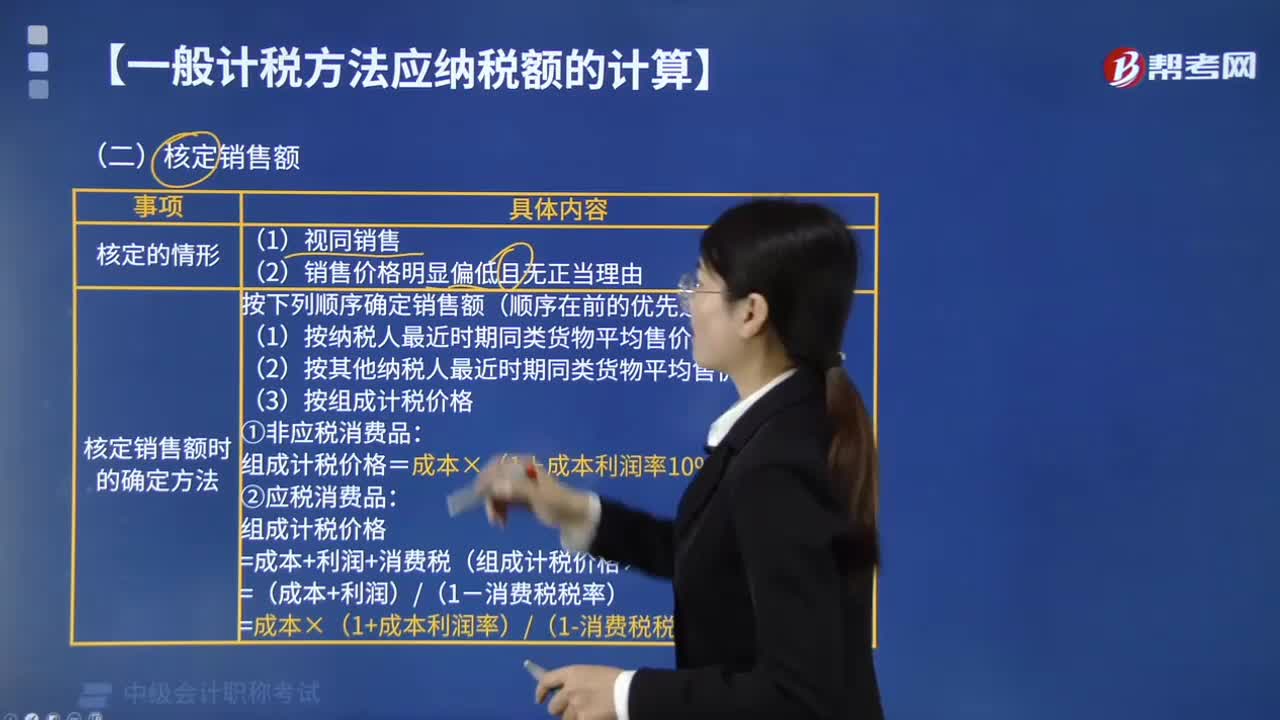

需要核定销售额的情形有几种?

需要核定销售额的情形有两种:

(1)销售价格明显偏低且无正当理由的。

(2)视同销售行为,无销售额的。

核定销售额时的确定方法:

主管税务机关核定销售额时,按下列顺序确定销售额(顺序在前的优先选择):

(1)按纳税人最近时期同类货物的平均销售价格确定。

(2)按其他纳税人最近时期同类货物的平均销售价格确定。

(3)按组成计税价格确定。

①非应税消费品:

组成计税价格=成本×(1+成本利润率10%)

②应税消费品:

组成计税价格

=成本+利润+消费税(组成计税价格×消费税税率)

=(成本+利润)/(1-消费税税率)

=成本×(1+成本利润率)/(1-消费税税率)

下面是针对中级会计考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,希望对大家有所帮助。

【例题·单选题】甲公司为增值税一般纳税人,主要从事服装的生产与销售。2018年10月发生如下业务:销售1000套新款服装,市价为每套200元(不含增值税,增值税税率16%),将该款服装300套用于员工福利,该款服装成本为每套140元,成本利润率为10%。根据增值税法律制度的规定,甲公司当月增值税销项税额为( )元。

A.32000

B.41600

C.32032

D.39392

【答案】B

【解析】(1)自产的服装用于职工福利,视同销售,需要确认销项税额;(2)核定销售额时,由于该款服装有市价,应使用市价,而无须组成计税价格。因此,甲公司当月增值税销项税额=(1000+300)×200×16%=41600(元)。

78

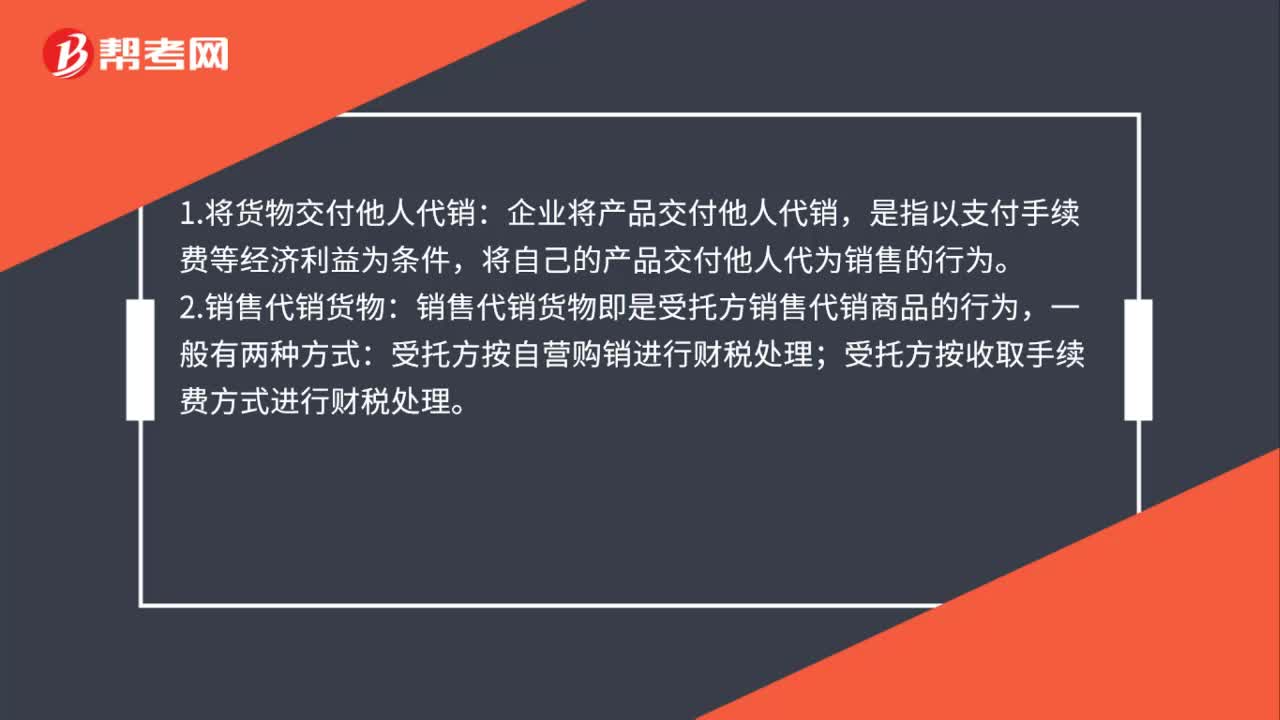

78需要确认收入视同销售的有哪些?:需要确认收入视同销售的有哪些?1.将货物交付他人代销:企业将产品交付他人代销,是指以支付手续费等经济利益为条件,将自己的产品交付他人代为销售的行为。2.销售代销货物:销售代销货物即是受托方销售代销商品的行为,受托方按自营购销进行财税处理;受托方按收取手续费方式进行财税处理。3.货物移送的财税处理:设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售。

370

370需要核定销售额的情形有几种?:需要核定销售额的情形有两种:核定销售额时的确定方法:主管税务机关核定销售额时,(2)按其他纳税人最近时期同类货物的平均销售价格确定。(3)按组成计税价格确定。组成计税价格=成本×(1+成本利润率10%):=成本+利润+消费税(组成计税价格×消费税税率),=(成本+利润)(1-消费税税率)。=成本×(1+成本利润率)(1-消费税税率),市价为每套200元(不含增值税。

87

87中级会计职称需要继续教育吗?:根据财政部《会计专业技术人员继续教育规定》,会计专业的技术人员享有参加继续教育的权利和接受继续教育的义务。国家机关、企业、事业单位以及社会团体等组织(以下称单位)具有会计专业技术资格的人员,或不具有会计专业技术资格但从事会计工作的人员参加继续教育。具有会计专业技术资格的人员应当自取得会计专业技术资格的次年开始参加继续教育。

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料