下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

固定成本和变动成本的特点是什么?

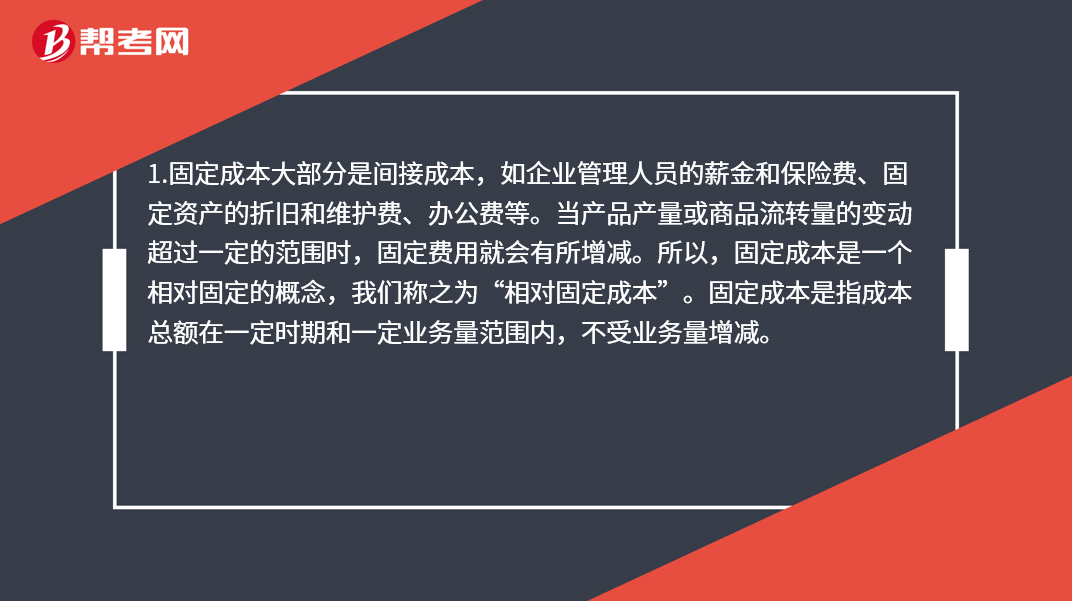

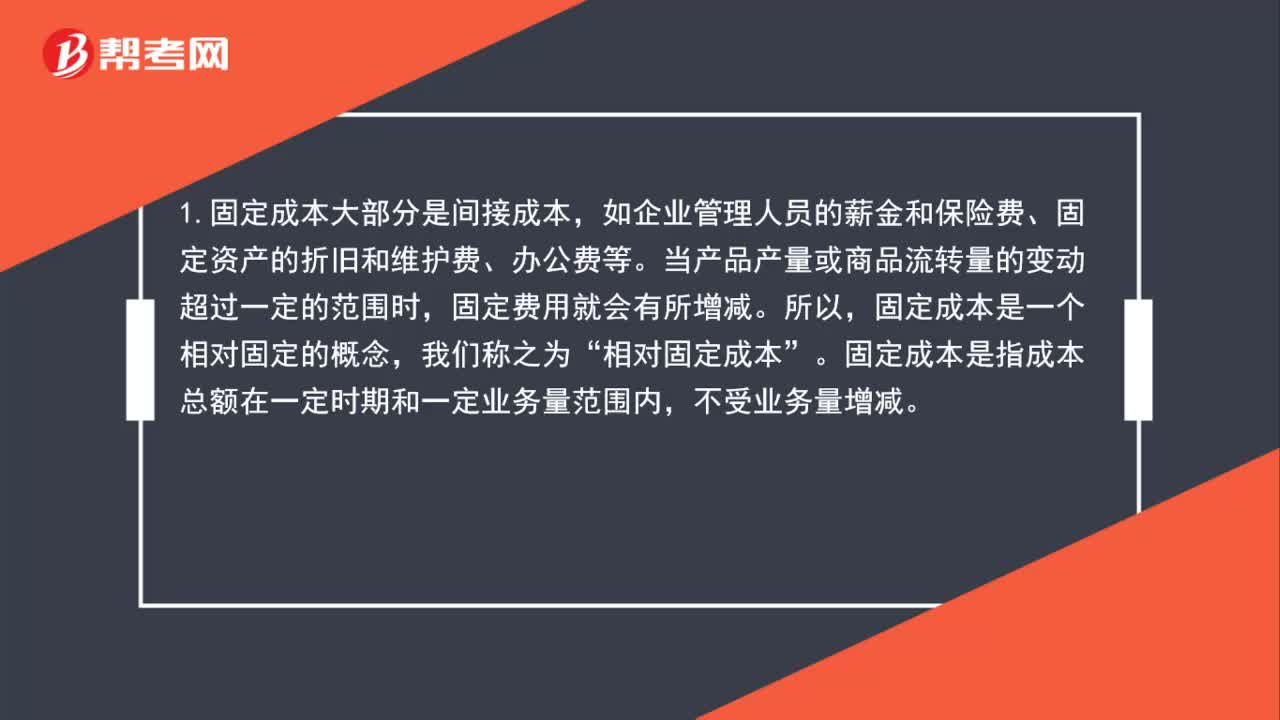

1.固定成本大部分是间接成本,如企业管理人员的薪金和保险费、固定资产的折旧和维护费、办公费等。当产品产量或商品流转量的变动超过一定的范围时,固定费用就会有所增减。所以,固定成本是一个相对固定的概念,我们称之为“相对固定成本”。固定成本是指成本总额在一定时期和一定业务量范围内,不受业务量增减。

2.变动成本与固定成本相反,变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。直接人工、直接材料都是典型的变动成本,在一定期间内它们的发生总额随着业务量的增减而成正比例变动,但单位产品的耗费则保持不变。单位变动成本随产量的增加而相应增加,在相关范围内,保持不变。

104

104固定成本和变动成本的特点是什么?:固定成本和变动成本的特点是什么?1.固定成本大部分是间接成本,当产品产量或商品流转量的变动超过一定的范围时,固定费用就会有所增减。固定成本是一个相对固定的概念,相对固定成本”固定成本是指成本总额在一定时期和一定业务量范围内。不受业务量增减,2.变动成本与固定成本相反。变动成本是指那些成本的总发生额在相关范围内随着业务量的变动而呈线性变动的成本。

43

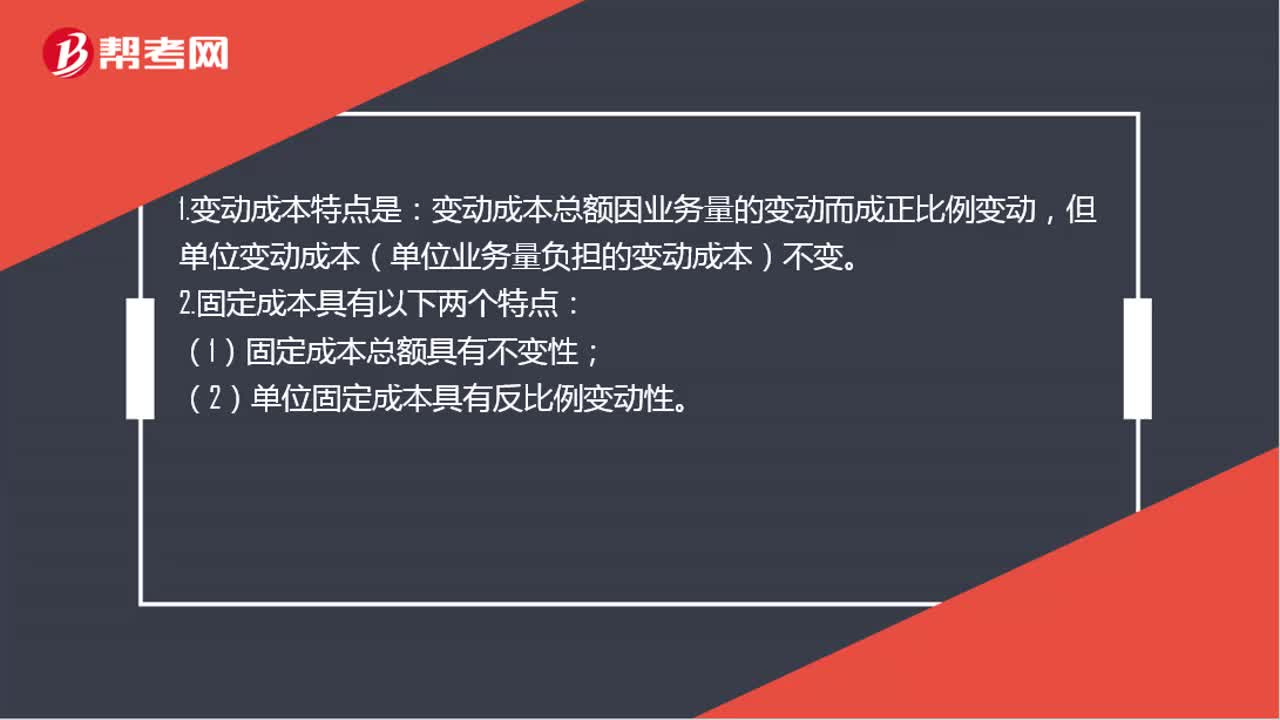

43变动成本与固定成本的特点是什么?:变动成本与固定成本的特点是什么?1.变动成本特点是:变动成本总额因业务量的变动而成正比例变动,但单位变动成本(单位业务量负担的变动成本)不变。2.固定成本具有以下两个特点:(1)固定成本总额具有不变性;(2)单位固定成本具有反比例变动性。

37

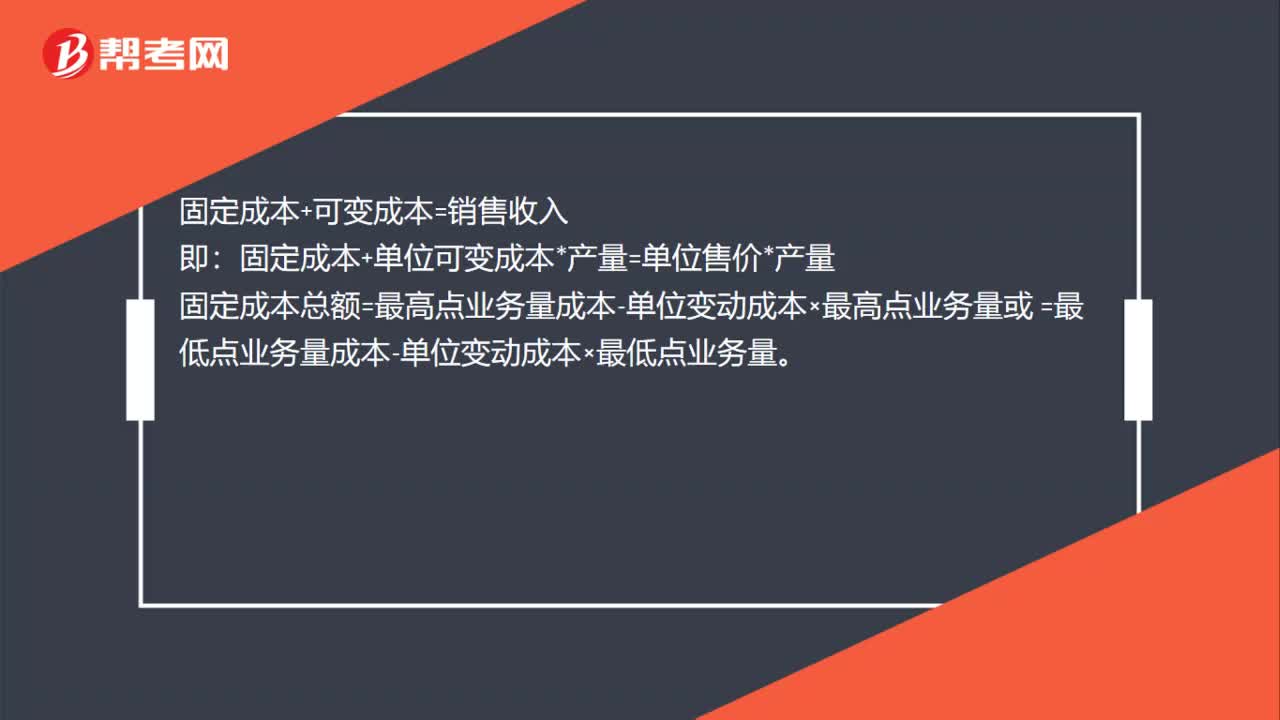

37固定成本和变动成本的公式是什么?:固定成本和变动成本的公式是什么?固定成本+可变成本=销售收入:即。固定成本+单位可变成本*产量=单位售价*产量固定成本总额=最高点业务量成本-单位变动成本×最高点业务量或 =最低点业务量成本-单位变动成本×最低点业务量

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料