下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

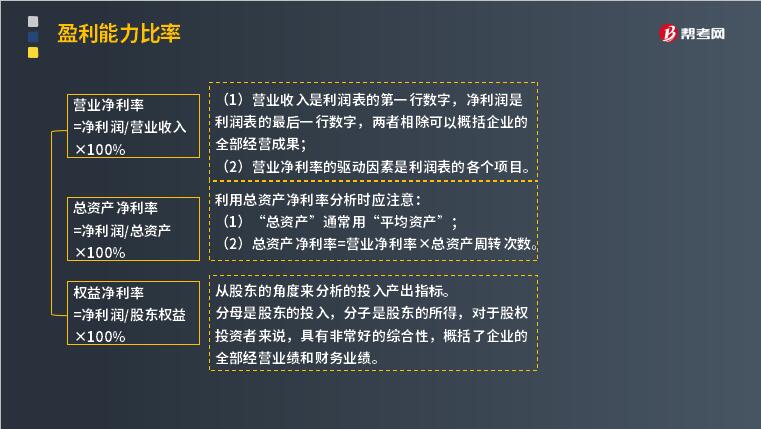

如何理解盈利能力比率?

盈利能力比率是指企业正常经营赚取利润的能力,是企业生存发展的基础,是各方面都非常关注的指标。不论是投资人、债权人还是企业经理人员,都有日益重视和关心企业的盈利能力。

盈利能力比率的构成:

反映企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净值报酬率。

1. 销售净利率

销售净利率是指净利与销售收入的百分比,其计算公式为:

销售净利率=(净利÷销售收入)×100%

注:该指标反映每一元

销售收入带来的净利润的多少,表示销售收入的收益水平。

2. 销售毛利率

销售毛利率是毛利占销售收入的百分比,其中毛利是指销售收入与销售成本的差。其计算公式如下:

销售毛利率=[(销售收入-销售成本)÷销售收入]×100%

注:毛利率是企业销售净利率的最初基础,没有足够大的毛利率便不能盈利。

3. 资产净利率

资产净利率是企业净利与平均资产总额的百分比。

平均资产总额=(期初资产总额+期末资产总)÷2

资产净利计算公式为:

资产净利率=(净利润÷平均资产总额)×100%

指标越高,表明资产的利用效率越高,说明企业在增收节支和节约资金使用等方面取得了良好的效果。

4. 净资产收益率

净资产收益率是净利润与平均净资产的百分比,也叫净值报酬率或权益报酬率。

其计算公式为:

净资产收益率=净利润÷平均净资产×100%

平均净资产=(年初净资产+年末净资产)÷2

净资产收益率反映公司所有者权益的投资报酬率,具有很强的综合性。

34

34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

345

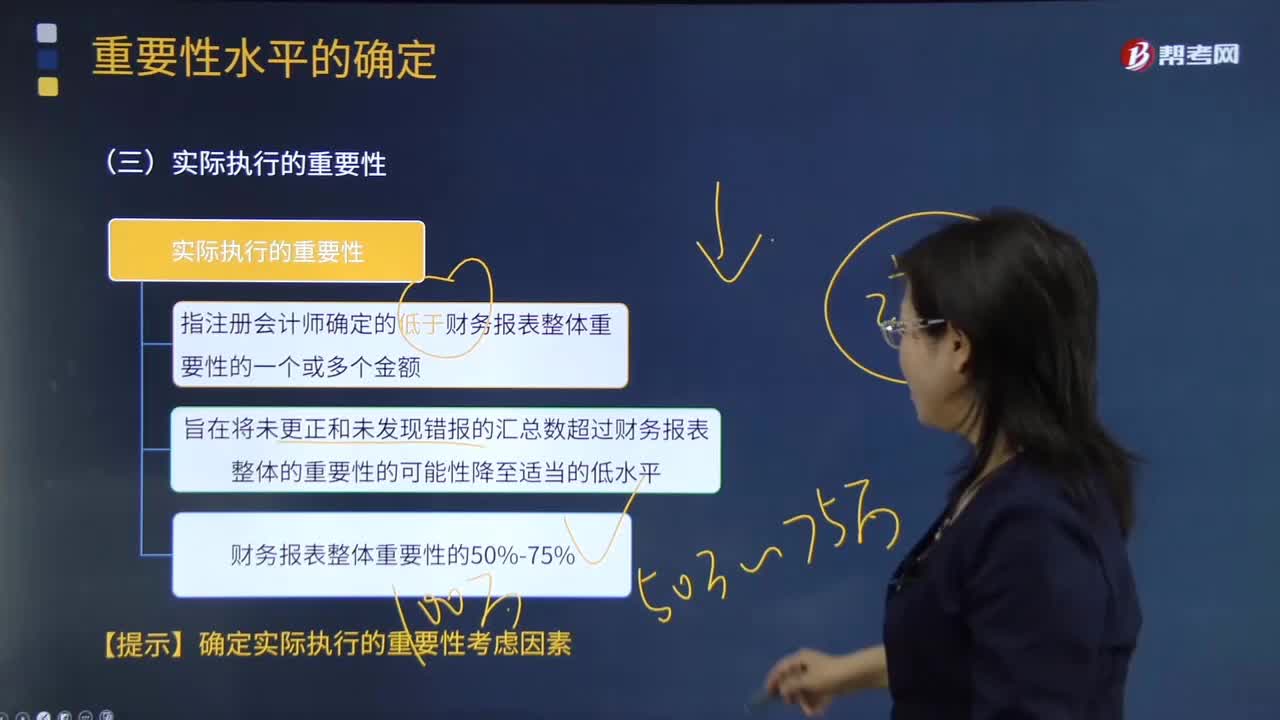

345如何理解注册会计师实际执行的重要性?:实际执行的重要性指注册会计师确定的低于财务报表整体重要性的一个或多个金额,C.特定类别交易、账户余额或披露的重要性水平应低于财务报表整体的重要性,【2012注册会计师考试真题】关于财务报表整体的重要性与实际执行的重要性之间的关系。A.实际执行的重要性总是小于财务报表整体的重要性:C.实际执行的重要性应当等于财务报表整体的重要性的50%;D.实际执行的重要性应当等于财务报表整体的重要性的75%。

45

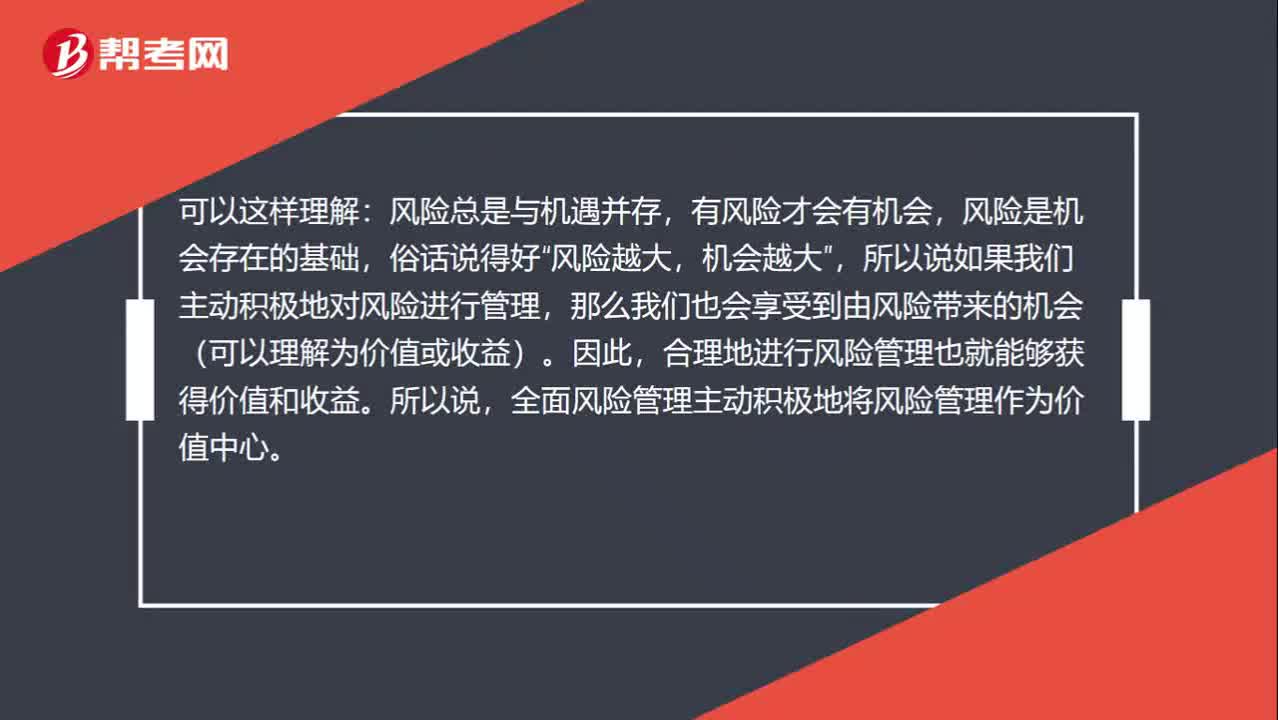

45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料