下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

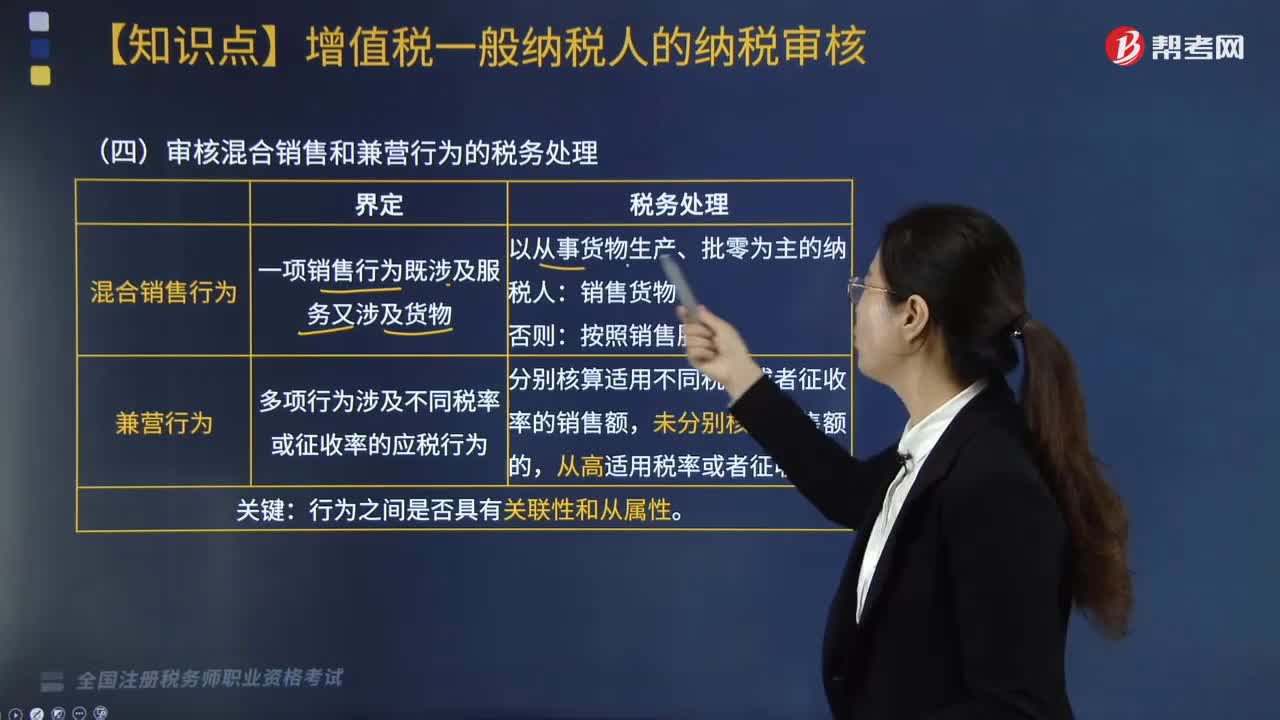

如何分清混合销售VS兼营?

混合销售:一项销售行为既涉及货物又涉及服务。

兼营行为:纳税人的经营范围包括销售货物、加工、修理修配劳务、服务、无形资产或者不动产。

20200819152230062.jpg)

下面是针对税务师职业资格考试的知识点举出的例题,供大家深入理解考点,希望大家能结合习题掌握知识点,在备战路上知己知彼,百战不殆。

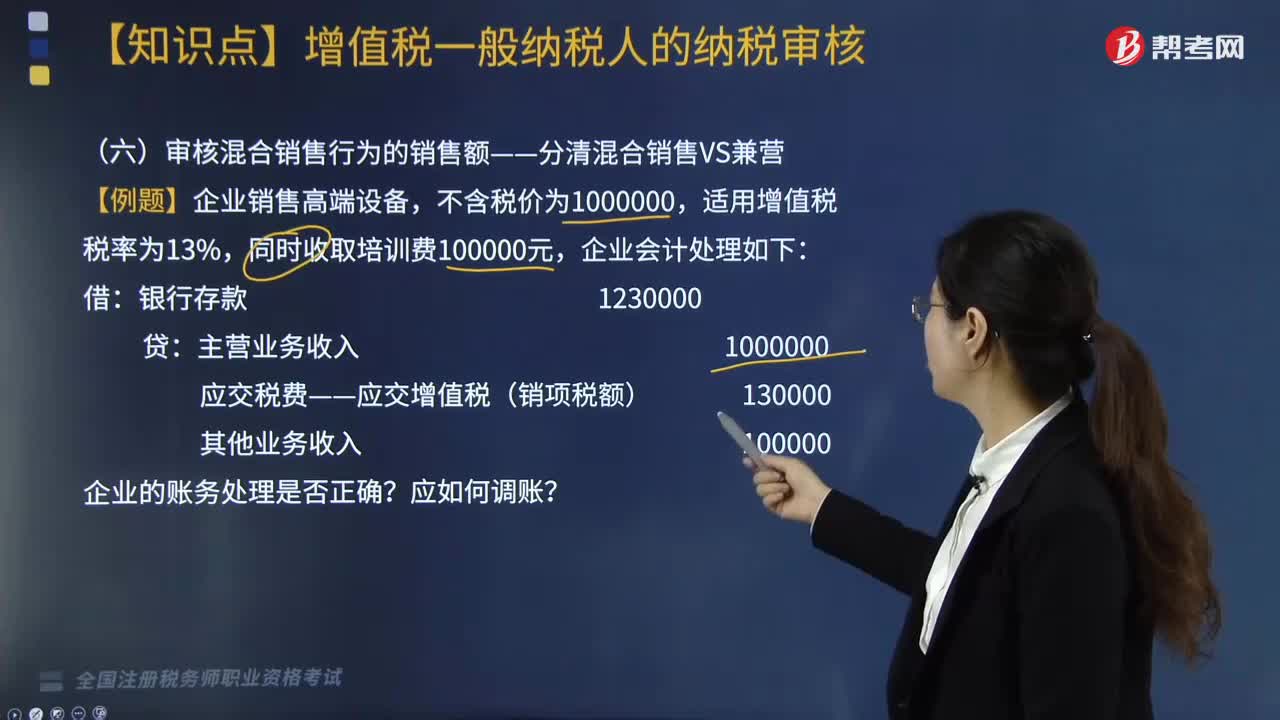

【例题】企业销售高端设备,不含税价为1000000,适用增值税税率为13%,同时收取培训费100000元,企业会计处理如下:

借:银行存款 1230000

贷:主营业务收入 1000000

应交税费——应交增值税(销项税额) 130000

其他业务收入 100000

企业的账务处理是否正确?应如何调账?

【解析】——调账分录

借:其他业务收入 11504.42

贷:应交税费——应交增值税(销项税额) 11504.42

86

86如何分清混合销售VS兼营?:如何分清混合销售VS兼营?一项销售行为既涉及货物又涉及服务。纳税人的经营范围包括销售货物、加工、修理修配劳务、服务、无形资产或者不动产。下面是针对税务师职业资格考试的知识点举出的例题,希望大家能结合习题掌握知识点,【例题】企业销售高端设备,适用增值税税率为13%,同时收取培训费100000元,企业会计处理如下:主营业务收入 1000000?企业的账务处理是否正确应如何调账【解析】——调账分录

309

309如何审核混合销售和兼营行为的税务处理?:即在同一销售行为中既包括销售货物又包括提供非应税劳务(从属关系,指纳税人的经营范围既包括销售货物和加工修理修配劳务,又包括销售服务、无形资产或者不动产。销售货物、加工修理修配劳务、服务、无形资产或者不动产不同时发生在同一项销售行为中。强调在同一纳税人存在两类经营项目,审核混合销售和兼营行为的税务处理,应按照混合行为缴纳增值税,B. 商场销售货物并提供餐饮服务,应按照兼营行为缴纳增值税。

396

396如何审核视同销售货物、服务、无形资产或者不动产?:如何审核视同销售货物、服务、无形资产或者不动产?视同销售货物和营改增新增的视同销售,2. 营改增新增的视同销售,(1)单位或者个体工商户向其他单位或者个人无偿提供服务;增值税的视同销售≠企业所得税的视同销售,【例题·多选题】根据增值税规定。下列行为应视同销售征收增值税的有( ),C. 将委托加工收回的卷烟用于赠送客户,E. 某企业将资金无偿借给其他企业使用。属于自产货物用于应税项目

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料