下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、2012年3月1日出售办公楼而应确认的营业利润金额为160万元

47

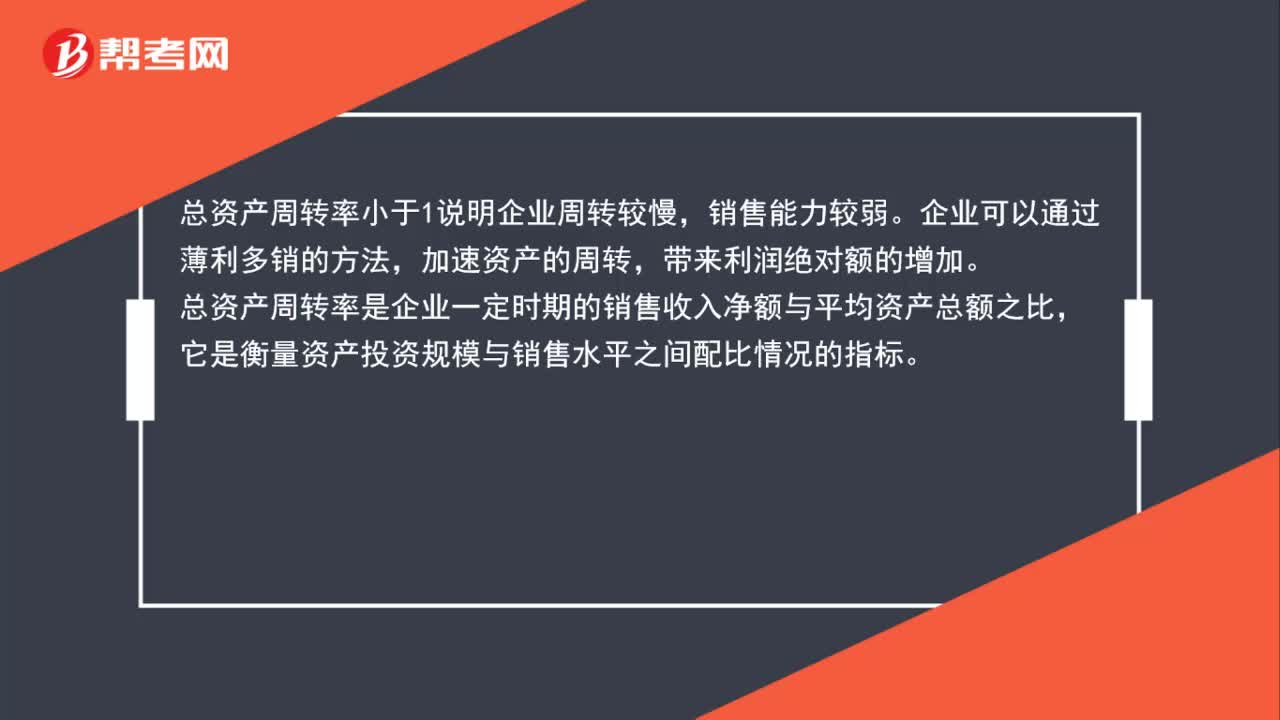

47总资产周转率小于1说明什么?:总资产周转率小于1说明什么?总资产周转率小于1说明企业周转较慢,销售能力较弱。企业可以通过薄利多销的方法,加速资产的周转,带来利润绝对额的增加。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。

143

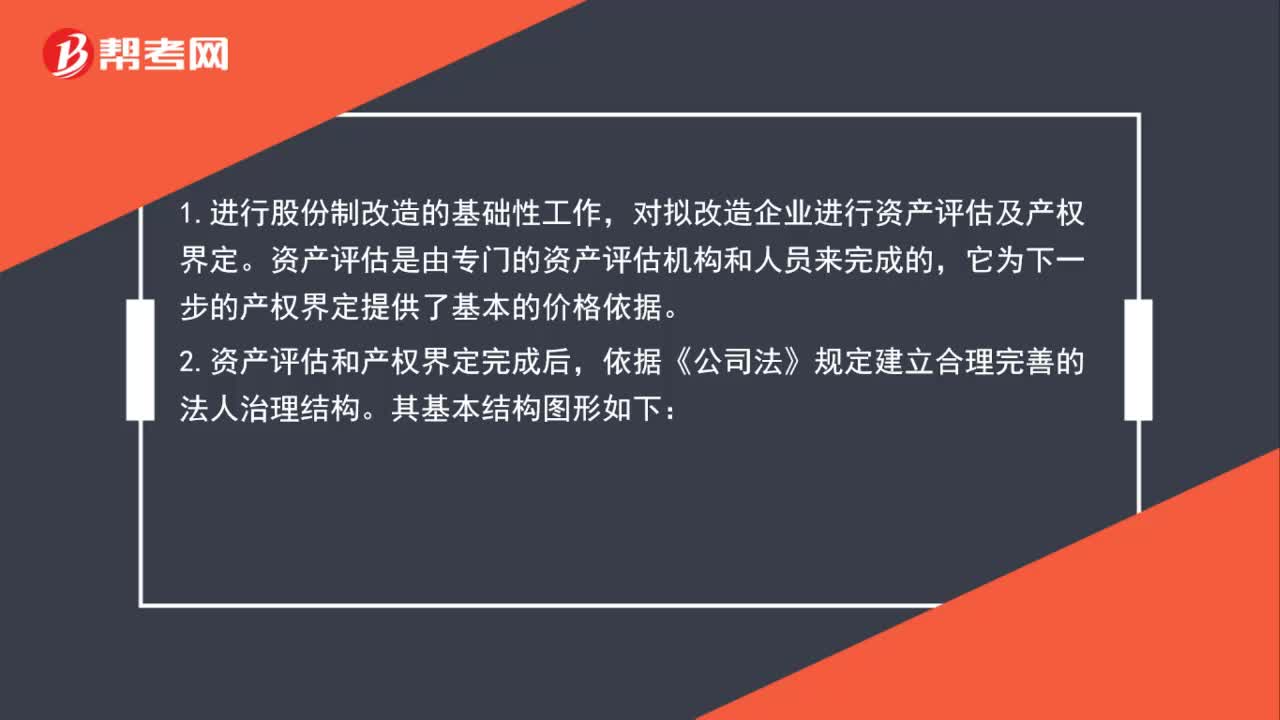

143股份制公司如何管理?:对拟改造企业进行资产评估及产权界定。资产评估是由专门的资产评估机构和人员来完成的,2.资产评估和产权界定完成后,依据《公司法》规定建立合理完善的法人治理结构。它具有决定公司的经营方针和投资计划、选举和更换董事决定其报酬事项、选举和更换由股东代表出任的监事决定其报酬事项等重大事项决定权。3.股份制企业应当依据《公司法》、公司章程规定逐渐完善各项内容。

16

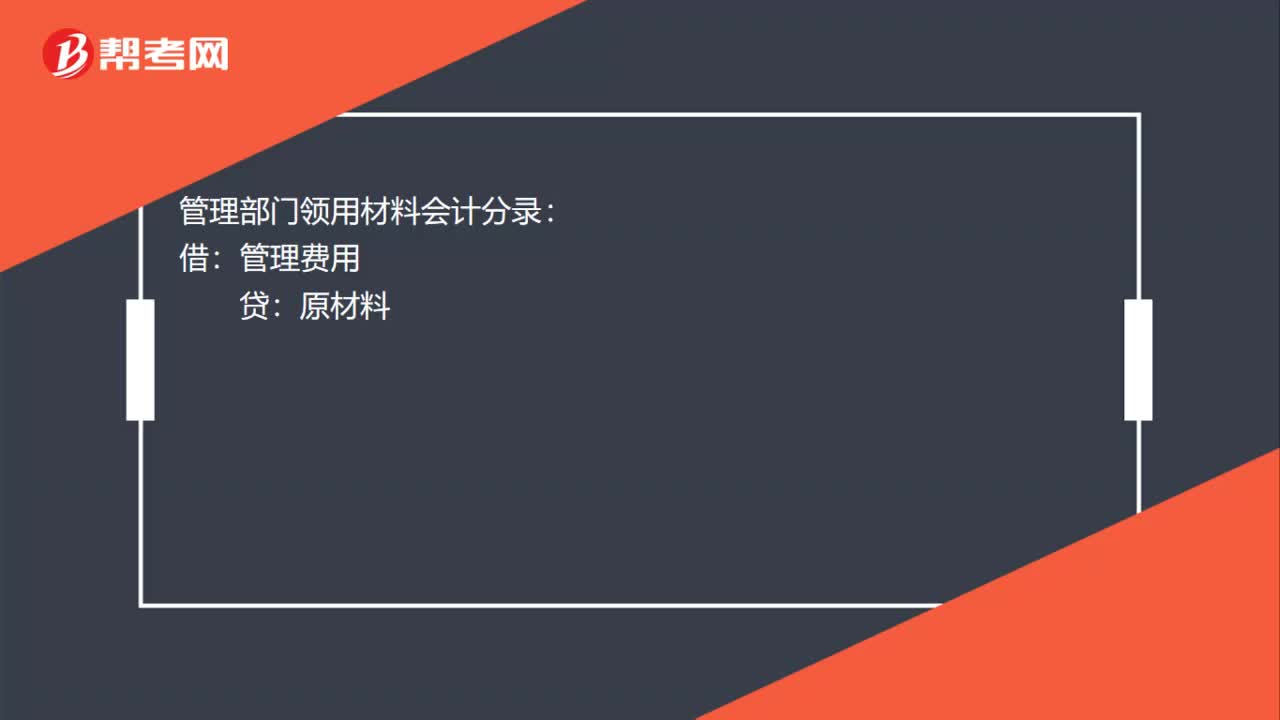

16管理部门领用材料会计分录是什么?:管理部门领用材料会计分录:借:管理费用:贷原材料

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料