下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、影响营业利润的金额为-50万元

14

14企业一般纳税人怎么查询?:企业一般纳税人怎么查询?企业一般纳税人查询方法:税务局官网查询;打电话咨询税务局;前往税务局办事大厅查询。

24

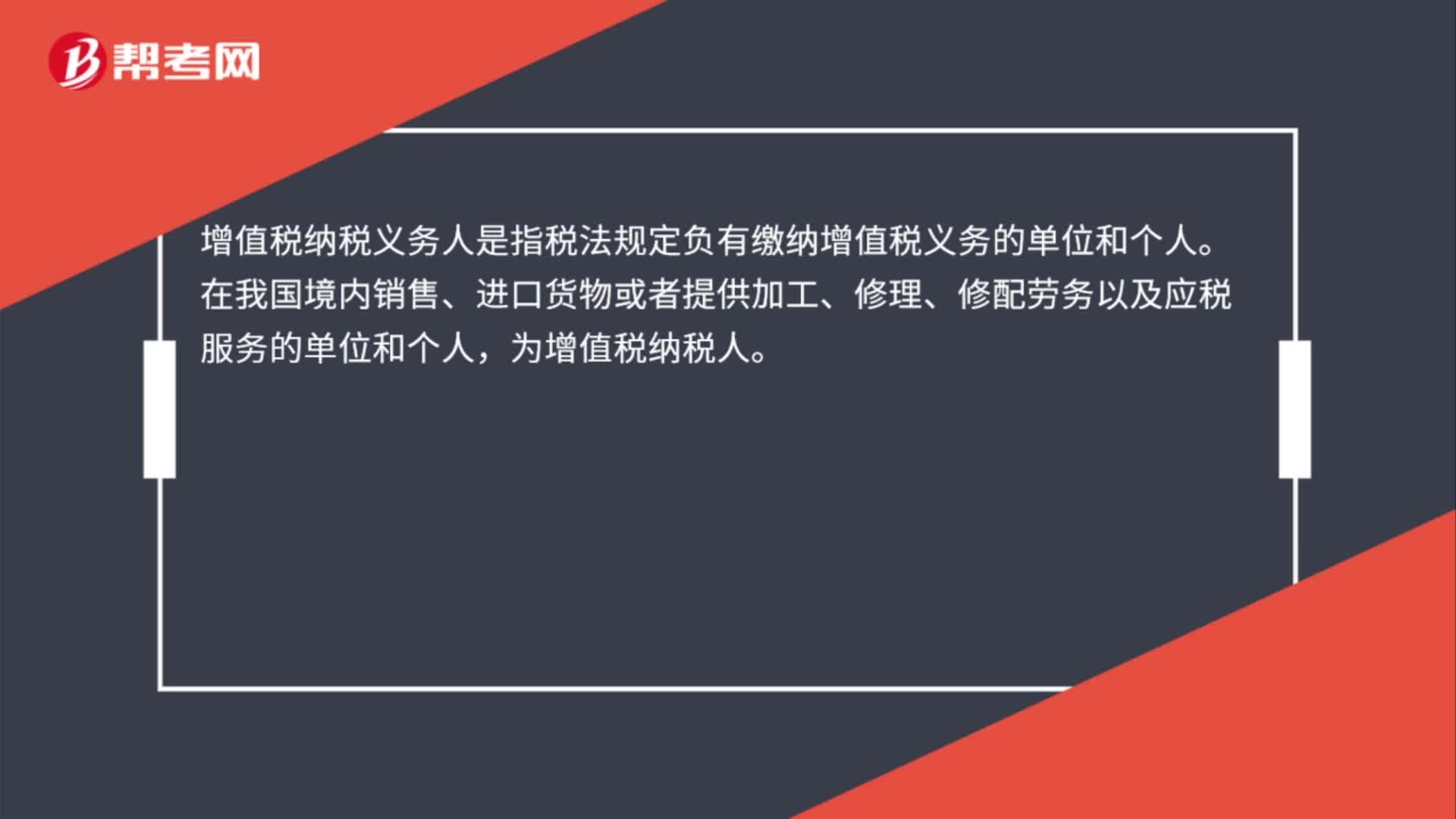

24增值税纳税义务人是什么?:增值税纳税义务人是什么?增值税纳税义务人是指税法规定负有缴纳增值税义务的单位和个人。在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单位和个人,为增值税纳税人。

40

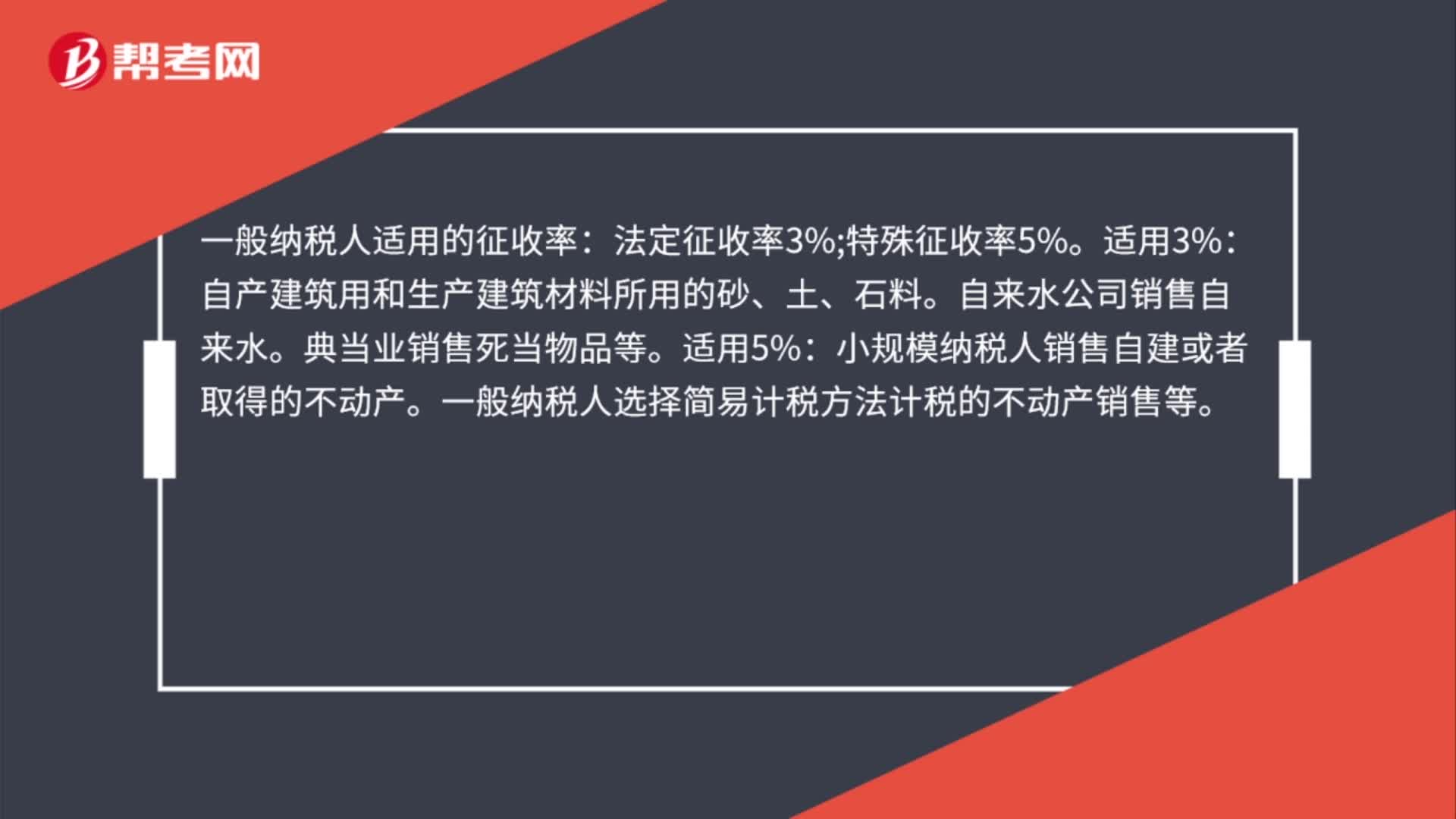

40一般纳税人适用的征收率是什么?:一般纳税人适用的征收率:法定征收率3%;特殊征收率5%。自产建筑用和生产建筑材料所用的砂、土、石料。自来水公司销售自来水。典当业销售死当物品等。适用5%:小规模纳税人销售自建或者取得的不动产。一般纳税人选择简易计税方法计税的不动产销售等。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料