下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

D、合并对价为投资性房地产的,公允价值与账面价值的差额,计入营业外收入或营业外支出

770

770一般计税方法下的增值税税率是多少?:一般计税方法下的增值税税率是多少?

24

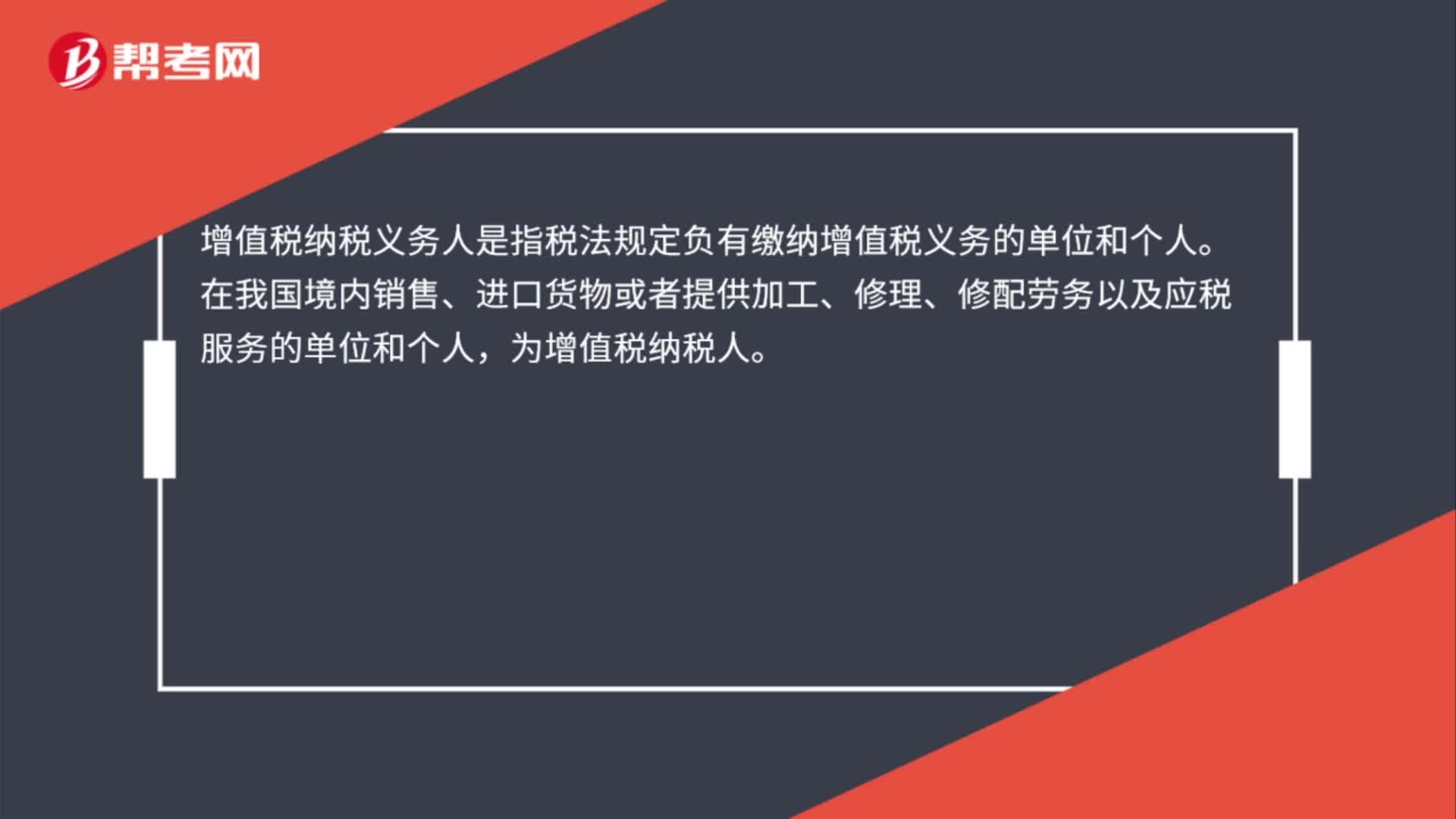

24增值税纳税义务人是什么?:增值税纳税义务人是什么?增值税纳税义务人是指税法规定负有缴纳增值税义务的单位和个人。在我国境内销售、进口货物或者提供加工、修理、修配劳务以及应税服务的单位和个人,为增值税纳税人。

1316

1316应交增值税的一般纳税人会计处理是怎样的?:应交税费—应交增值税(进项税额)(已经认证):应交税费—待认证进项税额:应交税费—应交增值税(进项税额转出),应交税费—待转销项税额:应交税费—应交增值税(销项税额):应交税费——待抵扣进项税额:应交税费——代扣代缴增值税:应交税费——应交增值税(进项税额)(60%):应交税费——待抵扣进项税额(40%):应交税费——应交增值税(销项税额抵减)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料