下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、2011年3月6日甲公司宣告现金股利,A公司确认投资收益5万元

B、2011年12月31日A公司确认乙公司发放5年期贷款的利息收入50万元

C、2011年12月31日A公司确认丙公司发行3年期债券的投资收益30万元

D、2011年8月6日丁公司宣告现金股利,A公司确认投资收益2万元

35

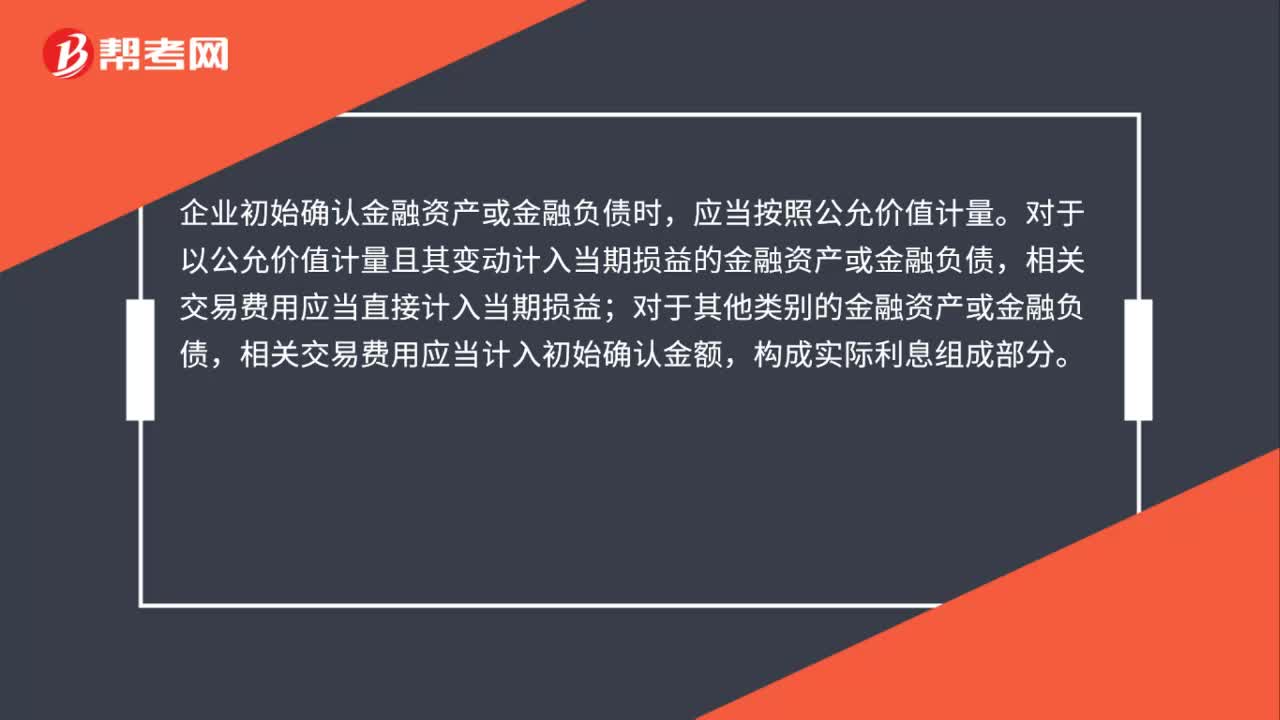

35金融资产和金融负债如何初始计量?:金融资产和金融负债如何初始计量?企业初始确认金融资产或金融负债时,应当按照公允价值计量。对于以公允价值计量且其变动计入当期损益的金融资产或金融负债,相关交易费用应当直接计入当期损益;对于其他类别的金融资产或金融负债,相关交易费用应当计入初始确认金额,构成实际利息组成部分。

26

26金融资产的具体分类有哪些?:金融资产的具体分类有:1. 以摊余成本计量的金融资产。2. 以公允价值计量且其变动计入其他综合收益的金融资产。3. 以公允价值计量且其变动计入当期损益的金融资产。(含直接指定)。

27

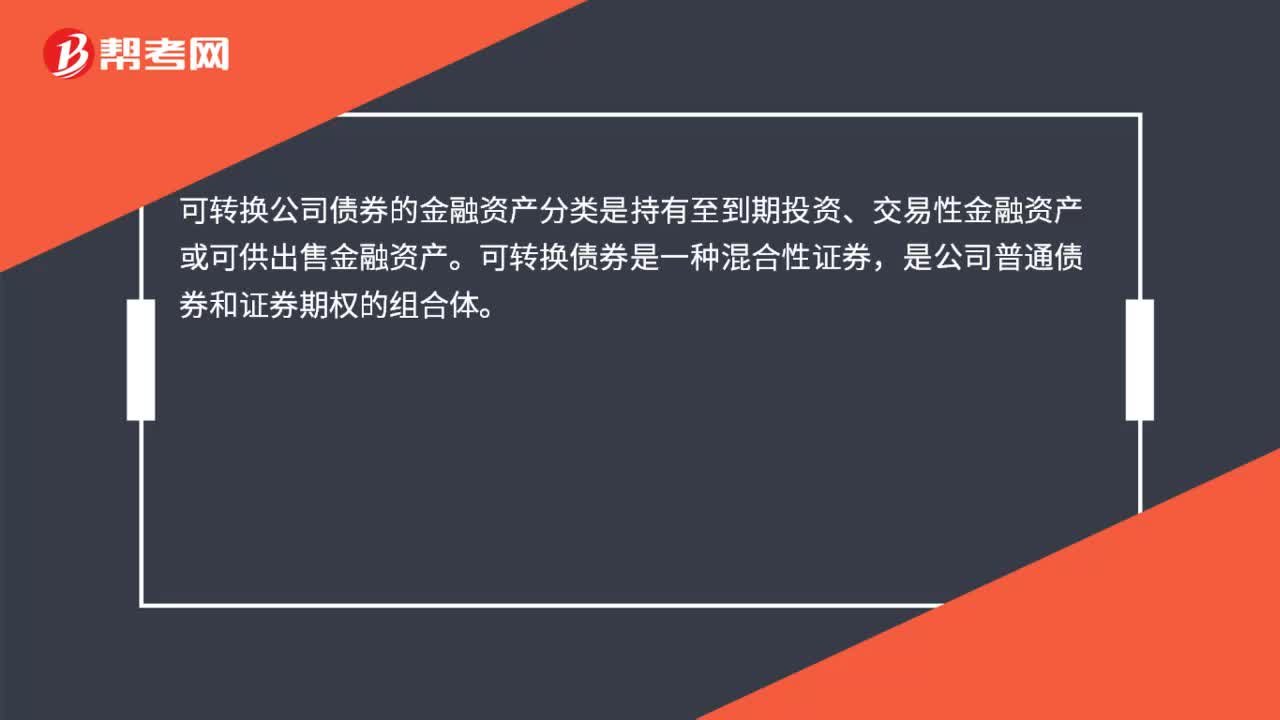

27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料