下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

5个百分点

361

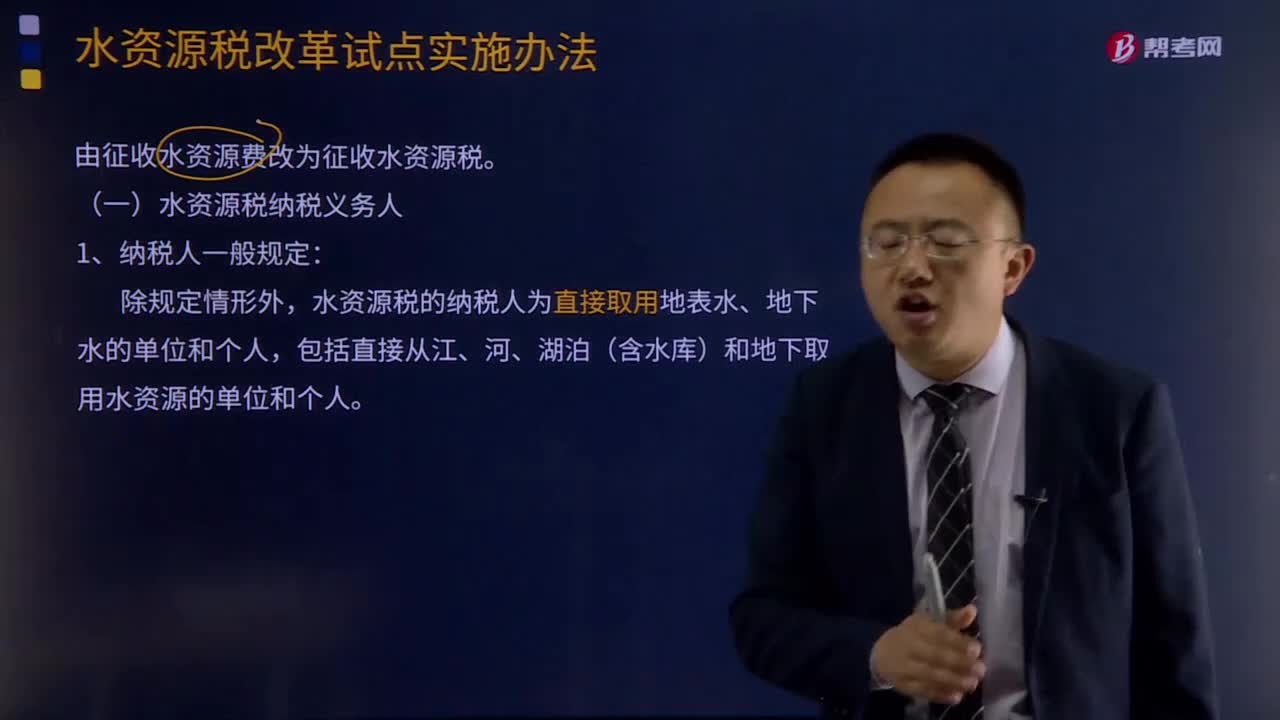

361水资源税纳税义务人有关规定是什么?:水资源税纳税义务人有关规定是什么?水资源税的纳税人为直接取用地表水、地下水的单位和个人,包括直接从江、河、湖泊(含水库)和地下取用水资源的单位和个人。2.不缴纳水资源税的情形:(3)水利工程管理单位为配置或者调度水资源取水的。(4)为保障矿井等地下工程施工安全和生产安全必须进行临时应急取用(排)水的。(6)为农业抗旱和维护生态与环境必须临时应急取水的。应缴纳水资源税的有( )。

44

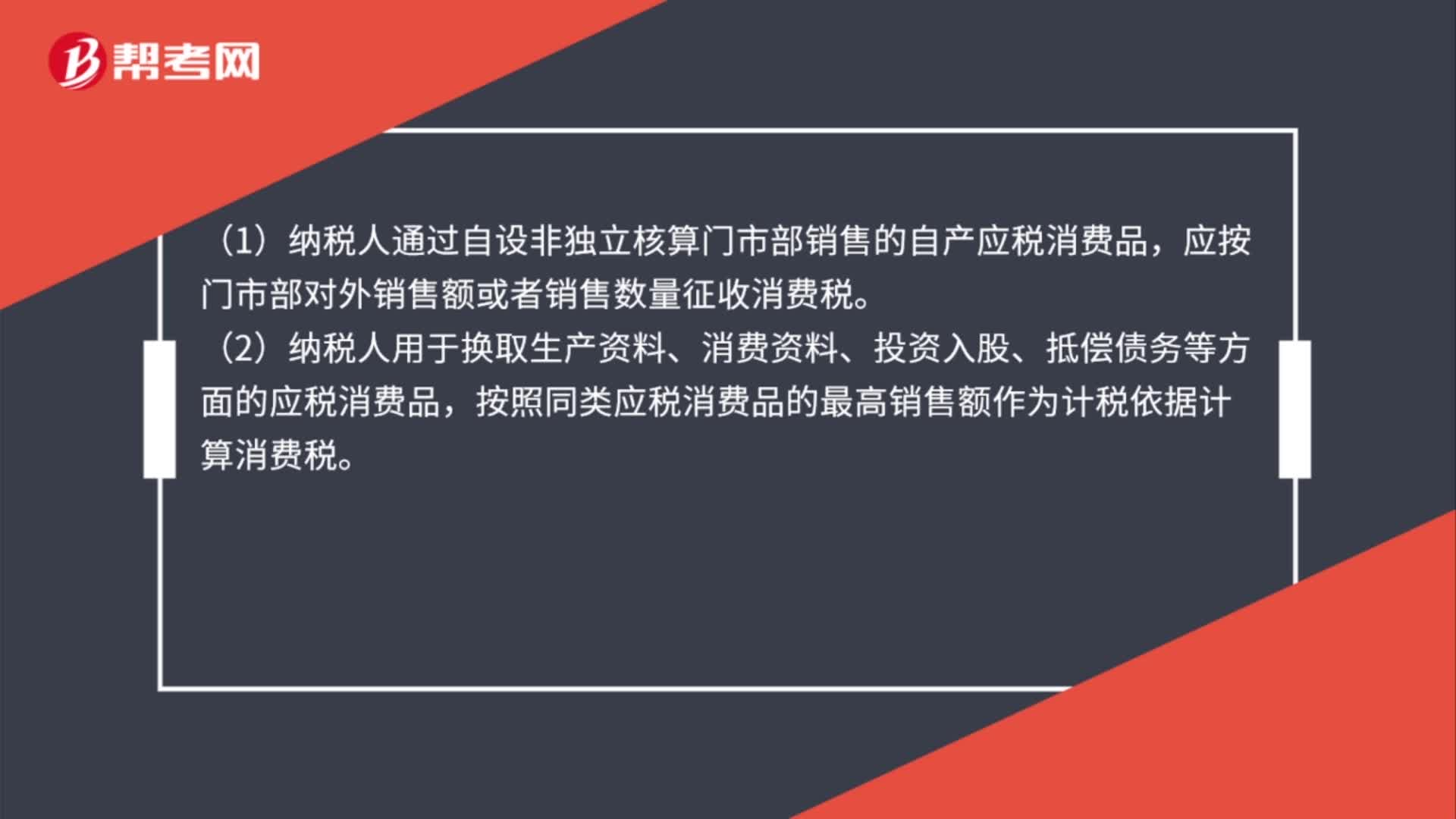

44计税依据的特殊规定是什么?:计税依据的特殊规定是什么?(1)纳税人通过自设非独立核算门市部销售的自产应税消费品,应按门市部对外销售额或者销售数量征收消费税。(2)纳税人用于换取生产资料、消费资料、投资入股、抵偿债务等方面的应税消费品,按照同类应税消费品的最高销售额作为计税依据计算消费税。(3)关联方交易要符合独立企业之间业务往来的作价原则。

44

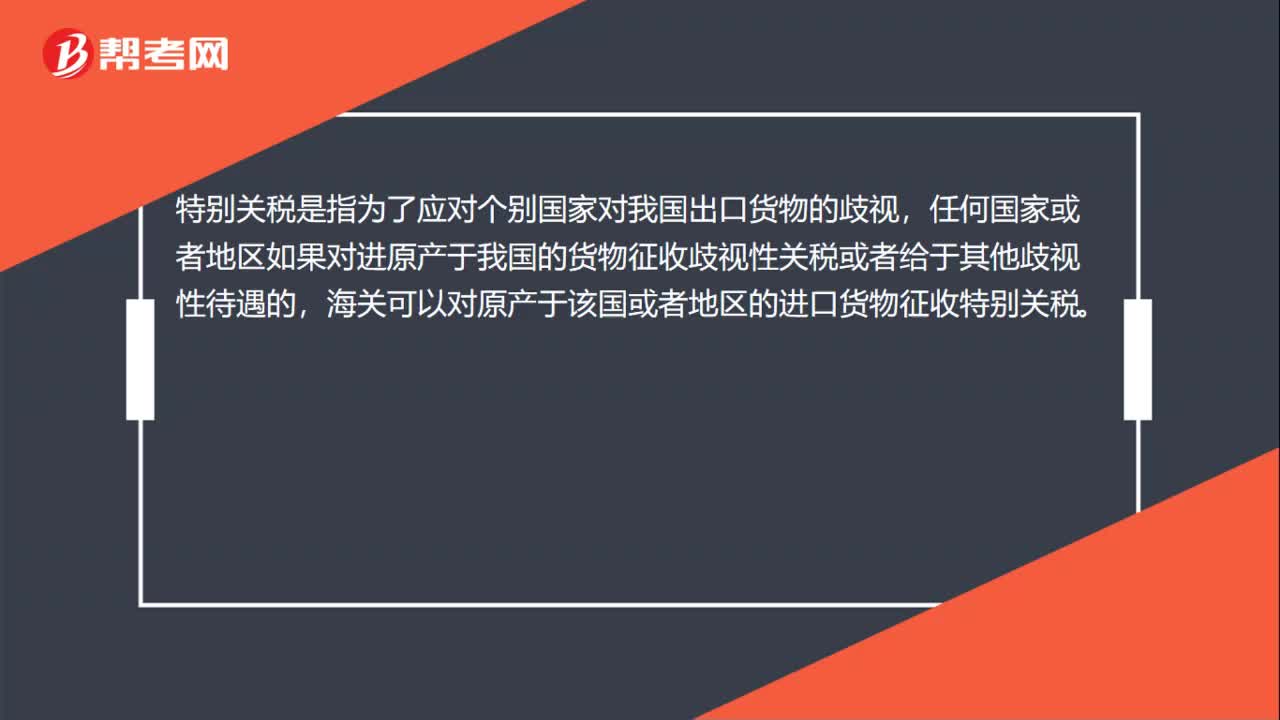

44特别关税是什么?:特别关税是什么?特别关税是指为了应对个别国家对我国出口货物的歧视,任何国家或者地区如果对进原产于我国的货物征收歧视性关税或者给于其他歧视性待遇的,海关可以对原产于该国或者地区的进口货物征收特别关税。特别关税包括报复性关税、反倾销税与反补贴税、保障性关税。征收特别关税的货物、适用国别、税率、期限和征收办法,由国务院关税税则委员会决定,海关总署负责实施。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料