下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

30日

201

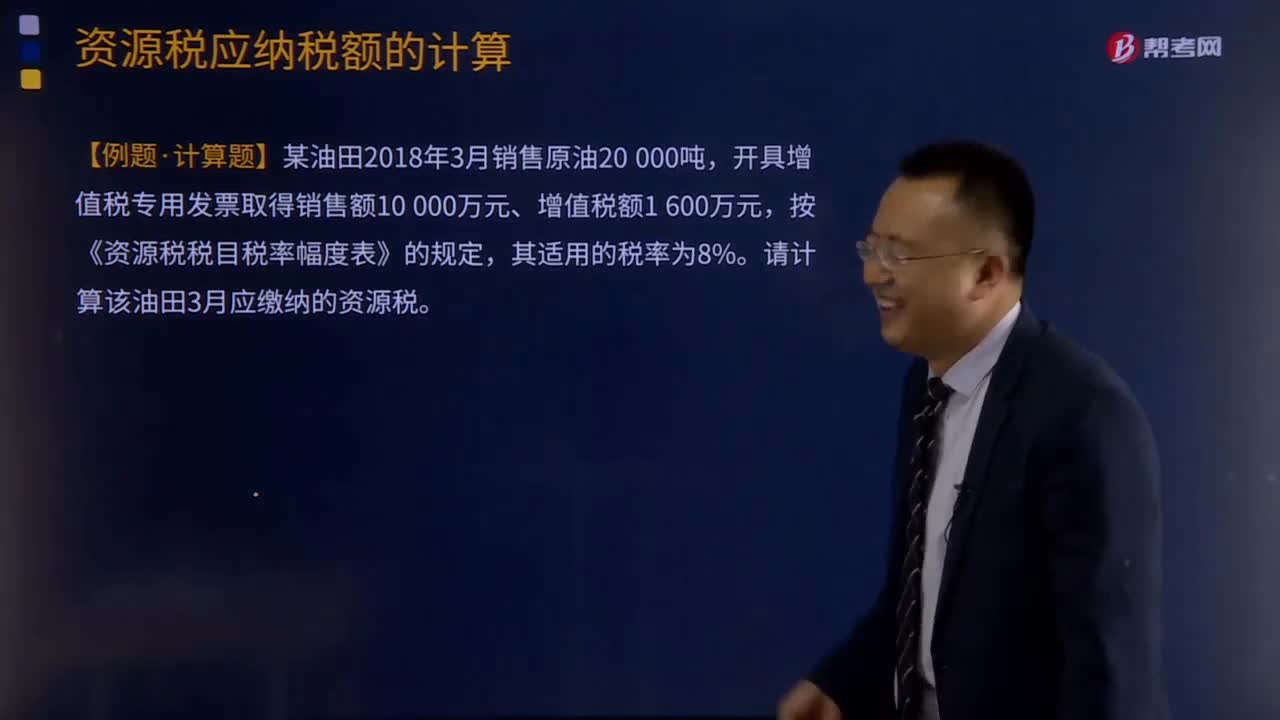

201从价定率和从量定额应纳税额如何计算?:从价定率应纳税额的计算:根据应税产品的销售额和规定的适用税率计算应纳税额,应纳税额=销售额×适用税率:从量定额应纳税额的计算,根据应税产品的课税数量和规定的单位税额计算应纳税额:应纳税额=课税数量×单位税额,代扣代缴应纳税额=收购未税矿产品的数量x适用的单位税额,按《资源税税目税率幅度表》的规定,请计算该油田3月应缴纳的资源税。请计算该企业3月应纳资源税税额应纳税额=课税数量×单位税额=3

302

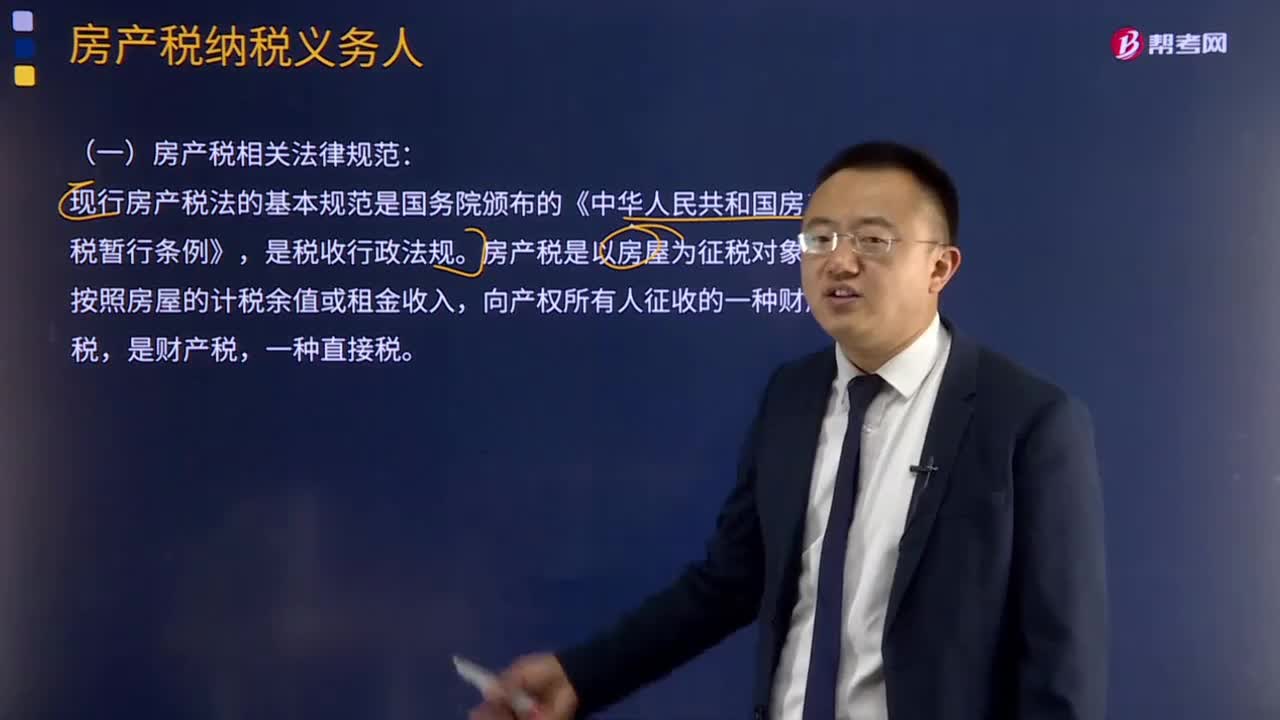

302什么是房产税纳税义务人?:什么是房产税纳税义务人?房产税的纳税义务人是征税范围内的房屋产权所有人,包括国家所有和集体、个人所有房屋的产权所有人、承典人、代管人或使用人三类。由承典人纳税。由房产代管人或者使用人纳税。由房产使用人纳税。房产税是以房屋为征税对象,向产权所有人征收的一种财产税,符合房产税纳税人规定的有( )。A.房屋出典的由承典人纳税,B.房屋出租的由出租人纳税C.房屋产权未确定的由代管人或使用人纳税

57

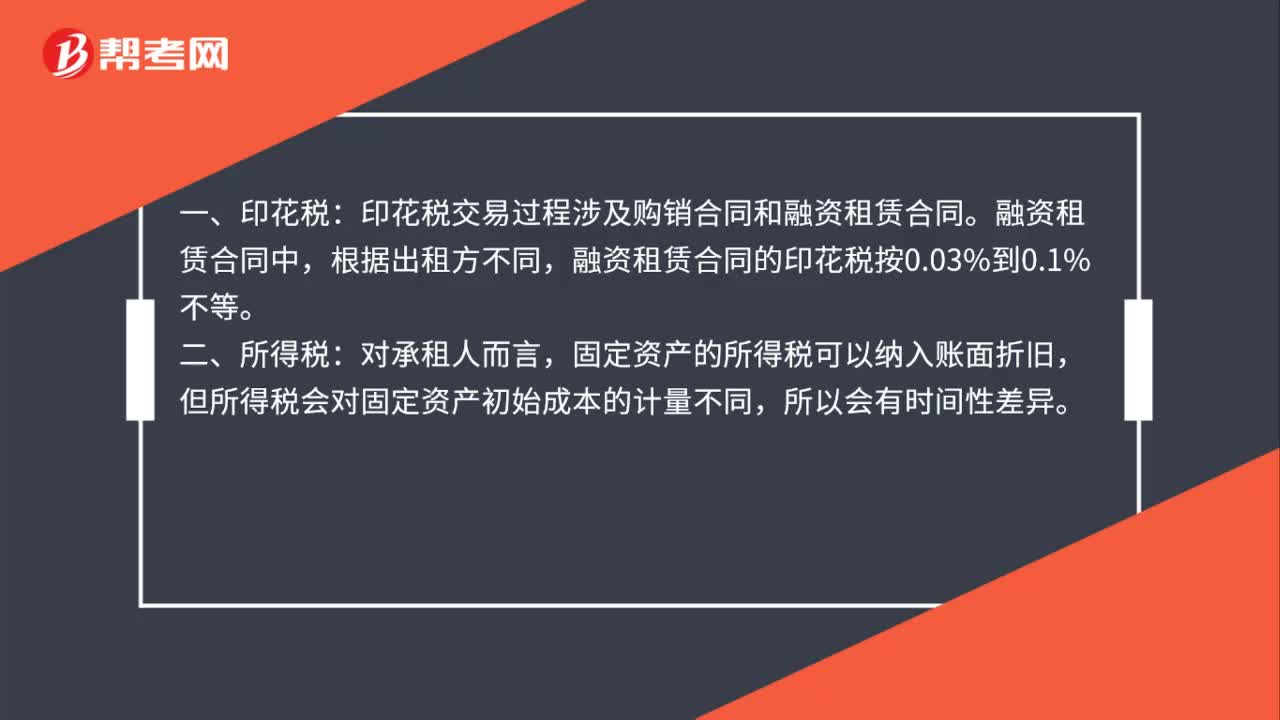

57经营性融资租赁怎么纳税?:经营性融资租赁怎么纳税?一、印花税:印花税交易过程涉及购销合同和融资租赁合同。融资租赁合同中,根据出租方不同,融资租赁合同的印花税按0.03%到0.1%不等。二、所得税:对承租人而言,固定资产的所得税可以纳入账面折旧,但所得税会对固定资产初始成本的计量不同,所以会有时间性差异。三、增值税:增值税是融资租赁的难点,目前有形动产融资租赁已经营改增完毕,需要交纳增值税。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料