下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

生产、经营地或者纳税义务发生地

31

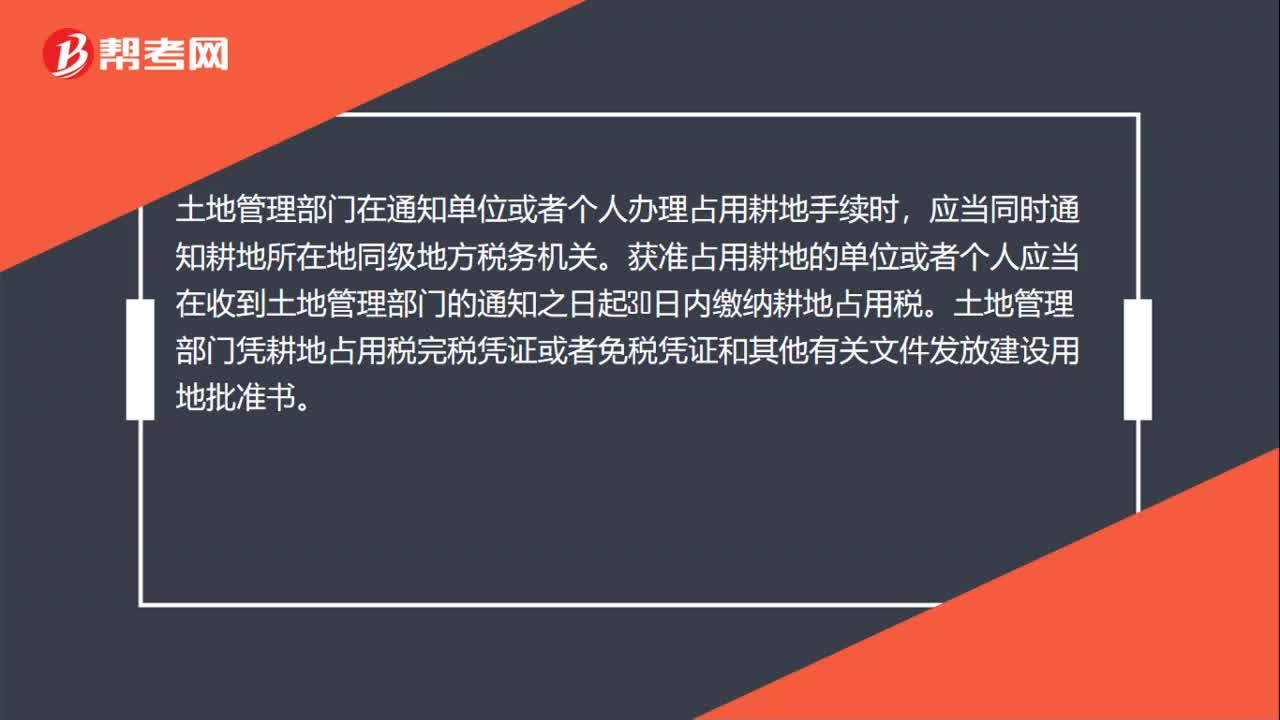

31耕地占用税如何纳税申报?:耕地占用税如何纳税申报?土地管理部门在通知单位或者个人办理占用耕地手续时,应当同时通知耕地所在地同级地方税务机关。获准占用耕地的单位或者个人应当在收到土地管理部门的通知之日起30日内缴纳耕地占用税。土地管理部门凭耕地占用税完税凭证或者免税凭证和其他有关文件发放建设用地批准书。

57

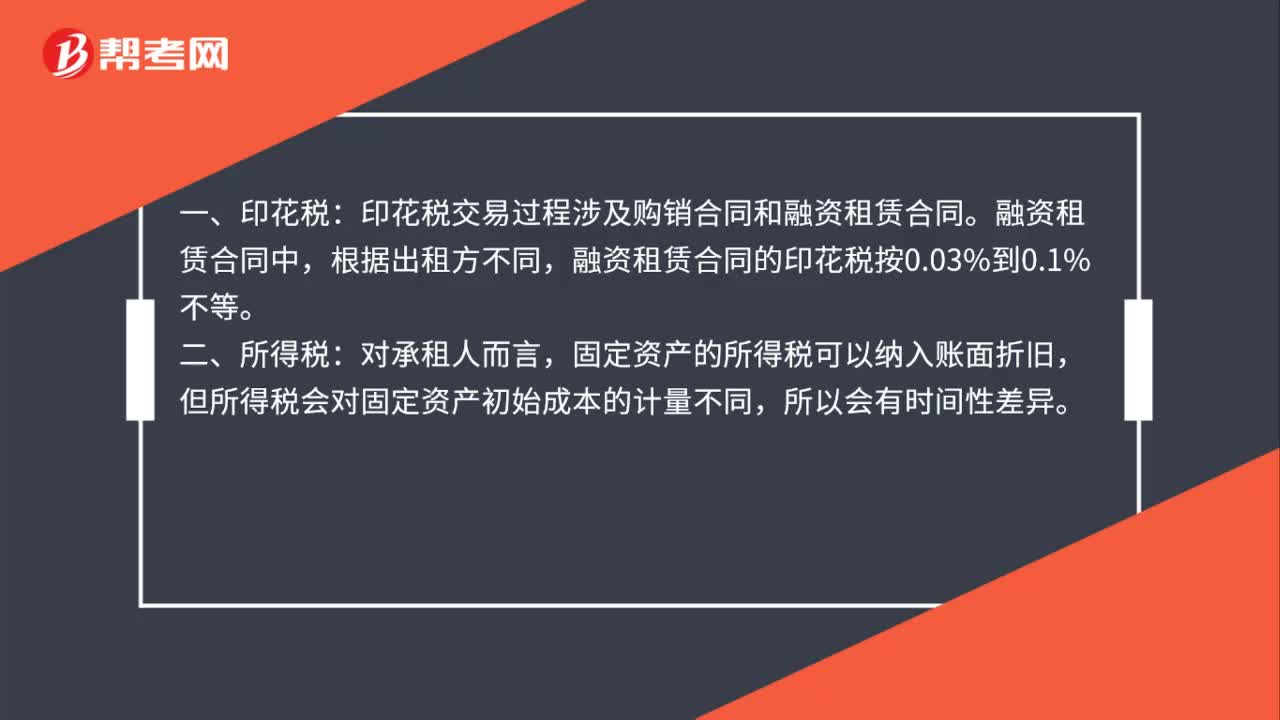

57经营性融资租赁怎么纳税?:经营性融资租赁怎么纳税?一、印花税:印花税交易过程涉及购销合同和融资租赁合同。融资租赁合同中,根据出租方不同,融资租赁合同的印花税按0.03%到0.1%不等。二、所得税:对承租人而言,固定资产的所得税可以纳入账面折旧,但所得税会对固定资产初始成本的计量不同,所以会有时间性差异。三、增值税:增值税是融资租赁的难点,目前有形动产融资租赁已经营改增完毕,需要交纳增值税。

43

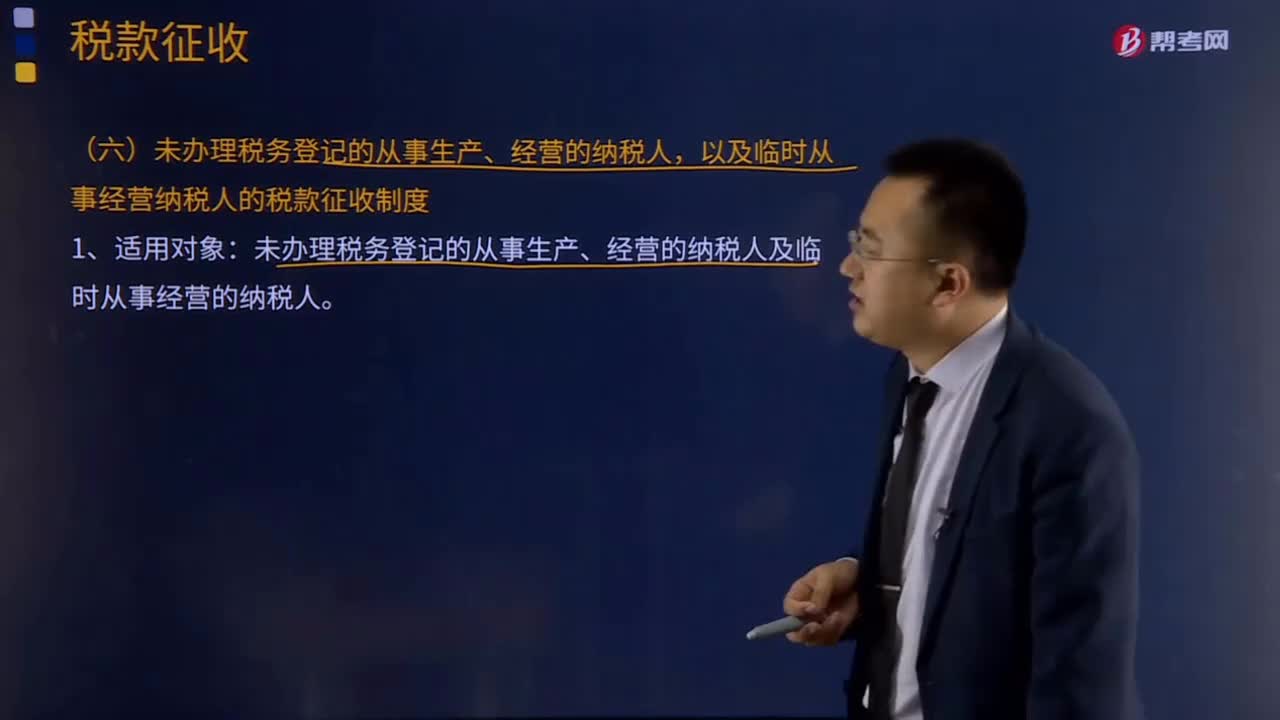

43未办理税务登记的从事生产、经营的纳税人的税款征收制度是怎样的?:未办理税务登记的从事生产、经营的纳税人的税款征收制度是怎样的?宏观掌握税款征收制度:代扣代缴、代收代缴制度,延期缴纳税款制度,未办理税务登记的从事生产、经营的纳税人以及临时从事经营纳税人的税款征收制度。税收滞纳金征收制度,是指纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料