下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

15

167

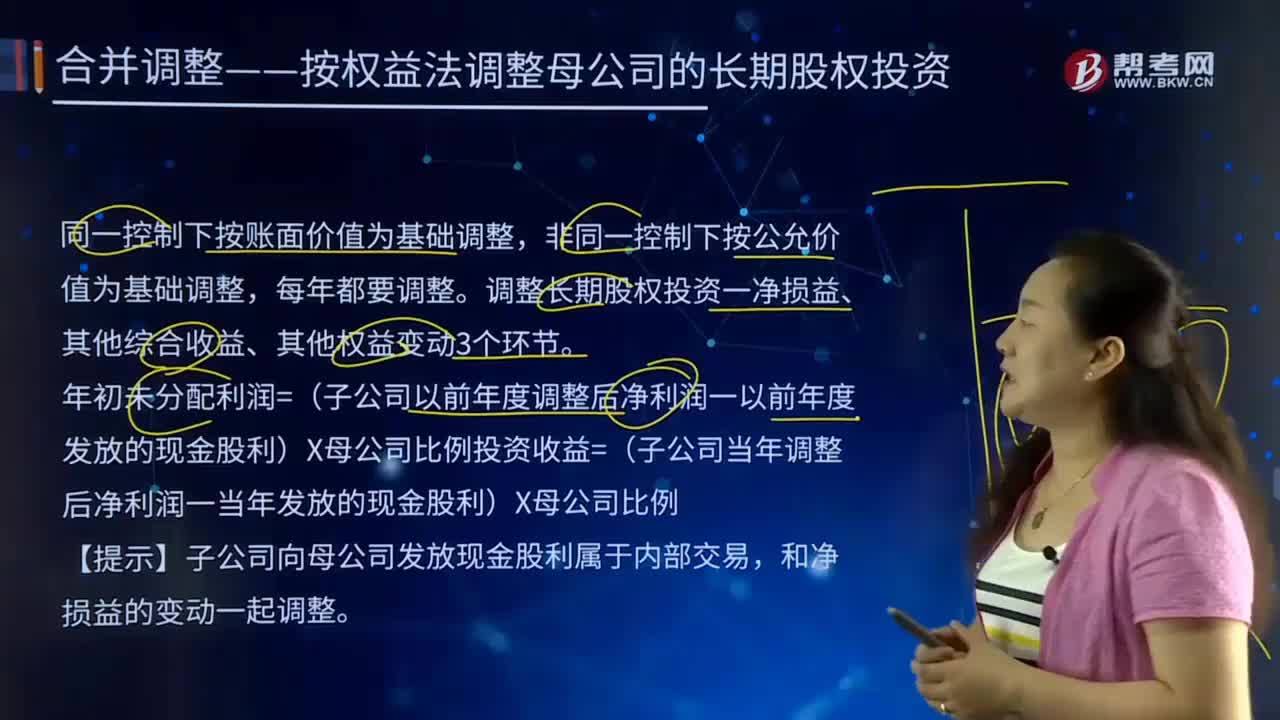

167合并报表中合并调整——按权益法调整母公司的长期股权投资的主要内容是什么?:合并报表中合并调整——按权益法调整母公司的长期股权投资的主要内容是什么?同一控制下按账面价值为基础调整,调整长期股权投资一净损益、其他综合收益、其他权益变动3个环节。年初未分配利润=(子公司以前年度调整后净利润一以前年度发放的现金股利)×母公司比例投资收益=(子公司当年调整后净利润一当年发放的现金股利)×母公司比例。【提示】子公司向母公司发放现金股利属于内部交易。

323

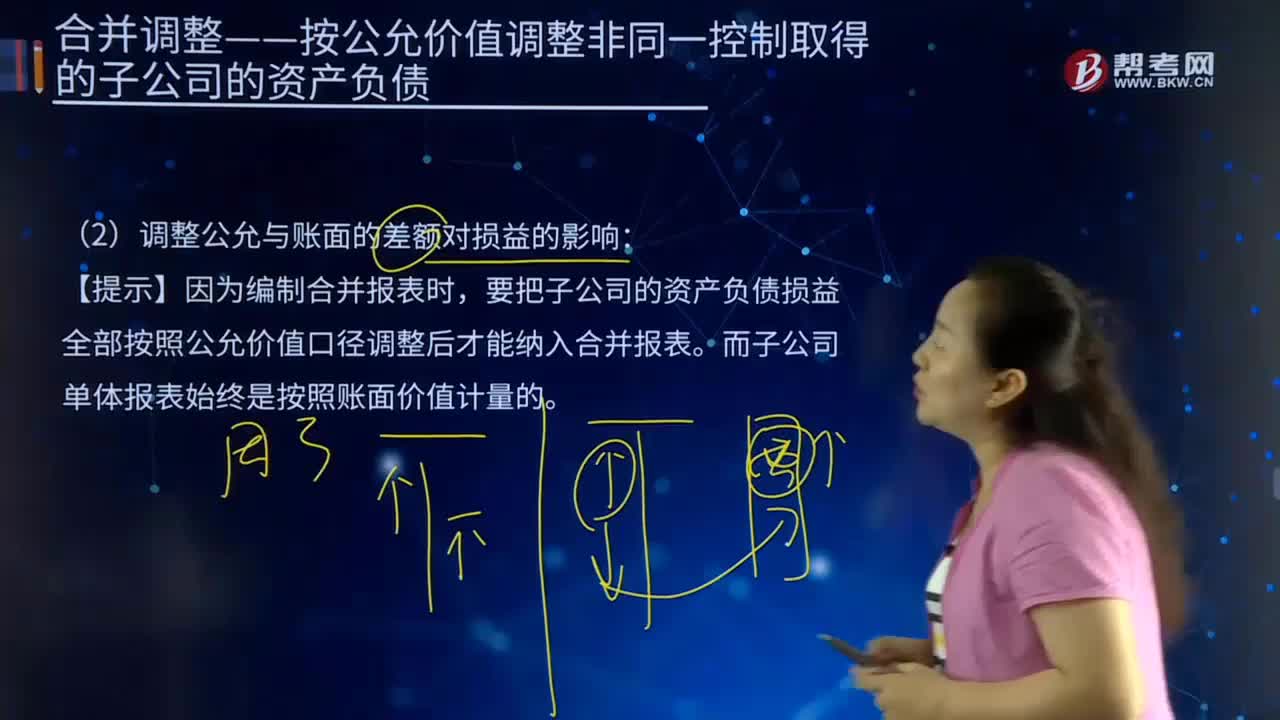

323合并报表中调整公允与账面的差额对损益的影响是什么?:合并报表中调整公允与账面的差额对损益的影响是什么?要把子公司的资产负债损益全部按照公允价值口径调整后才能纳入合并报表。存货(公允与账面的差额×期末已销售比例):递延所得税负债(评估增值部分转销的金额×25%)递延所得税资产(评估减值部分转销的金额×25%)年初未分配利润一累计折旧(期初累计数)年初未分配利润一营业成本(期初累计数)固定资产一累计折旧(期末累计数)年初未分配利润一存货

541

541如何调整财务报表相关项目的数字?:(1)资产负债表日(报告年度)编制的财务报表相关项目的期末数(资产负债表)或本年发生数(利润表)。【提示2】凡是涉及货币资金的不调整报告年度的资产负债表货币资金项目和现金流量表正表各项目数组。【解读3】是否调整报告年度的报表金额,不调整报告年度的报表金额,应不涉及损益以及利润分配的事项直接调整相关科目。根据调整事项发生的时间在所得税汇算清缴前还是后来判断。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料