下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

简化分批法产品完工入库的会计分录是什么?

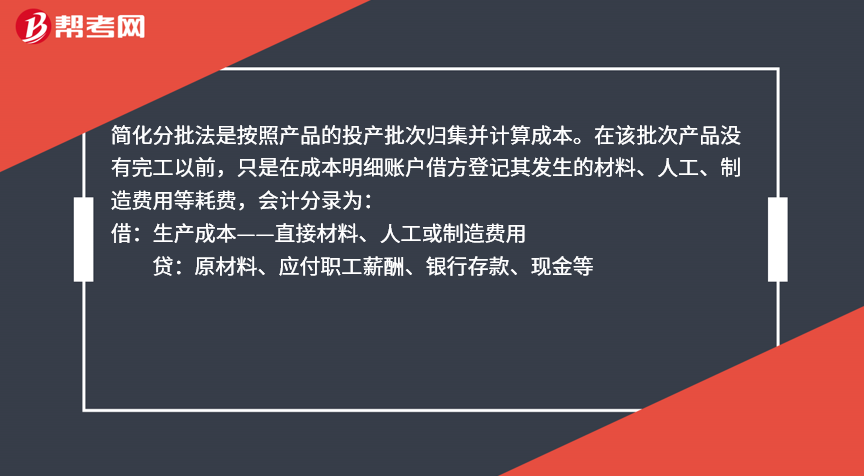

简化分批法是按照产品的投产批次归集并计算成本。在该批次产品没有完工以前,只是在成本明细账户借方登记其发生的材料、人工、制造费用等耗费,会计分录为:

借:生产成本——直接材料、人工或制造费用

贷:原材料、应付职工薪酬、银行存款、现金等

按照一定分配率算出生产成本等费用之后,转入到库存商品:

借:库存商品

贷:生产成本

33

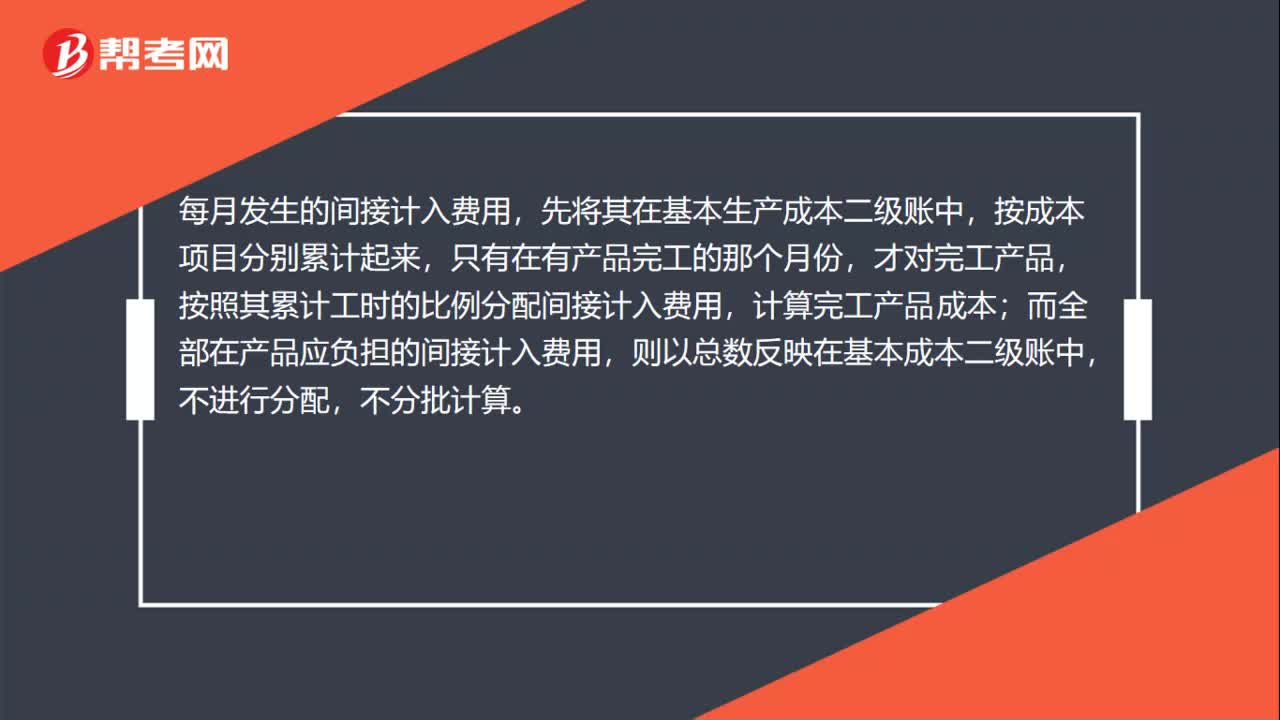

33简化分批法是什么?:简化分批法是什么?每月发生的间接计入费用,先将其在基本生产成本二级账中,按成本项目分别累计起来,只有在有产品完工的那个月份,才对完工产品,按照其累计工时的比例分配间接计入费用,计算完工产品成本;而全部在产品应负担的间接计入费用,则以总数反映在基本成本二级账中,不进行分配,不分批计算。

32

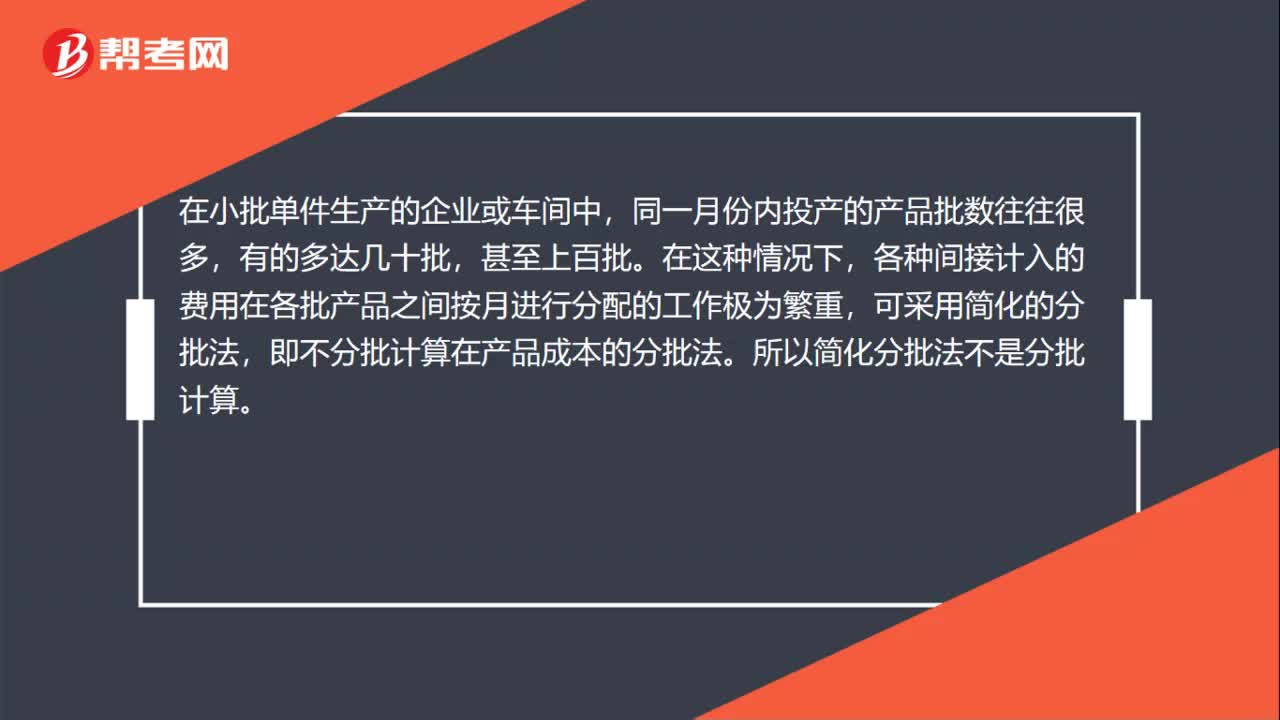

32简化分批法是分批计算吗?:简化分批法是分批计算吗?在小批单件生产的企业或车间中,同一月份内投产的产品批数往往很多,有的多达几十批,甚至上百批。在这种情况下,各种间接计入的费用在各批产品之间按月进行分配的工作极为繁重,可采用简化的分批法,即不分批计算在产品成本的分批法。所以简化分批法不是分批计算。

25

25简化分批法和一般分批法的区别是什么?:简化分批法和一般分批法的区别是什么?一般分批法与简化分批法适用范围不同,一般分批法与简化分批法账户设置及其记录不同,一般分批法与简化分批法对间接计入费用的处理不同。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料