-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

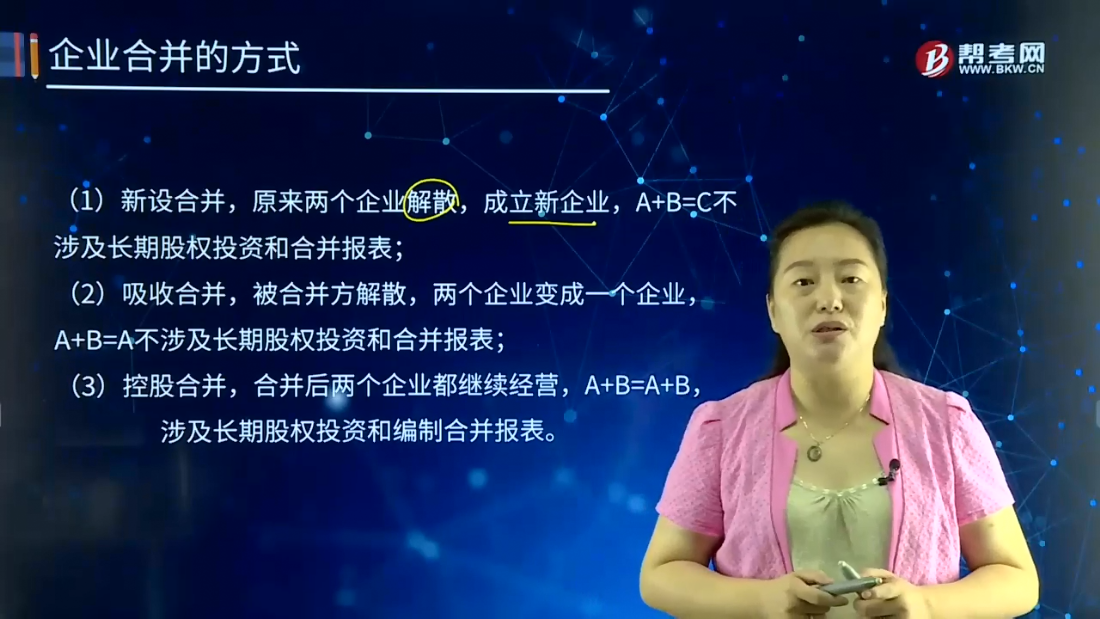

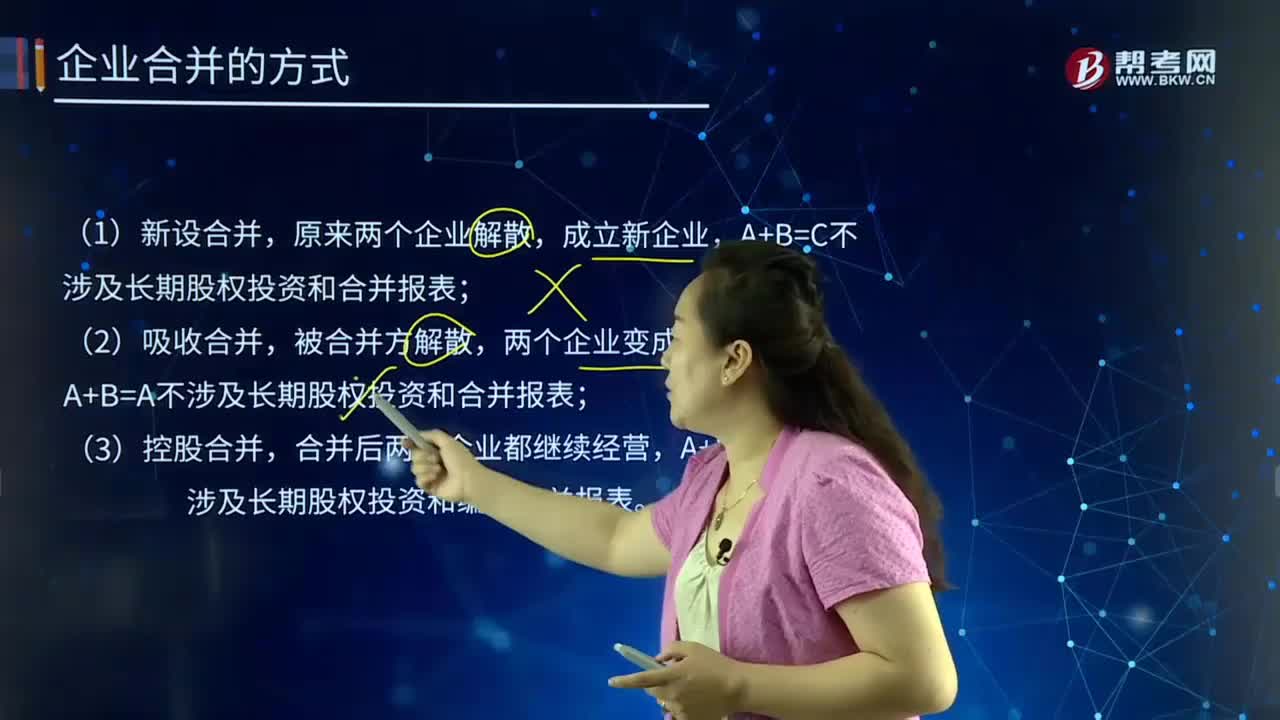

企业合并的方式有哪些?

企业合并亦称 “公司合并”。两个或者两个以上的企业通过订立合并协议,依照有关法律法规的规定,将资产合为一体,组成一个新企业的行为过程。企业合并的结果是,新企业的资产等于各个合并企业的资产总和。企业合并可分为吸收合并和新设合并两种形式。

吸收合并,指两个或两个以上的企业通过订立合并协议,并依照有关法律法规的规定合并后,其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式。在这种方式中,解散的企业称为被合并企业,继续存在的企业称为续存企业。

新设合并,指两个或两个以上的企业通过订立合并协议,并依照有关法律法规的规定合并后,在所有企业都解散的基础上,设立一个新企业的合并方式。企业合并的效应,主要是优化资源配置、形成规模经济、增强企业的市场竞争力、提高经济效益。

(1)新设合并,原来两个企业解散,成立新企业,A+B=C不涉及长期股权投资和合并报表;

(2)吸收合并,被合并方解散,两个企业变成一个企业,A+B=A不涉及长期股权投资和合并报表;

(3)控股合并,合并后两个企业都继续经营,A+B=A+B,涉及长期股权投资和编制合并报表。

147

147

注册会计师的责任有哪些?:注册会计师的责任有哪些?

28

28

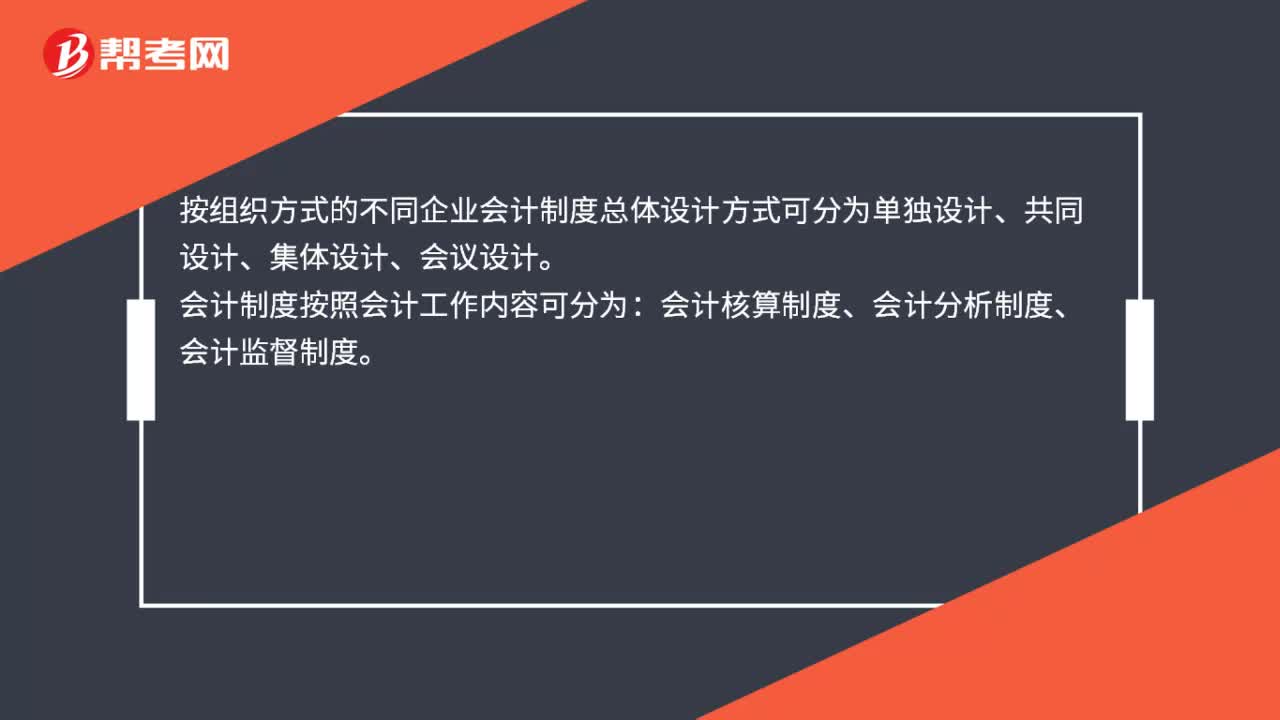

按组织方式的不同企业会计制度总体设计方式有哪些?:按组织方式的不同企业会计制度总体设计方式有哪些?按组织方式的不同企业会计制度总体设计方式可分为单独设计、共同设计、集体设计、会议设计。会计制度按照会计工作内容可分为:会计核算制度、会计分析制度、会计监督制度。

52

52

企业合并的方式有哪些?:企业合并的方式有哪些?企业合并亦称“公司合并”两个或者两个以上的企业通过订立合并协议。企业合并的结果是。新企业的资产等于各个合并企业的资产总和,企业合并可分为吸收合并和新设合并两种形式。其中一个企业接收了其他企业的资产(包括债务)后继续存在而其他企业被解散的合并方式,解散的企业称为被合并企业,指两个或两个以上的企业通过订立合并协议,设立一个新企业的合并方式,企业合并的效应。(3)控股合并;

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料