下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

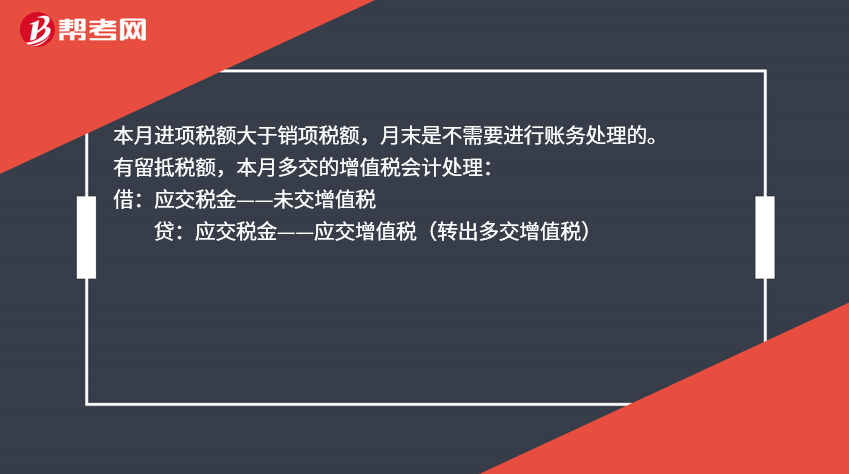

本月进项税额大于销项税额如何做账?

本月进项税额大于销项税额,月末是不需要进行账务处理的。

有留抵税额,本月多交的增值税会计处理:

借:应交税金——未交增值税

贷:应交税金——应交增值税(转出多交增值税)

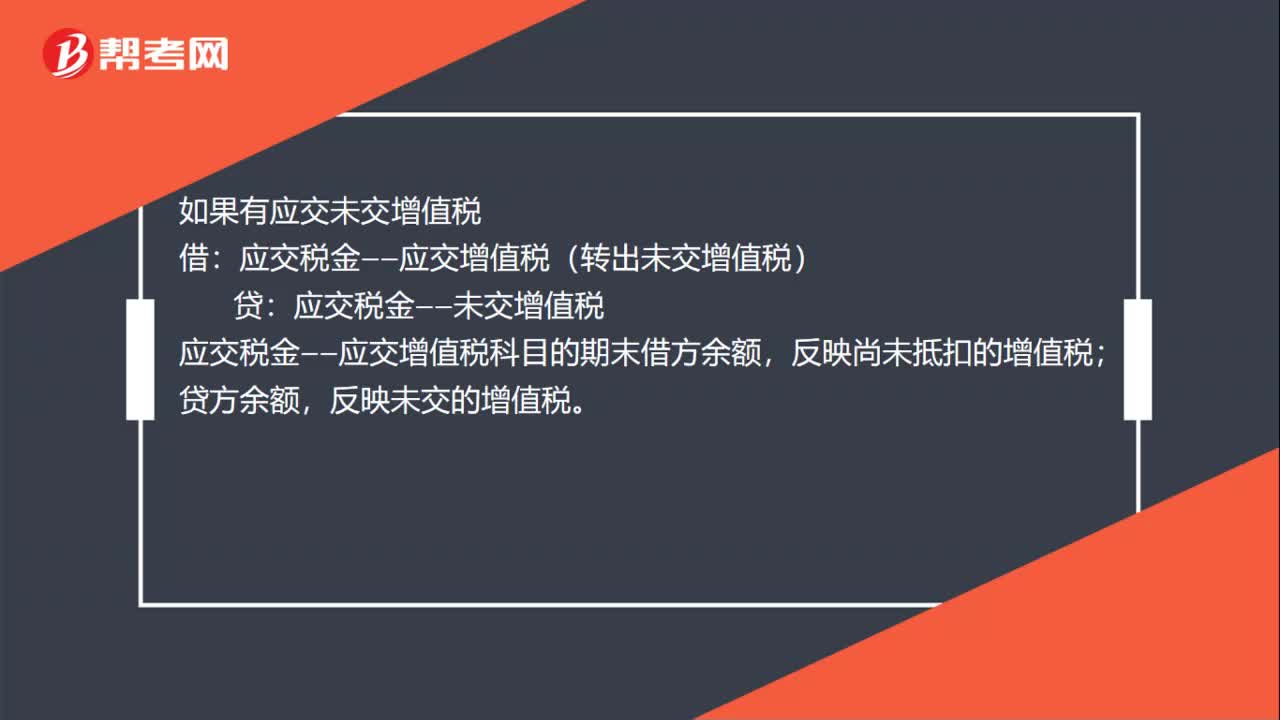

有应交未交增值税:

借:应交税金——应交增值税(转出未交增值税)

贷:应交税金——未交增值税

233

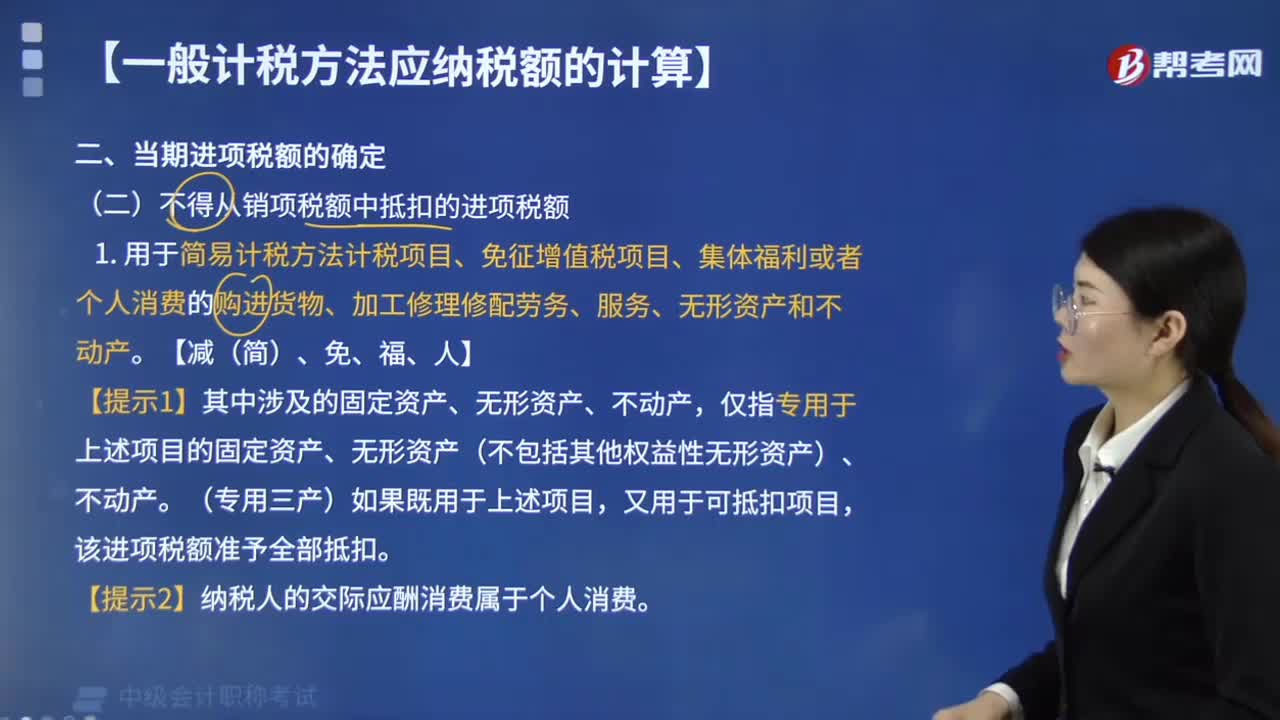

233不得从销项税额中抵扣的进项税额有哪些?:不得从销项税额中抵扣的进项税额有:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。【提示1】其中涉及的固定资产、无形资产、不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产,又用于可抵扣项目。纳税人租入固定资产、不动产,既用于一般计税方法计税项目。

577

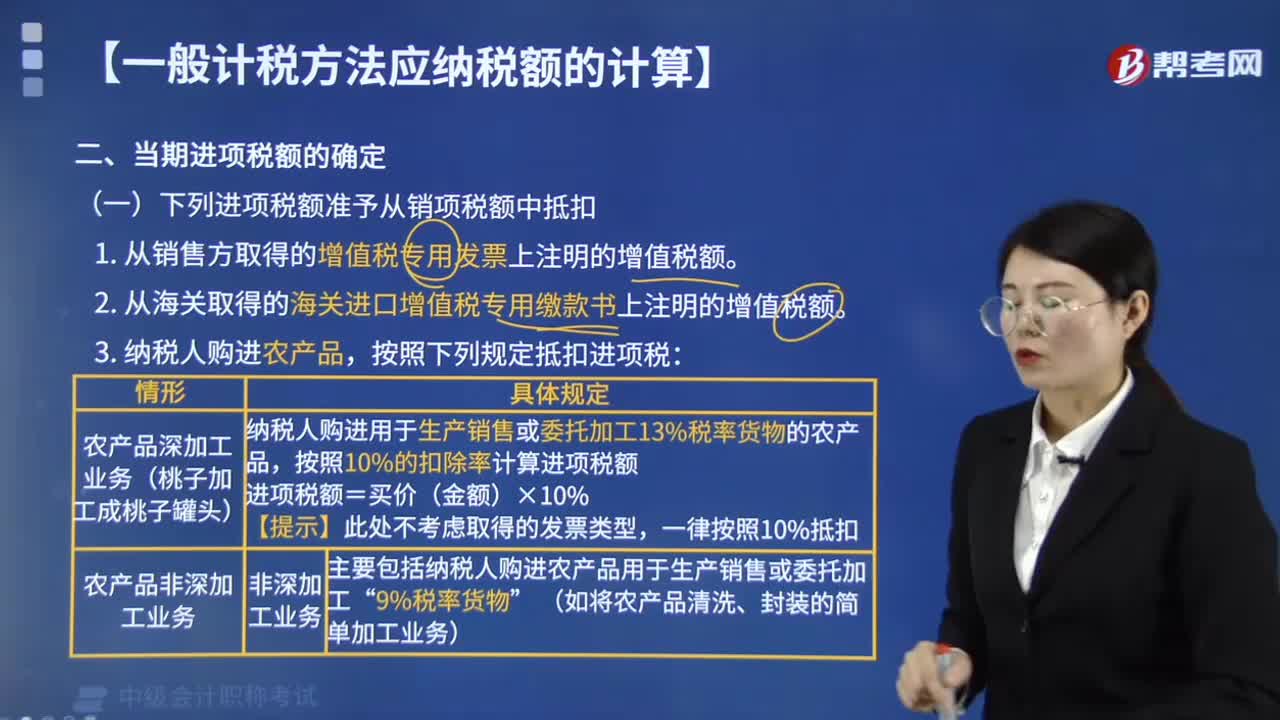

577哪些进项税额准予从销项税额中抵扣?:下列进项税额准予从销项税额中抵扣:1. 从销售方取得的增值税专用发票上注明的增值税额。2. 从海关取得的海关进口增值税专用缴款书上注明的增值税额。按照下列规定抵扣进项税:增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票。其进项税额允许从销项税额中抵扣,纳税人未取得增值税专用发票的:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

54

54增值税年底进项大于销项怎么做账?:增值税年底进项大于销项怎么做账?进项税额大于销项税额会计分录:年末,如果有留抵税额,企业应将本月多交的增值税做如下会计处理:应交税金-应交增值税(转出多交增值税):如果有应交未交增值税,借;应交税金——应交增值税(转出未交增值税),贷。应交税金——未交增值税应交税金——应交增值税科目的期末借方余额反映尚未抵扣的增值税贷方余额反映未交的增值税

01:21

01:212020-05-29

05:09

05:092020-05-29

00:30

00:302020-05-29

04:10

04:102020-05-29

05:43

05:432020-05-29

微信扫码关注公众号

获取更多考试热门资料