-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

租赁期届满时租赁资产所有权是否转移给承租人

承租人是否有购买租赁资产的选择权

租赁期占租赁资产尚可使用年限的比例

租赁资产性质是否特殊,是否重新改制

39

39

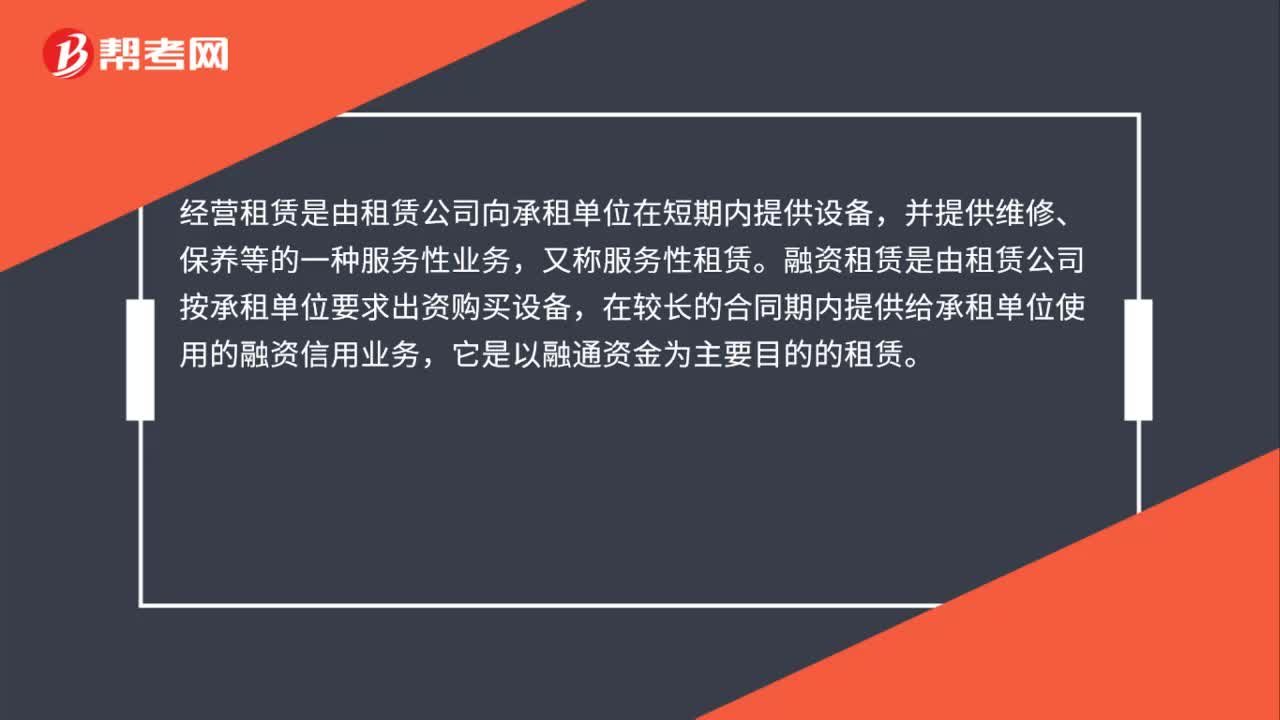

经营租赁和融资租赁是什么?:经营租赁和融资租赁是什么?经营租赁是由租赁公司向承租单位在短期内提供设备,并提供维修、保养等的一种服务性业务,又称服务性租赁。融资租赁是由租赁公司按承租单位要求出资购买设备,在较长的合同期内提供给承租单位使用的融资信用业务,它是以融通资金为主要目的的租赁。

37

37

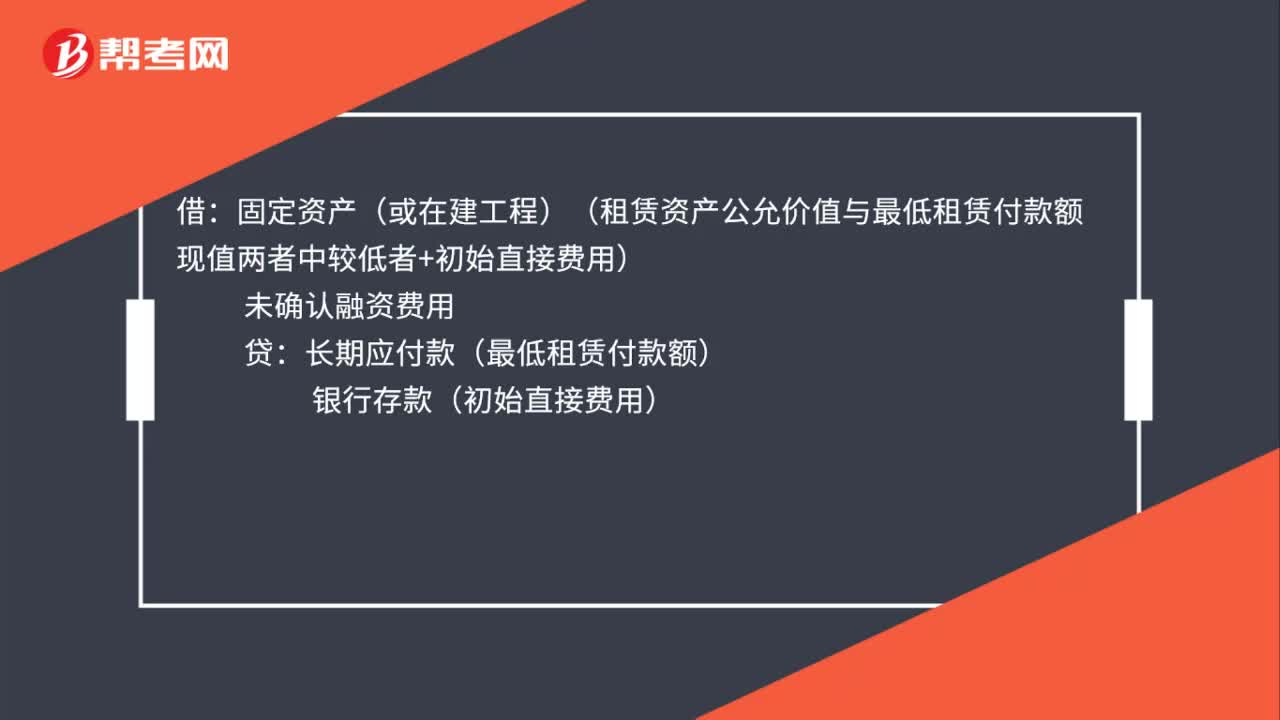

融资租赁承租人会计处理是什么?:融资租赁承租人会计处理是什么?借:固定资产(或在建工程)(租赁资产公允价值与最低租赁付款额现值两者中较低者+初始直接费用):未确认融资费用贷长期应付款(最低租赁付款额)银行存款(初始直接费用)

390

390

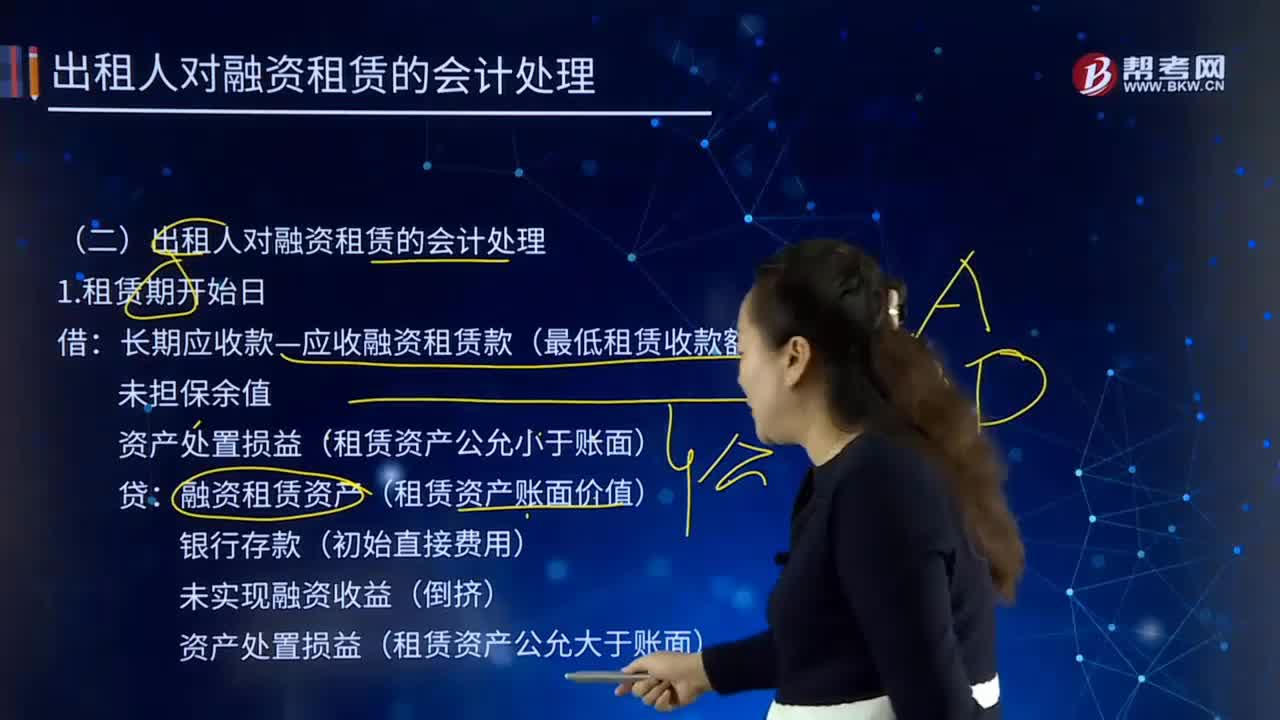

出租人对融资租赁是如何进行会计处理的?:长期应收款—应收融资租赁款(最低租赁收款额):资产处置损益(租赁资产公允小于账面):融资租赁资产(租赁资产账面价值):资产处置损益(租赁资产公允大于账面):长期应收款—应收融资租赁款:资产减值损失(账面—可收回金额):未实现融资收益(减值金额—租赁投资净额减少额),未实现融资收益(转回金额—租赁投资净额增加额),融资租赁资产(资产余值)。长期应收款—应收融资租赁款。

00:51

00:51

2020-05-30

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信扫码关注公众号

获取更多考试热门资料