下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

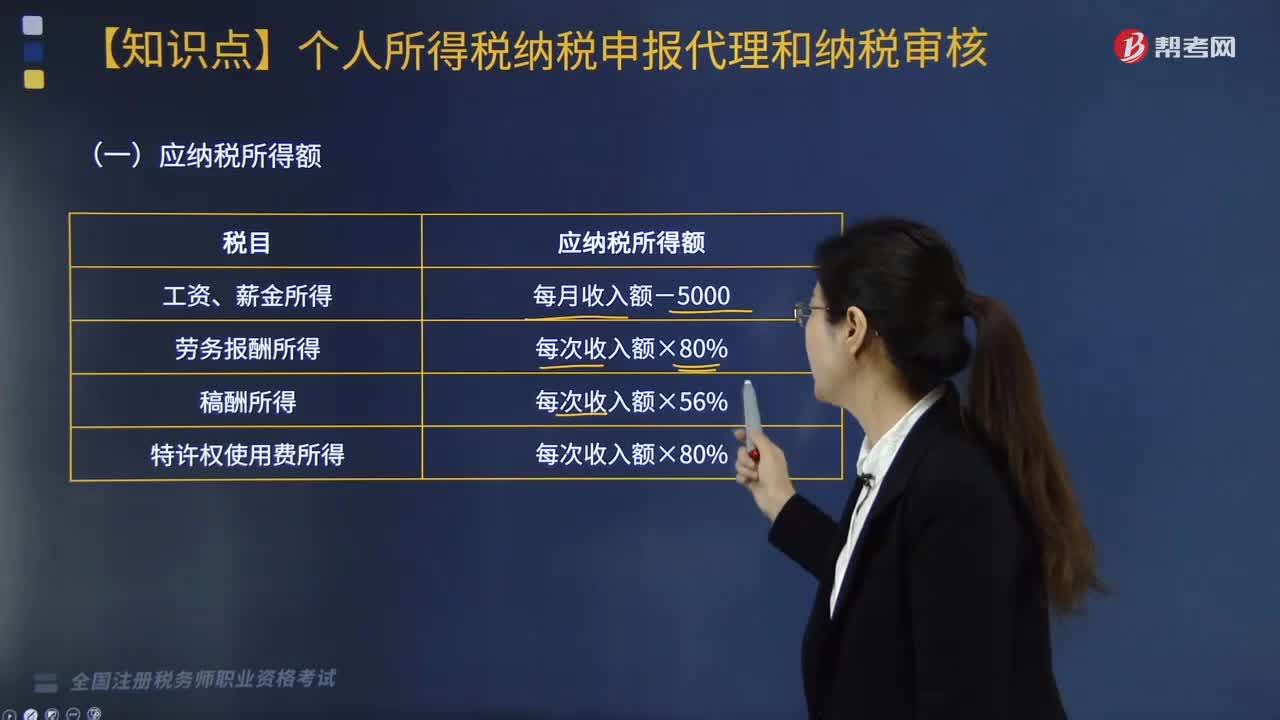

50

212

212非居民个人应纳税额如何计算?:非居民个人应纳税额如何计算?

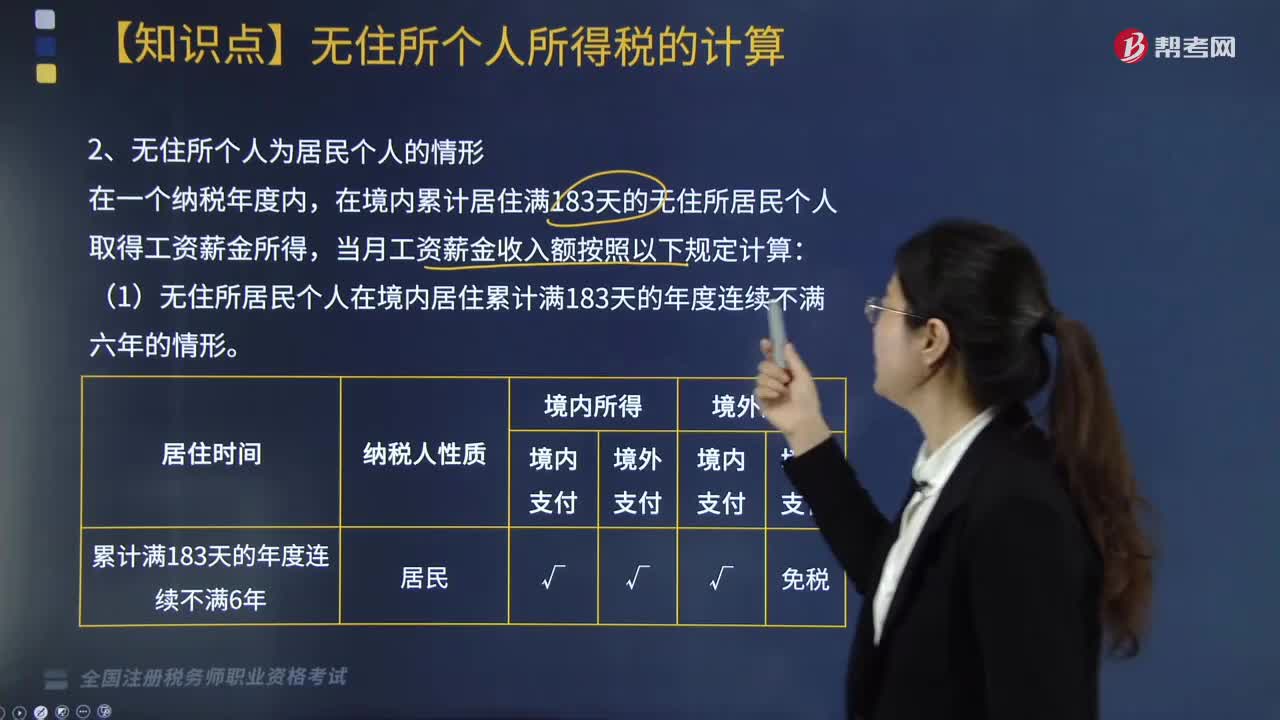

166

166无住所个人为居民个人的情形,如何计算工资薪金收入额?:如何计算工资薪金收入额?在境内累计居住满183天的无住所居民个人取得工资薪金所得,当月工资薪金收入额按照以下规定计算:(1)无住所居民个人在境内居住累计满183天的年度连续不满六年的情形。在境内居住累计满183天的年度连续不满六年的无住所居民个人,除归属于境外工作期间且由境外单位或者个人支付的工资薪金所得部分外。

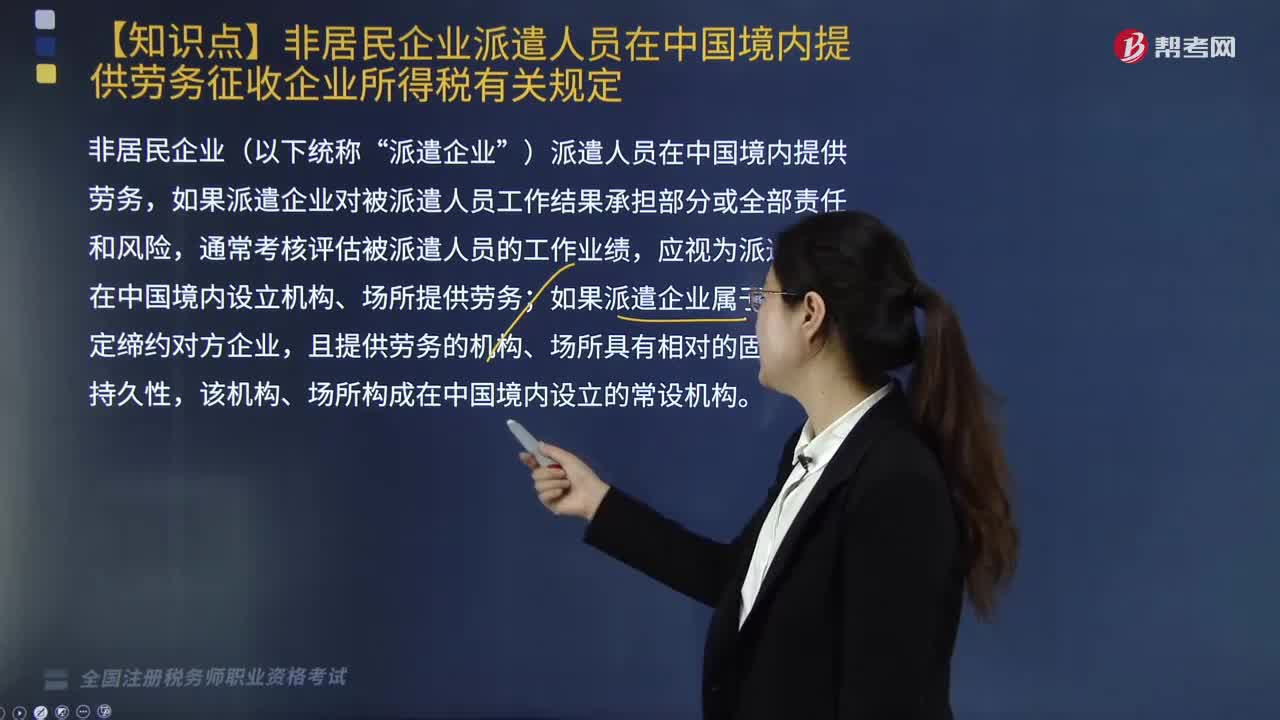

140

140非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?:非居民企业派遣人员在中国境内提供劳务征收企业所得税应如何确定?应视为派遣企业在中国境内设立机构、场所提供劳务;2. 接收企业向派遣企业支付的款项金额超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;3. 派遣企业并未将接收企业支付的相关费用全部发放给被派遣人员,5. 派遣企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料