下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

0.5

116

116注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

266

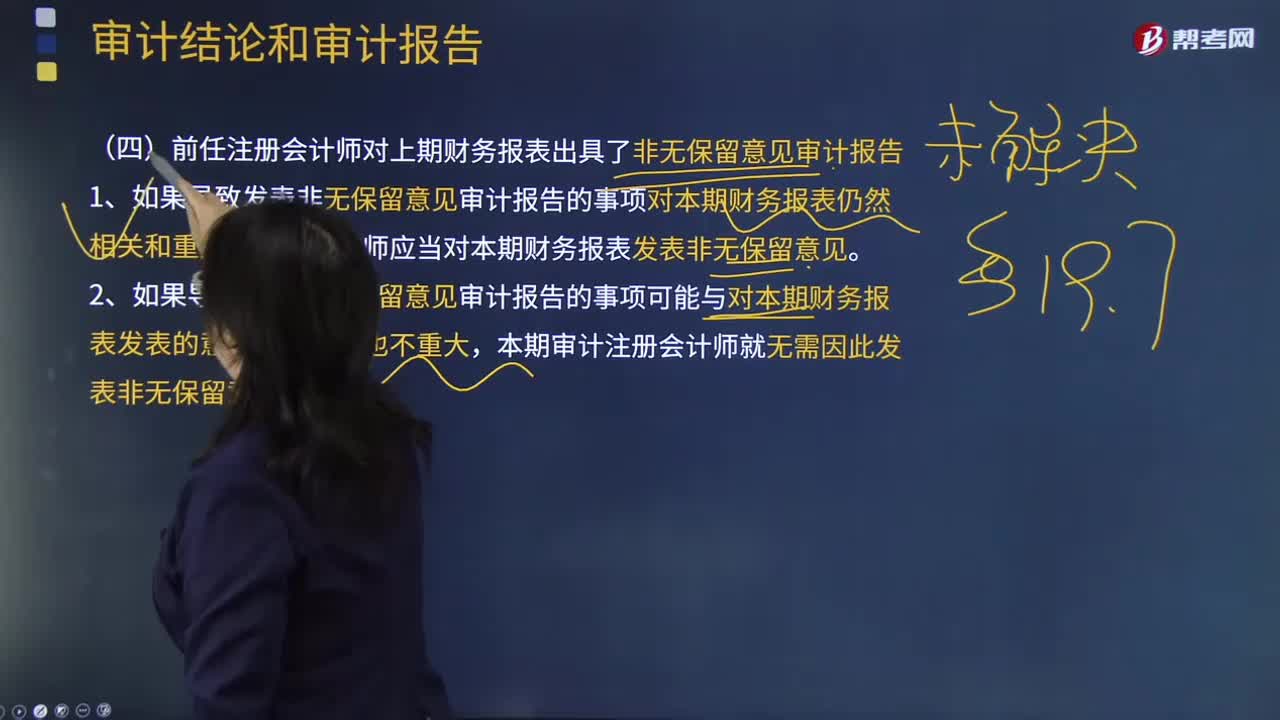

266前任注册会计师对上期财务报表出具了非无保留意见审计报告的原因?:前任注册会计师对上期财务报表出具了非无保留意见审计报告的原因?

48

48注册会计师在财务报表审计中如何获取书面声明?:由于舞弊的性质以及注册会计师在发现舞弊导致的财务报表重大错报时遇到的困难,1.管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估结果;注册会计师应当就下列事项向管理层和治理层(如适用)获取书面声明:2.管理层和治理层已向注册会计师披露了管理层对由于舞弊导致的财务报表重大错报风险的评估结果;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料