下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

A、流动比率

C、现金比率

64

64财务报表相关项目应如何列示?:财务报表相关项目应如何列示?一般纳税人应在“科目下设置“等十个明细科目,国税发[1998] 44号规定,增值税检查后的帐务调整,应交税金-增值税检查调整”一般纳税人增值税会计科目达11个之多,应交增值税“待抵扣进项税额“待认证进项税额”增值税留抵税额“等明细科目期末借方余额应根据情况”其他流动资产”其他非流动资产”应交税费——待转销项税额“等科目期末贷方余额应根据情况”未交增值税”

63

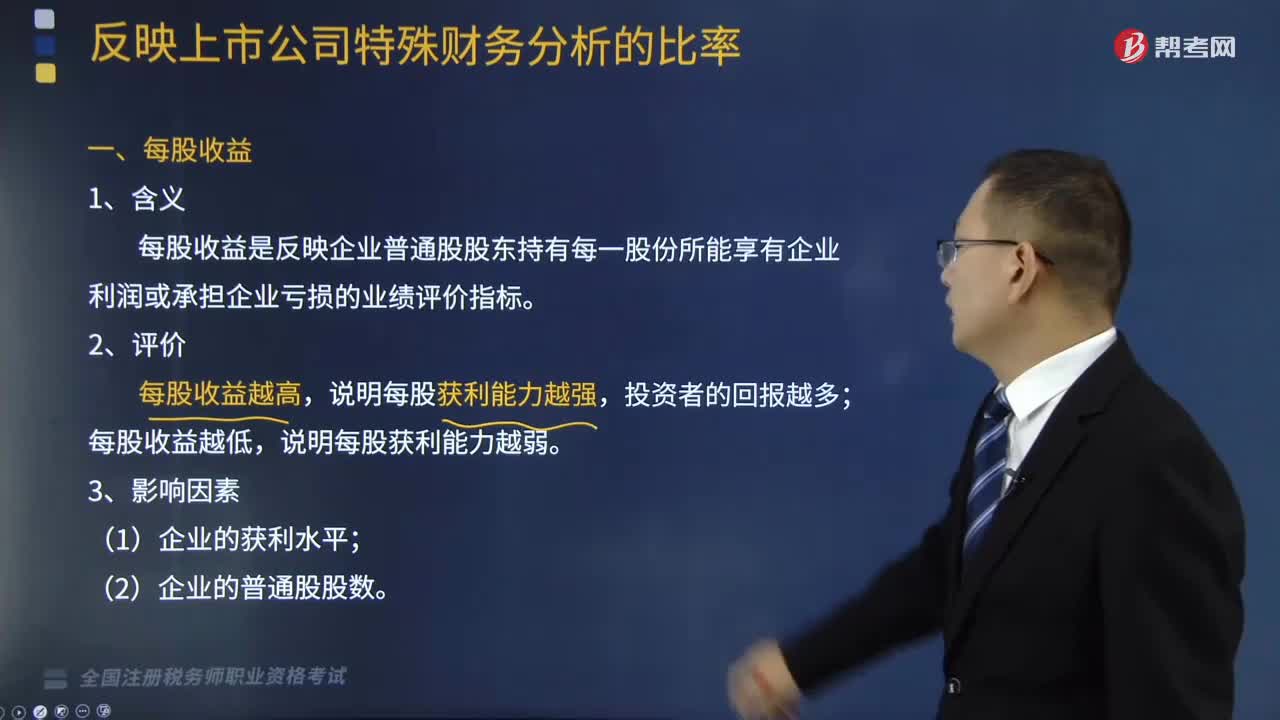

63每股收益是反映企业什么能力的指标?:每股收益是反映企业什么能力的指标?每股收益这一指标有助于投资者、债权人等信信息使用者评价企业或企业之间的盈利能力、预测企业成长潜力,每股收益是反映企业普通股股东持有每一股份所能享有企业利润或承担企业亏损的业绩评价指标,说明每股获利能力越强,说明每股获利能力越弱。(2)企业的普通股股数。【例题•多选题】反映企业获利能力的比率中,B.企业运营资本C.企业的获利水平D.企业的普通股股数

118

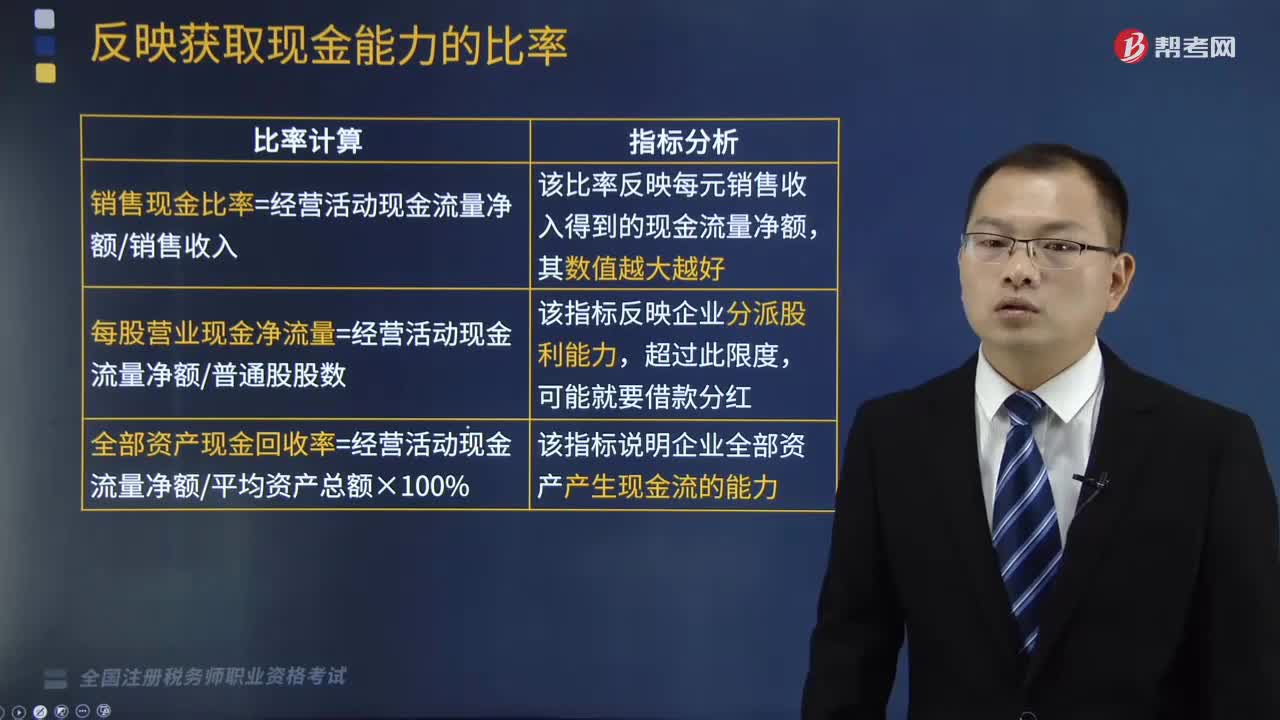

118反映企业获取现金能力的比率包括哪些?:反映企业获取现金能力的比率包括哪些?反映企业获取现金能力的比率包括销售现金比率、每股营业现金净流量、全部资产现金回收率。(1)销售现金比率是指企业经营活动现金流量净额与企业销售额的比值:销售现金比率=经营活动现金流量净额÷销售收入,该比率反映每元销售收入得到的现金流量净额。(1)每股营业现金净流量是通过企业经营活动现金流量净额与普通股股数之比来反映的。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料