下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

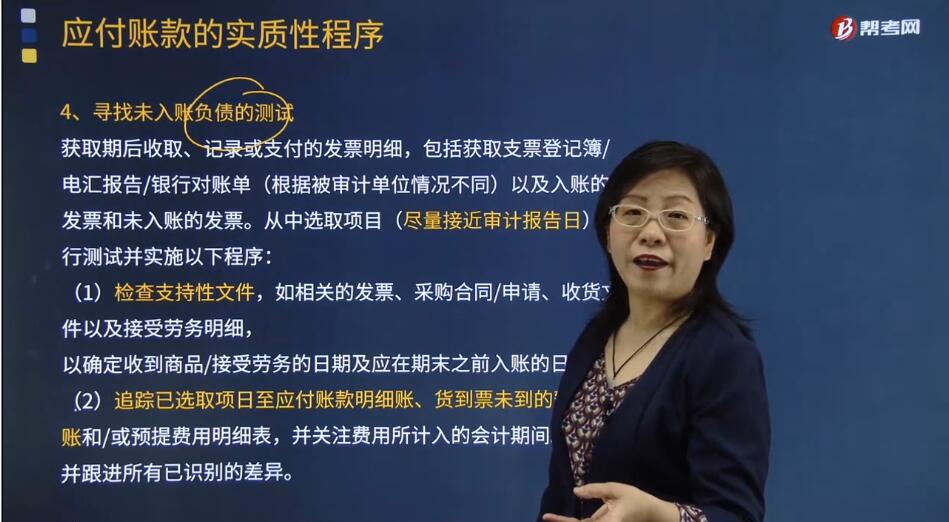

应付账款的实质性程序中的寻找未入账负债的测试具体指什么?

获取期后收取、记录或支付的发票明细,包括获取支票登记簿/电汇报告/银行对账单(根据被审计单位情况不同)以及入账的发票和未入账的发票。从中选取项目(尽量接近审计报告日)进行测试并实施以下程序:

(1)检查支持性文件,如相关的发票、采购合同/申请、收货文件以及接受劳务明细,以确定收到商品/接受劳务的日期及应在期末之前入账的日期。

(2)追踪已选取项日至应付账款明细账、货到票未到的暂估入账和/或预提费用明细表,并关注费用所计入的会计期间。调查并跟进所有已识别的差异。

(3)评价费用是否被记录于正确的会计期间,并相应确定是否存在期末未入账负债。

167

167如果被审计单位有定期存款,注册会计师可以考虑实施哪些实质性程序?:进而确定还需要从实质性程序中获取的审计证据及其保证程度,注册会计师需要确定其实施的实质性程序的性质、时间安排和范围是否能够提供充分、适当的审计证据。(1)向管理层询问定期存款存在的商业理由并评估其合理性。存款人是否为被审计单位,定期存款是否被质押或限制使用。如果被审计单位在资产负债表日有大额定期存款,基于对风险的判断考虑选择在资产负债表日实施监盘。

69

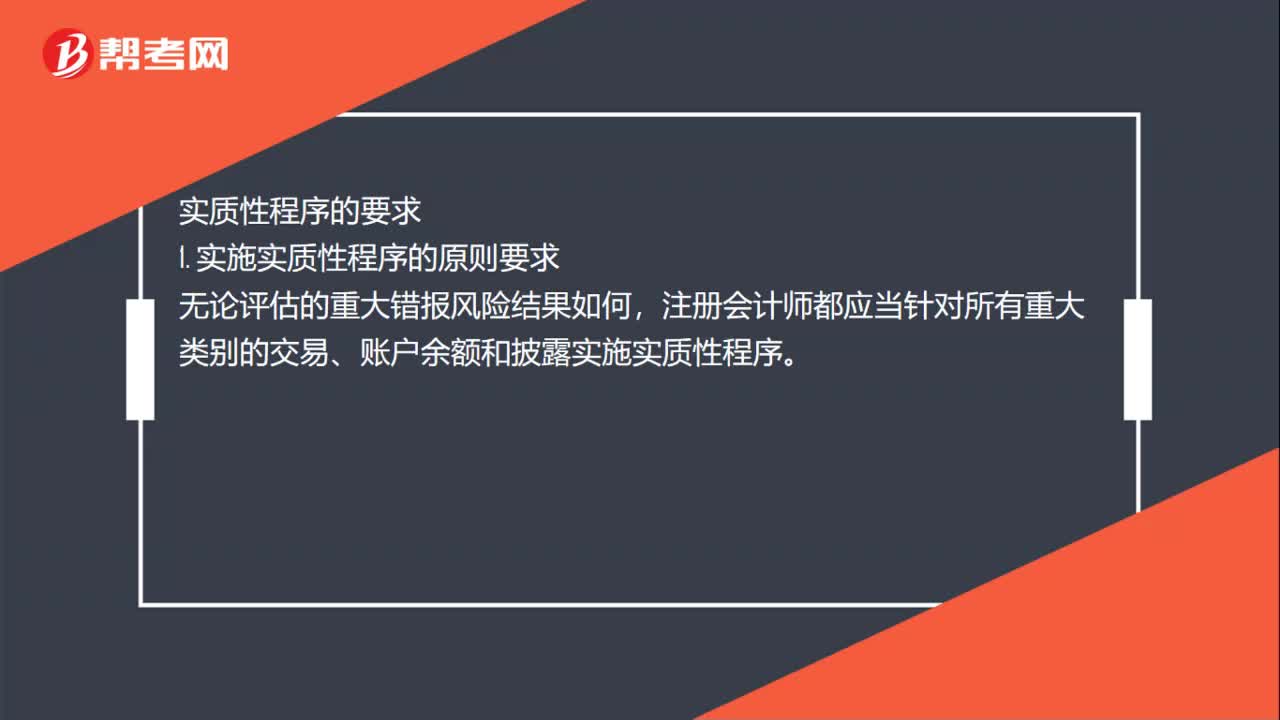

69注会审计中实质性测试各自有什么程序?:注会审计中实质性测试各自有什么程序?实质性程序是指用于发现认定层次重大错报的审计程序。实质性程序的要求,1. 实施实质性程序的原则要求。注册会计师都应当针对所有重大类别的交易、账户余额和披露实施实质性程序。2. 针对特别风险实施实质性程序需要考虑的因素,注册会计师应当专门针对该风险实施实质性程序,(2)如果针对特别风险实施的程序仅为实质性程序。注册会计师应当实施细节测试

100

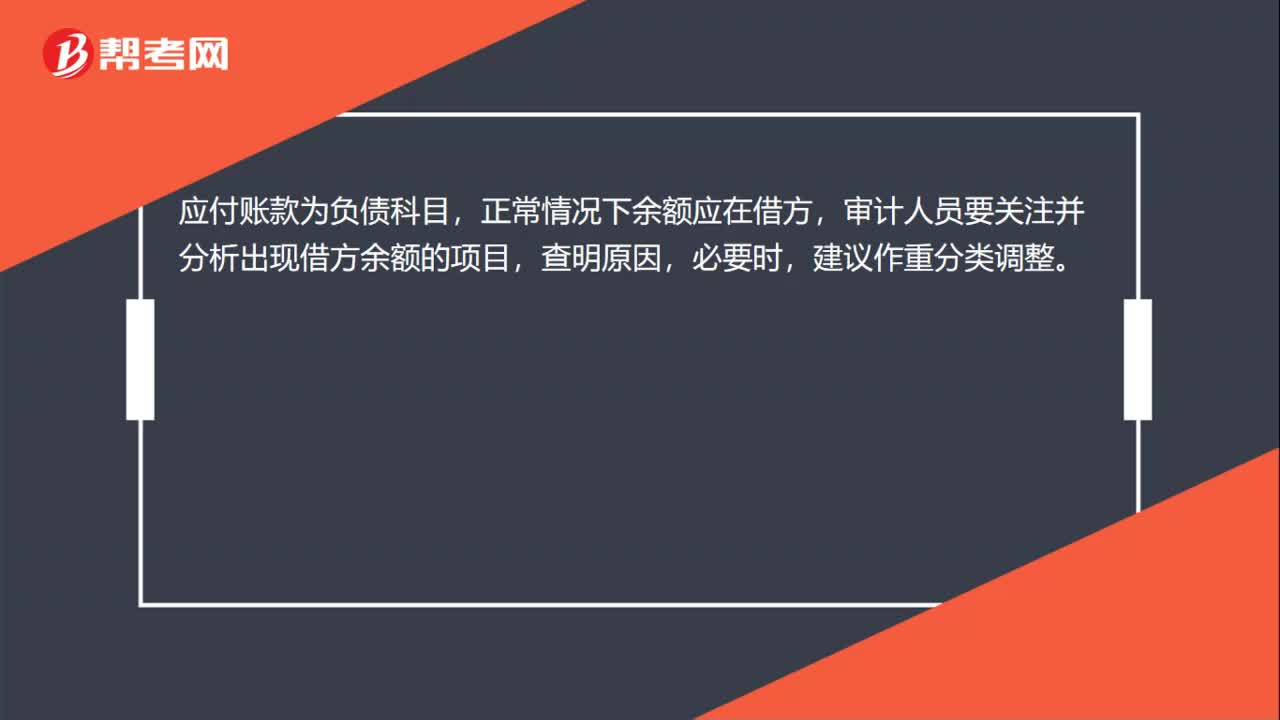

100应付账款的实质性程序有哪些?:一、获取或编制应付账款明细表,获取或编制应付账款明细表是审计时必须要做的工作:当被审计单位涉及到外币结算时。需要检查非记账本位币应付账款的折算汇率及折算是否正确,审计人员要关注并分析出现借方余额的项目,二、函证应付账款,函证应收账款是十分有效的实质性程序,审计人员应先获取适当的供应商清单。然后将询证函回函确认的余额与已记录金额相比较,三、检查长期挂账的应付账款。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料