下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

制造费用在期末是怎么处理的?

先是在制造费用中归集间接费用

借:制造费用

贷:累计折旧,水费,电费等

20200718092317124.jpg)

然后按照不同的产品进行分摊

借:生产成本——A

——B

贷:制造费用

然后产品完工入库

借:库存商品

贷:生产成本

产品对外出售

借:主营业务成本

贷:库存商品

64

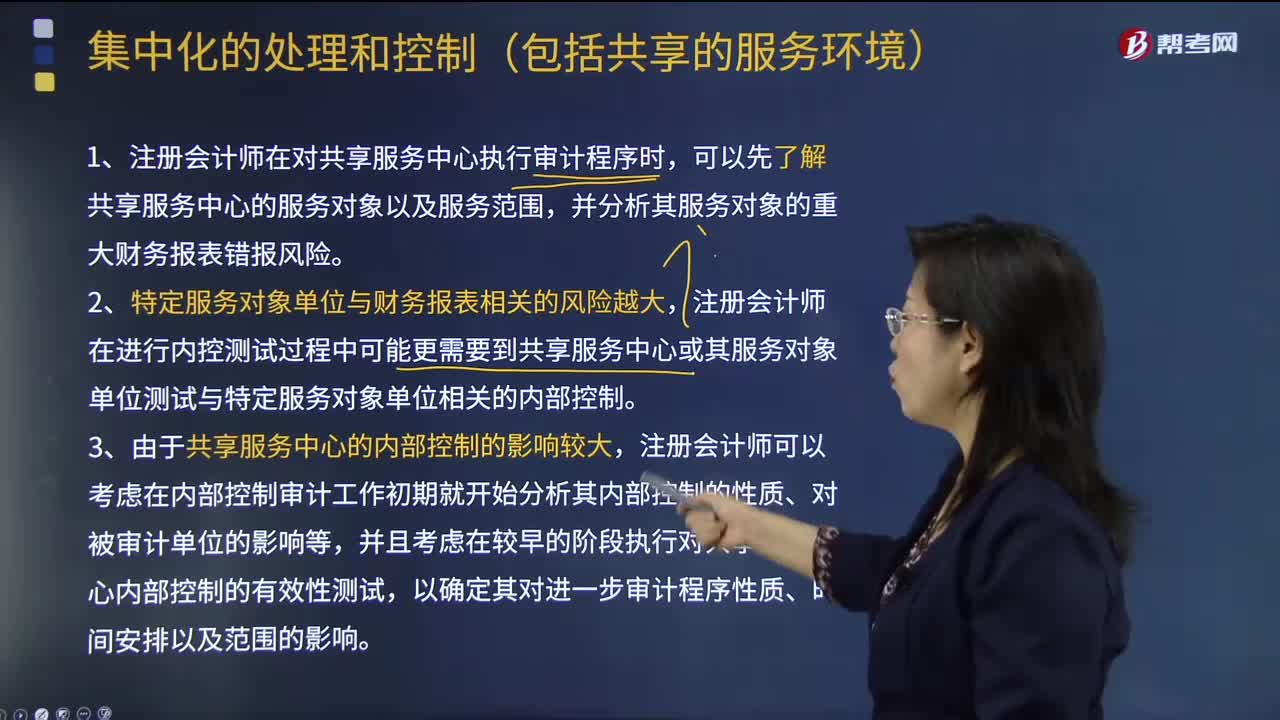

64注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

42

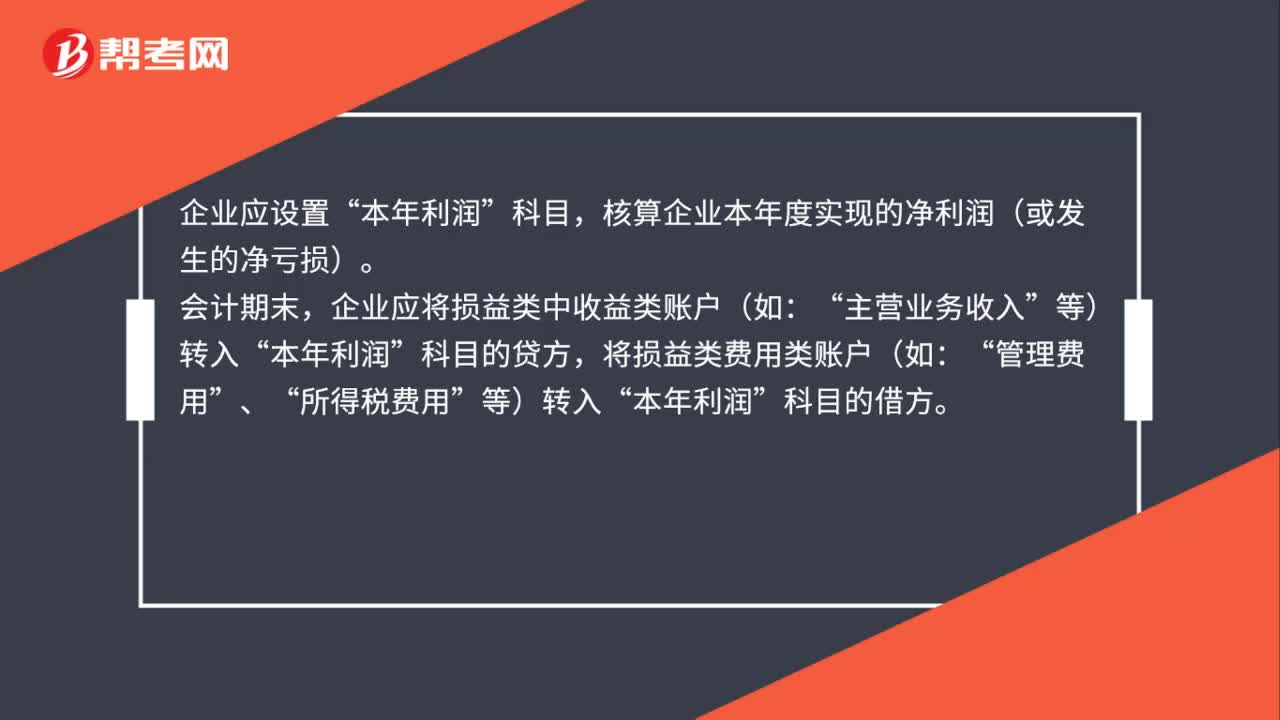

42利润期末结转的会计处理是什么?:利润期末结转的会计处理是什么?企业应设置“核算企业本年度实现的净利润(或发生的净亏损)。会计期末,企业应将损益类中收益类账户(如:主营业务收入“等)转入”科目的贷方”将损益类费用类账户(如,管理费用:、“所得税费用”等)转入“科目的借方“年度终了”企业还应将。本年利润,科目的本年累计余额转入“利润分配——未分配利润”科目“

129

129视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料